Se nam po letu skrajnosti obeta nadpovprečna gospodarska rast?

Kako vse bi vlagatelji lahko opisali preteklo leto in kaj se nam obeta letos?

Odpri galerijo

Kakšna bo gospodarska rast v 2021? FOTO: REUTERS/Andrea Comas

Leto najhitrejšega 30-odstotnega padca tečajev delnic, ali pa najhitrejše rasti delnic po tako močnem padcu? Leto 300-odstotne rasti cene bitcoina, ali pa 670-odstotne rasti cen delnic podjetja Tesla? Leto ameriških volitev, ali morda procesa odpoklica obstoječega predsednika? Leto novih programov odkupovanj vrednostnih papirjev s strani centralnih bank, ali nepredstavljivih fiskalnih injekcij držav v obliki helikopterskega denarja? Morda pa rekordnih negativnih zahtevanih donosnosti obveznic držav osrednje Evrope, ali pa negativne cene sodčka nafte?

Karkoli od naštetega izberemo za poglavitni dogodek leta na kapitalskih trgih, je jasno, da gre za precejšnje skrajnosti, pozoren statistik bi jih označil celo z osamelci. Večina dogodkov je seveda povezana z boleznijo covid-19, ki bo zaznamovala almanahe leta 2020, verjetno tudi desetletja.

Kaj pa leto 2021?

Z ekonomskega vidika pričakujemo nadaljevanje spodbud, tako s strani centralnih bank, kot tudi držav, pri čemer bodo slednje zelo verjetno zmanjšane, v najboljšem razpletu tudi umaknjene. Cepivo proti covidu-19 je na trgu (celo več njih) in kot kaže, lahko računamo tudi s skorajšnjo trajno rešitvijo pandemije (še ena skrajnost, če bi to vedeli marca, na začetku pandemije). Zato menimo, da bo gospodarska rast v 2021 nadpovprečna, saj se bo sprostil dobršen del zadržane potrošnje in investicij.

Signalov, da je potrošnja res zadržana, ni malo: od ohranjanja ravni razpoložljivega dohodka, relativno nizke stopnje brezposelnosti (vsaj glede na pretekle recesije), do kopičenja prihrankov.

S psihološkega vidika pa opažam, da bo veliko podjetij (tudi ljudi) doživelo večje spoznanje. Postopoma se bomo vsi vrnili na »službena« delovna mesta, se začeli družiti in se nehote primerjati. Na dan bodo prišle razlike, ki bodo razkrile, da so leto 2020 drugače doživljali prilagodljivi in tisti, ki možnosti prilagajanja bodisi niso imeli, bodisi niso znali izkoristiti. Opazili bomo, da so bili nekateri prizadeti bolj, drugi manj, kar bo prineslo spoznanje, da so se na novo premešale tudi karte na gospodarskem parketu.

V tem kontekstu razmišljamo tudi v svojih naložbenih priporočilih.

Naklonjenost tveganju po našem mnenju v 2021 ne bo usahnila. Visoki cenovni količniki bi sicer morali pasti (podobno kot po krizi v 2009), a rast dobičkov, vrnitev izplačevanja dividend in odkupa lastnih delnic bodo več kot zadržale padec ravni cen. Delnice zato ostajajo najbolj privlačen naložben razred.

Med sektorji priporočamo večji delež cikličnih sektorjev, predvsem tistih, ki bodo pridobili z zadostno precepljenostjo in okrepljenim storitvenim delom gospodarstva. Pričakujemo, da bo znova osvetljena resnica o strukturnih težavah sektorja energija (morda tudi posameznih segmentov sektorja nepremičnin), na drugi strani pa strukturni dominantnosti sektorja informacijske tehnologije in posameznih drugih panog, ki so uspele nagovoriti spremenjena potrošniška vedenja.

Do neprijetnega spoznanja lahko pride v zvezi z evropskimi naložbami. Regija že dalj časa zaostaja za ZDA in nič kaj ne kaže, da bo zaostanek kmalu zmanjšan. Celo mandata gospodarskega izolacionizma, mednarodnih napetosti in večanja socialnih razlik, ki ga je utelešal predsednik Trump, Evropa ni uspela obrniti sebi v korist.

Če kdo, je zmagovalka Azija, konkretneje Kitajska, ki opravičuje vlogo nove svetovne velesile. Regijske alokacije glede na lansko leto kaj bistveno torej ne spreminjamo, ohranjamo višjo izpostavljenost trgom v razvoju in ZDA. Želim vam donosno leto, ki so ga razglasili za leto miru in zaupanja.

* Avtor prispevka je mag. Gorazd Belavič, CFA, direktor področja analiz, Triglav Skladi

Karkoli od naštetega izberemo za poglavitni dogodek leta na kapitalskih trgih, je jasno, da gre za precejšnje skrajnosti, pozoren statistik bi jih označil celo z osamelci. Večina dogodkov je seveda povezana z boleznijo covid-19, ki bo zaznamovala almanahe leta 2020, verjetno tudi desetletja.

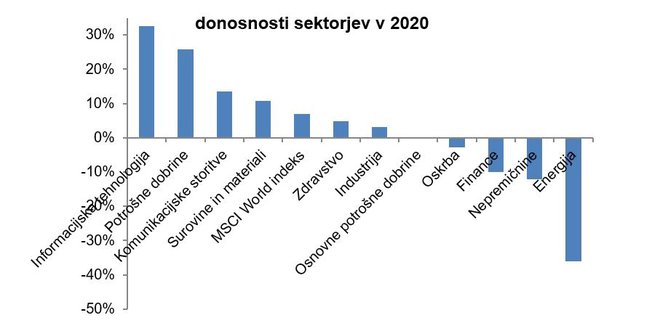

Gibanje sektorskih MSCI delniških indeksov v letošnjem letu (v EUR, upoštevaje dividende; vir: Bloomberg).

Kaj pa leto 2021?

Z ekonomskega vidika pričakujemo nadaljevanje spodbud, tako s strani centralnih bank, kot tudi držav, pri čemer bodo slednje zelo verjetno zmanjšane, v najboljšem razpletu tudi umaknjene. Cepivo proti covidu-19 je na trgu (celo več njih) in kot kaže, lahko računamo tudi s skorajšnjo trajno rešitvijo pandemije (še ena skrajnost, če bi to vedeli marca, na začetku pandemije). Zato menimo, da bo gospodarska rast v 2021 nadpovprečna, saj se bo sprostil dobršen del zadržane potrošnje in investicij.

Signalov, da je potrošnja res zadržana, ni malo: od ohranjanja ravni razpoložljivega dohodka, relativno nizke stopnje brezposelnosti (vsaj glede na pretekle recesije), do kopičenja prihrankov.

PREBERITE TUDI:

S psihološkega vidika pa opažam, da bo veliko podjetij (tudi ljudi) doživelo večje spoznanje. Postopoma se bomo vsi vrnili na »službena« delovna mesta, se začeli družiti in se nehote primerjati. Na dan bodo prišle razlike, ki bodo razkrile, da so leto 2020 drugače doživljali prilagodljivi in tisti, ki možnosti prilagajanja bodisi niso imeli, bodisi niso znali izkoristiti. Opazili bomo, da so bili nekateri prizadeti bolj, drugi manj, kar bo prineslo spoznanje, da so se na novo premešale tudi karte na gospodarskem parketu.

V tem kontekstu razmišljamo tudi v svojih naložbenih priporočilih.

Nasvet za vlagatelje

Naklonjenost tveganju po našem mnenju v 2021 ne bo usahnila. Visoki cenovni količniki bi sicer morali pasti (podobno kot po krizi v 2009), a rast dobičkov, vrnitev izplačevanja dividend in odkupa lastnih delnic bodo več kot zadržale padec ravni cen. Delnice zato ostajajo najbolj privlačen naložben razred.

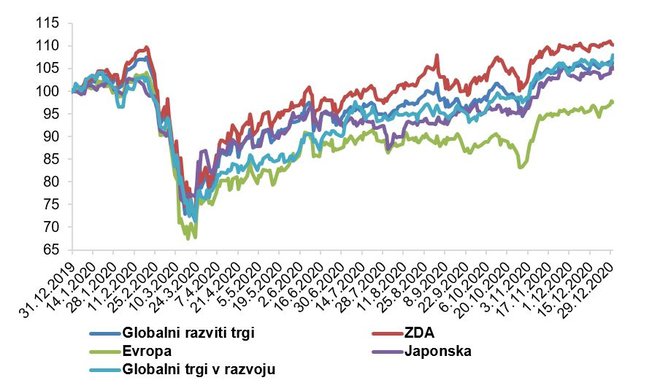

Gibanje nekaterih ključnih delniških indeksov v letošnjem letu (v EUR, upoštevaje dividende; globalni razviti trgi – MSCI World, ZDA - MSCI USA, Evropa - MSCI Europe, Japonska - MSCI Japan, globalni trgi v razvoju - MSCI Emerging Markets; vir: Bloomberg).

Med sektorji priporočamo večji delež cikličnih sektorjev, predvsem tistih, ki bodo pridobili z zadostno precepljenostjo in okrepljenim storitvenim delom gospodarstva. Pričakujemo, da bo znova osvetljena resnica o strukturnih težavah sektorja energija (morda tudi posameznih segmentov sektorja nepremičnin), na drugi strani pa strukturni dominantnosti sektorja informacijske tehnologije in posameznih drugih panog, ki so uspele nagovoriti spremenjena potrošniška vedenja.

Do neprijetnega spoznanja lahko pride v zvezi z evropskimi naložbami. Regija že dalj časa zaostaja za ZDA in nič kaj ne kaže, da bo zaostanek kmalu zmanjšan. Celo mandata gospodarskega izolacionizma, mednarodnih napetosti in večanja socialnih razlik, ki ga je utelešal predsednik Trump, Evropa ni uspela obrniti sebi v korist.

Če kdo, je zmagovalka Azija, konkretneje Kitajska, ki opravičuje vlogo nove svetovne velesile. Regijske alokacije glede na lansko leto kaj bistveno torej ne spreminjamo, ohranjamo višjo izpostavljenost trgom v razvoju in ZDA. Želim vam donosno leto, ki so ga razglasili za leto miru in zaupanja.

* Avtor prispevka je mag. Gorazd Belavič, CFA, direktor področja analiz, Triglav Skladi

Več iz rubrike

Vse igrače in nobene radosti

Ne glede na koliko uspeha, denarja in materialnih dobrin uspe nekdo nabrati v življenju, vse to ga samo po sebi ne bo pripeljalo do zadovoljstva in miru.

Bi lahko v prihodnosti predvideli kazniva dejanja?

Umetna inteligenca bi lahko v prihodnosti predvidela 90 odstotkov kaznivih dejanj

Zadnje novice

Ne spreglejte

Kar 2,5 %* letno? Redkost na slovenskem trgu, ki jo morate izkoristiti

AKTUALNO

Kam trenutno vlagajo denar najbolj izkušeni vlagatelji?

AKTUALNO

Človek, ki rešuje milijonske napake umetne inteligence

AKTUALNO

Država najbolj podprla odbojko, nordijce, žensko košarko in olimpijski festival

AKTUALNO