Globok padec dolarja je šele začetek

Po besedah analitikov, ki napovedujejo padec vrednosti dolarja do konca leta 2021 za 35 odstotkov, se trenutno nahajamo šele v 30 minuti 90-minutne nogometne tekme.

Odpri galerijo

FOTO: Getty Images/iStockphoto

Na začetku lanskega leta je ameriški dolar poneslo rahlo navzgor, a odkar je lani marca v ZDA zavladala pandemija covida-19, je dolar nenehno v padcu. V primerjavi z evrom se je v tem obdobju znižal za približno 10 do 12 odstotkov, po meritvah širših indeksov pa se je spustil celo na najnižjo raven od začetka leta 2018. A to je šele začetek.

Po besedah Bloombergovih analitikov, ki napovedujejo padec vrednosti dolarja do konca leta 2021 za 35 odstotkov, se trenutno nahajamo šele v 30 minuti 90-minutne nogometne tekme. Če se bo ta napoved uresničila, bo 46. ameriški predsednik Joe Biden že v prvem letu na oblasti dobil črno piko.

Za padec dolarja analitiki navajajo tri glavne razloge: 1) ostro povečanje ameriškega primanjkljaja na tekočem računu, 2) rast evra in 3) Zvezne rezerve ZDA, ki se ne bodo odzvale na kakršno koli šibkost v zelencih.

Pa če si razloge pogledamo malo pobližje:

Zaznava se padec varčevanja – razlog tiči v pandemiji koronavirusa – v zveznem proračunu. Kadar državi primanjkuje denarja, a želi vlagati in rasti, mora za rešitev težave uvoziti dodaten denar iz tujine, tj. pritegniti tuj kapital.

Zato ne preseneča dejstvo, da je stopnja domačega neto varčevanja (z amortizacijo prilagojeno varčevanje podjetij, posameznikov in državnega sektorja skupaj) v drugem in tretjem četrtletju lani, prvič v desetletju padlo pod ničlo. Padec domače neto stopnje za 3,8 odstotne točke na negativnih 0,9 odstotka v drugem četrtletju s pozitivnih 2,9 odstotka v prvem četrtletju je tudi največji zabeležen trimesečni padec.

Zato ne preseneča dejstvo, da je stopnja domačega neto varčevanja (z amortizacijo prilagojeno varčevanje podjetij, posameznikov in državnega sektorja skupaj) v drugem in tretjem četrtletju lani, prvič v desetletju padlo pod ničlo. Padec domače neto stopnje za 3,8 odstotne točke na negativnih 0,9 odstotka v drugem četrtletju s pozitivnih 2,9 odstotka v prvem četrtletju je tudi največji zabeležen trimesečni padec.

Padec domačega varčevanja v drugem četrtletju je bil večinoma posledica prvega paketa ekonomske spodbude (Cares Act) v višini 2200 milijard dolarjev, katerega namen je bil zagotoviti fiskalno olajšavo med lockdownom. Ker so pandemija in njene posledice še vedno prisotne, se obeta še več olajšav v višini 2800 milijard dolarjev – 900 milijard dolarjev, uzakonjeno že decembra 2020, in še 1900 milijard dolarjev, ki jih je predlagal Biden.

Oba paketa skupaj znašata 5000 milijard dolarjev, kar je 24 odstotkov BDP za leto 2020. Čeprav dokaj običajna, ta fiskalna injekcija močno podira vse rekorde. Stopnja domačega varčevanja bi se zato morala spustiti še bolj pod ničlo, zaradi česar bi bil že tako širok primanjkljaj tekočega računa podležen še močnejšemu zniževanju. Mednarodno neravnovesje morda ne bo podrlo prejšnjega rekorda (padec za 6,3 odstotka), najverjetneje pa se mu bo zelo približalo.

Od nekdaj sem težko našel konstruktivne besede glede skupne valute. Razlog temu je kritična pomanjkljivost v monetarni uniji: obstaja enotna valuta in centralna banka, ne pa tudi enotna fiskalna politika.

Od nekdaj sem težko našel konstruktivne besede glede skupne valute. Razlog temu je kritična pomanjkljivost v monetarni uniji: obstaja enotna valuta in centralna banka, ne pa tudi enotna fiskalna politika.

Presenečenje je prišlo julija lani, ko sta nemška kanclerka Angela Merkel in francoski predsednik Emanuel Macron sklenila dogovor o paketu pomoči, ki vključuje vseregionalni fiskalni varnostni mehanizem v vrednosti 750 milijard evrov (908 milijard dolarjev) za naslednjo generacijo Evrope, ki vključuje tudi neodvisen organ za izdajo obveznic. To monetarni uniji doda manjkajoči fiskalni delček, kar verjetno pomeni »hamiltonski trenutek« za najbolj podcenjeno valuto na svetu.

Na pomoč dolarju ne more priti niti tako imenovana »moderna monetarna teorija«. Ni nujno, da so dolg in primanjkljaji povezani z ozračjem z nizko inflacijo ter nizkimi obrestnimi merami – kar zagotovo ni teoretičen preboj – vendar je varčevanje ali pomanjkanje le-tega še vedno pomembno. Ker so ZDA vedno bolj odvisne od tujega kapitala, da bi nadomestile naraščajoči primanjkljaj domačega varčevanja, in zaradi odprtega kvantitativnega sproščanja s strani Zveznih rezerv, ki ustvarjajo ogromen presežek likvidnosti, se dokazi za ostro nadaljnjo oslabitev dolarja zdijo vse bolj prepričljivi.

Na pomoč dolarju ne more priti niti tako imenovana »moderna monetarna teorija«. Ni nujno, da so dolg in primanjkljaji povezani z ozračjem z nizko inflacijo ter nizkimi obrestnimi merami – kar zagotovo ni teoretičen preboj – vendar je varčevanje ali pomanjkanje le-tega še vedno pomembno. Ker so ZDA vedno bolj odvisne od tujega kapitala, da bi nadomestile naraščajoči primanjkljaj domačega varčevanja, in zaradi odprtega kvantitativnega sproščanja s strani Zveznih rezerv, ki ustvarjajo ogromen presežek likvidnosti, se dokazi za ostro nadaljnjo oslabitev dolarja zdijo vse bolj prepričljivi.

Zaradi še vedno trajajoče pandemije in ekonomije na robu recesije z dvojnim dnom, Bidenovi administraciji ne preostane nič drugega, kot da se odloči za dodatno ogromno fiskalno olajšavo. To bi imelo posledice za katero koli gospodarstvo; za ZDA to pomeni šibkejši dolar, za alternativne valute pa novo priložnost za rast.

Cena zlata je poskočila v juniju in juliju lani, nato pa je graf bolj ko ne - umiril. Zgodba pri kriptovalutah je bila drugačna. Skupna vrednost teh je presegla 1000 milijard dolarjev.

Težko je reči, da se je komu res sanjalo, kaj se bo v tem obdobju zgodilo z vrednostjo bitcoina? Še težje je bilo napovedati, da se bo od junija njegova vrednost povečala za štirikrat, ali dva in pol krat več od najvišje točke konec leta 2017, ki je bila takrat prikazan kot eden največjih špekulativnih balonov v zgodovini. Kje se torej nahajamo danes?

Odbor za odprti trg ameriške centralne banke (FOMC) je sklenil svoje prvo dvodnevno zasedanje za oblikovanje denarne politike v letošnjem letu, ki je hkrati tudi prvo, odkar je ameriško vlado prevzel Biden.

FOMC je ponovno potrdil svojo zavezo, da bo v podporo gospodarstvu v času pandemije novega koronavirusa uporabil vsa orodja, ki jih ima na voljo za doseganje čimvečje zaposlenosti in cenovne stabilnosti.

»Pandemija covida-19 povzroča izjemno človeško in gospodarsko trpljenje po ZDA in v svetu. Hitrost okrevanja gospodarskih aktivnosti in zaposlovanja se je v zadnjih mesecih upočasnila. Šibkejše povpraševanje in padci cen nafte držijo navzdol potrošniško inflacijo, splošni finančni pogoji so ugodni,« piše v soglasno sprejeti izjavi FOMC, ki dodaja, da bo pot okrevanja odvisna od smeri pandemije, vključno od napredka pri cepljenju.

FOMC ni spreminjal ključne obrestne mere, po kateri si banke čez noč med seboj posojajo denar, ki ostaja med 0 do 0,25 odstotka. Centralna banka bo prav tako nadaljevala z nadzorovanjem dolgoročnih obrestnih mer z nadaljevanjem odkupa obveznic finančnega ministrstva in vrednostnih papirjev na osnovi hipotek v vrednosti 120 milijard dolarjev na mesec.

Po besedah Bloombergovih analitikov, ki napovedujejo padec vrednosti dolarja do konca leta 2021 za 35 odstotkov, se trenutno nahajamo šele v 30 minuti 90-minutne nogometne tekme. Če se bo ta napoved uresničila, bo 46. ameriški predsednik Joe Biden že v prvem letu na oblasti dobil črno piko.

Za padec dolarja analitiki navajajo tri glavne razloge: 1) ostro povečanje ameriškega primanjkljaja na tekočem računu, 2) rast evra in 3) Zvezne rezerve ZDA, ki se ne bodo odzvale na kakršno koli šibkost v zelencih.

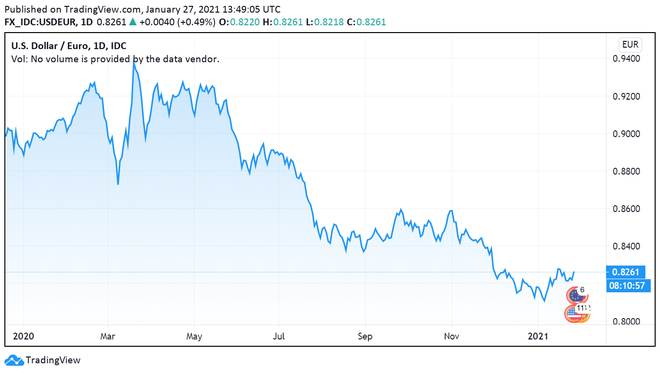

Gibanje vrednosti USD prti EUR od začetka leta 2020 do danes. Vir: TradingView

Pa če si razloge pogledamo malo pobližje:

- Tekoči račun

Zaznava se padec varčevanja – razlog tiči v pandemiji koronavirusa – v zveznem proračunu. Kadar državi primanjkuje denarja, a želi vlagati in rasti, mora za rešitev težave uvoziti dodaten denar iz tujine, tj. pritegniti tuj kapital.

FOTO: REUTERS/Kacper Pempel

Padec domačega varčevanja v drugem četrtletju je bil večinoma posledica prvega paketa ekonomske spodbude (Cares Act) v višini 2200 milijard dolarjev, katerega namen je bil zagotoviti fiskalno olajšavo med lockdownom. Ker so pandemija in njene posledice še vedno prisotne, se obeta še več olajšav v višini 2800 milijard dolarjev – 900 milijard dolarjev, uzakonjeno že decembra 2020, in še 1900 milijard dolarjev, ki jih je predlagal Biden.

Oba paketa skupaj znašata 5000 milijard dolarjev, kar je 24 odstotkov BDP za leto 2020. Čeprav dokaj običajna, ta fiskalna injekcija močno podira vse rekorde. Stopnja domačega varčevanja bi se zato morala spustiti še bolj pod ničlo, zaradi česar bi bil že tako širok primanjkljaj tekočega računa podležen še močnejšemu zniževanju. Mednarodno neravnovesje morda ne bo podrlo prejšnjega rekorda (padec za 6,3 odstotka), najverjetneje pa se mu bo zelo približalo.

PREBERITE TUDI:

- Evro

FOTO: Shutterstock

Presenečenje je prišlo julija lani, ko sta nemška kanclerka Angela Merkel in francoski predsednik Emanuel Macron sklenila dogovor o paketu pomoči, ki vključuje vseregionalni fiskalni varnostni mehanizem v vrednosti 750 milijard evrov (908 milijard dolarjev) za naslednjo generacijo Evrope, ki vključuje tudi neodvisen organ za izdajo obveznic. To monetarni uniji doda manjkajoči fiskalni delček, kar verjetno pomeni »hamiltonski trenutek« za najbolj podcenjeno valuto na svetu.

- Zvezne rezerve

FOTO: Shutterstock

Zaradi še vedno trajajoče pandemije in ekonomije na robu recesije z dvojnim dnom, Bidenovi administraciji ne preostane nič drugega, kot da se odloči za dodatno ogromno fiskalno olajšavo. To bi imelo posledice za katero koli gospodarstvo; za ZDA to pomeni šibkejši dolar, za alternativne valute pa novo priložnost za rast.

Fizično in 'digitalno' zlato

Cena zlata je poskočila v juniju in juliju lani, nato pa je graf bolj ko ne - umiril. Zgodba pri kriptovalutah je bila drugačna. Skupna vrednost teh je presegla 1000 milijard dolarjev.

Težko je reči, da se je komu res sanjalo, kaj se bo v tem obdobju zgodilo z vrednostjo bitcoina? Še težje je bilo napovedati, da se bo od junija njegova vrednost povečala za štirikrat, ali dva in pol krat več od najvišje točke konec leta 2017, ki je bila takrat prikazan kot eden največjih špekulativnih balonov v zgodovini. Kje se torej nahajamo danes?

PREBERITE TUDI:

Na prvem letošnjem zasedanju brez sprememb v denarni politiki ZDA

Odbor za odprti trg ameriške centralne banke (FOMC) je sklenil svoje prvo dvodnevno zasedanje za oblikovanje denarne politike v letošnjem letu, ki je hkrati tudi prvo, odkar je ameriško vlado prevzel Biden.

FOMC je ponovno potrdil svojo zavezo, da bo v podporo gospodarstvu v času pandemije novega koronavirusa uporabil vsa orodja, ki jih ima na voljo za doseganje čimvečje zaposlenosti in cenovne stabilnosti.

»Pandemija covida-19 povzroča izjemno človeško in gospodarsko trpljenje po ZDA in v svetu. Hitrost okrevanja gospodarskih aktivnosti in zaposlovanja se je v zadnjih mesecih upočasnila. Šibkejše povpraševanje in padci cen nafte držijo navzdol potrošniško inflacijo, splošni finančni pogoji so ugodni,« piše v soglasno sprejeti izjavi FOMC, ki dodaja, da bo pot okrevanja odvisna od smeri pandemije, vključno od napredka pri cepljenju.

FOMC ni spreminjal ključne obrestne mere, po kateri si banke čez noč med seboj posojajo denar, ki ostaja med 0 do 0,25 odstotka. Centralna banka bo prav tako nadaljevala z nadzorovanjem dolgoročnih obrestnih mer z nadaljevanjem odkupa obveznic finančnega ministrstva in vrednostnih papirjev na osnovi hipotek v vrednosti 120 milijard dolarjev na mesec.

Več iz rubrike

Vse igrače in nobene radosti

Ne glede na koliko uspeha, denarja in materialnih dobrin uspe nekdo nabrati v življenju, vse to ga samo po sebi ne bo pripeljalo do zadovoljstva in miru.

Bi lahko v prihodnosti predvideli kazniva dejanja?

Umetna inteligenca bi lahko v prihodnosti predvidela 90 odstotkov kaznivih dejanj

Zadnje novice

Ne spreglejte

Kar 2,5 %* letno? Redkost na slovenskem trgu, ki jo morate izkoristiti

AKTUALNO

Kam trenutno vlagajo denar najbolj izkušeni vlagatelji?

AKTUALNO

Človek, ki rešuje milijonske napake umetne inteligence

AKTUALNO

Država najbolj podprla odbojko, nordijce, žensko košarko in olimpijski festival

AKTUALNO