ZDA se že bojijo inflacije

Rast obrestnih mer v ZDA lahko pomeni, da bo tokratni izhod iz krize drugačen kot pred desetletjem.

Odpri galerijo

Ali bodo ZDA okrevale bistveno hitreje kot EU? FOTO: Jessica Rinaldi/Reuters

Pričakovan izhod iz primeža epidemije nekoliko viša tudi zahtevane donose. A če je rast zahtevanih donosov pokazatelj okrevanja, potem bodo ZDA iz epidemije izstopile bistveno hitreje kot države EU. A ključna težave bi lahko postal naraščajoči javni dolg evrskih držav, če bodo vlagatelji po dolgih letih znova zahtevali donos. Pričakovati je tudi večja nihanja na borznih trgih, kjer vlagatelji že postajajo bolj izbirčni.

Rast obrestnih mer in vrednosti dolarja lahko vpliva na borzne trge, kjer bo prišlo do večjih nihanj cen delnic in surovin. Med surovinami se bodo nafta, zlato in druge plemenite kovine manj uporabljale kor varno zatočišče, to pa lahko zniža tudi njihovo vrednost. Podobno se bo zgodilo tudi na delniških trgih, kjer bodo vlagatelji postali bolj zahtevni in bodo od podjetij pričakovali večje donose in seveda se bodo bistveno povečale premije za tveganje. Kako močno se bo vse to poznalo, je poleg obrestnih mer odvisno tudi od količine denarja, s katerim centralne banke že več kot desetletje preplavljajo finančne trge.

Zahtevani donosi 10-letnih nemških državnih obveznic so se letos zvišali za četrt odstotne točke, pri čemer se je rast ustavila še pred koncem februarja. Ob tem so zahtevani donosi nemških državnih obveznic še vedno močno negativni in opazno nižji kot pred izbruhom epidemije januarja lani. Na začetku lanskega leta se desetletne nemške državne obveznice kupcem prinašale (negativni) -0,2-odstotni donos, zdaj ta znaša -0,32 odstotka.

Na drugi strani Atlantika so se zahtevani donosi 10-letnih obveznic ZDA letos povzpeli že za 0,77 odstotne točke. Obveznice kupcem prinašajo 1,7 odstotni donos in vse kaže, da bodo donosi letos še zrasli.

Za desetletni ameriški državni dolg vlagatelji zahtevajo dve odstotni točki višji donos kot za enakovreden nemški dolg. Takšna razlika je bila tudi pred izbruhom epidemije na začetku lanskega leta. Ali to pomeni, da bodo ZDA okrevale bistveno hitreje kot EU?

Večje nihanje stroška zadolževanja na drugi strani Atlantika ni nov pojav. ZDA so že v prejšnji gospodarski krizi vodile precej bolj agresivno monetarno politiko, zaradi nje pa so tudi bolj nihali stroški zadolževanja. Tudi tokrat se ameriška centralna banka (Fed) odziva hitreje. Ključen dejavnih, ki vpliva na odločitve Fed je inflacija in ta bi se lahko po nekaterih napovedih že kmalu približala trem odstotkom. Čeprav Fed za zdaj še ni napovedal spreminjanja obrestnih mer, pa vlagatelji to pričakujejo in pričakovanja že imajo vpliv tudi na strošek zadolževanja.

Drugi učinek, ki je v zadnjih tednih vplival na strošek zadolževanja, pa je prenehanja enega od ukrepov. Na začetku epidemije je Fed povečal posojilno sposobnost bank (in znižal strošek zadolževanja) tudi tako, da za ameriške državne obveznice bankam ni bilo treba imeti kapitalskega jamstva. To je seveda zvišalo cene obveznic, hkrati pa bankam sprostilo sredstva, ki so jih lahko posodila podjetjem ali pa omogočilo bolj tvegano posojanje. Konec meseca bodo kapitalske zahteve znova vzpostavljene tudi za državne obveznice, Fed pa bo naredil revizijo strukturiranja kapitalske ustreznosti in s tem predvidoma ohranil posojilno sposobnost bančnega sistema.

Čeprav nič ne kaže, da bi monetarno politiko spreminjala tudi ECB, pa rast stroška zadolževanja v ZDA delno vpliva tudi na tržne obrestne mere drugod po svetu, tudi v evrskem območju. Tudi strošek zadolževanja Slovenije se je letos zvišal.

A rast obrestnih mer in naraščajoča razlika med obrestnimi merami ZDA in evrskega območja že ima določene posledice. Ena od teh je rast vrednosti dolarja. Na začetki leta je bilo mogoče za evro dobiti 1,23 dolarja, ta mesec tečaj niha okoli 1,19 dolarja za evro. Ker analitiki pričakujejo še višje obrestne mere zadolževanja v dolarjih, je pričakovati, da bo vrednost dolarja še zrasla. To gre na roko evropskim izvoznikom, ki bodo imeli zaradi tega ugodnejše pogoje izvoza v ZDA.

Seveda pa se ob tem postavlja tudi vprašanje ali bo tokratni izhod iz krite drugačen kot v prejšnji. V prejšnji so se zelo dolgo ohranjale ničelne in negativne obrestne mere, pri čemer monetarni in drugi ukrepi zelo dolgo niso uspeli spodbuditi potrošnje ter posledično inflacije. Toda v ZDA analitiki napovedujejo že triodstotno inflacijo. Če se bo inflacija res tako povzpela, se bo moral odzvati tudi Fed z zaostritvijo monetarne politike. Vse to bi lahko vsej delno vplivalo tudi na strošek zadolževanja v evrskem območju, kjer je zahtevani donos nemških državnih obveznic manjši od enega odstotka že vse od jeseni 2014. Veliko evropskih vlagateljev se tako le bežno spomni, kaj sploh je strošek zadolževanja in kako tveganje vpliva na ceno.

Rast obrestnih mer in vrednosti dolarja lahko vpliva na borzne trge, kjer bo prišlo do večjih nihanj cen delnic in surovin. Med surovinami se bodo nafta, zlato in druge plemenite kovine manj uporabljale kor varno zatočišče, to pa lahko zniža tudi njihovo vrednost. Podobno se bo zgodilo tudi na delniških trgih, kjer bodo vlagatelji postali bolj zahtevni in bodo od podjetij pričakovali večje donose in seveda se bodo bistveno povečale premije za tveganje. Kako močno se bo vse to poznalo, je poleg obrestnih mer odvisno tudi od količine denarja, s katerim centralne banke že več kot desetletje preplavljajo finančne trge.

PREBERITE ŠE:

Zahtevani donosi 10-letnih nemških državnih obveznic so se letos zvišali za četrt odstotne točke, pri čemer se je rast ustavila še pred koncem februarja. Ob tem so zahtevani donosi nemških državnih obveznic še vedno močno negativni in opazno nižji kot pred izbruhom epidemije januarja lani. Na začetku lanskega leta se desetletne nemške državne obveznice kupcem prinašale (negativni) -0,2-odstotni donos, zdaj ta znaša -0,32 odstotka.

Na drugi strani Atlantika so se zahtevani donosi 10-letnih obveznic ZDA letos povzpeli že za 0,77 odstotne točke. Obveznice kupcem prinašajo 1,7 odstotni donos in vse kaže, da bodo donosi letos še zrasli.

Za desetletni ameriški državni dolg vlagatelji zahtevajo dve odstotni točki višji donos kot za enakovreden nemški dolg. Takšna razlika je bila tudi pred izbruhom epidemije na začetku lanskega leta. Ali to pomeni, da bodo ZDA okrevale bistveno hitreje kot EU?

Večja odzivnost ZDA

Večje nihanje stroška zadolževanja na drugi strani Atlantika ni nov pojav. ZDA so že v prejšnji gospodarski krizi vodile precej bolj agresivno monetarno politiko, zaradi nje pa so tudi bolj nihali stroški zadolževanja. Tudi tokrat se ameriška centralna banka (Fed) odziva hitreje. Ključen dejavnih, ki vpliva na odločitve Fed je inflacija in ta bi se lahko po nekaterih napovedih že kmalu približala trem odstotkom. Čeprav Fed za zdaj še ni napovedal spreminjanja obrestnih mer, pa vlagatelji to pričakujejo in pričakovanja že imajo vpliv tudi na strošek zadolževanja.

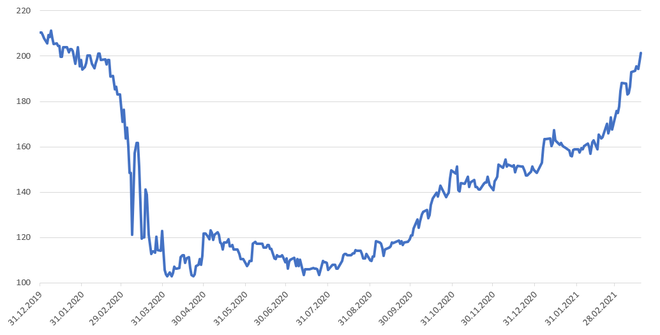

Razlika v donosih med 10 letnimi državnimi obveznicami ZDA in Nemčije. FOTO: Svet kapitala

Drugi učinek, ki je v zadnjih tednih vplival na strošek zadolževanja, pa je prenehanja enega od ukrepov. Na začetku epidemije je Fed povečal posojilno sposobnost bank (in znižal strošek zadolževanja) tudi tako, da za ameriške državne obveznice bankam ni bilo treba imeti kapitalskega jamstva. To je seveda zvišalo cene obveznic, hkrati pa bankam sprostilo sredstva, ki so jih lahko posodila podjetjem ali pa omogočilo bolj tvegano posojanje. Konec meseca bodo kapitalske zahteve znova vzpostavljene tudi za državne obveznice, Fed pa bo naredil revizijo strukturiranja kapitalske ustreznosti in s tem predvidoma ohranil posojilno sposobnost bančnega sistema.

Čeprav nič ne kaže, da bi monetarno politiko spreminjala tudi ECB, pa rast stroška zadolževanja v ZDA delno vpliva tudi na tržne obrestne mere drugod po svetu, tudi v evrskem območju. Tudi strošek zadolževanja Slovenije se je letos zvišal.

Močnejši dolar lajša delo izvoznikom

A rast obrestnih mer in naraščajoča razlika med obrestnimi merami ZDA in evrskega območja že ima določene posledice. Ena od teh je rast vrednosti dolarja. Na začetki leta je bilo mogoče za evro dobiti 1,23 dolarja, ta mesec tečaj niha okoli 1,19 dolarja za evro. Ker analitiki pričakujejo še višje obrestne mere zadolževanja v dolarjih, je pričakovati, da bo vrednost dolarja še zrasla. To gre na roko evropskim izvoznikom, ki bodo imeli zaradi tega ugodnejše pogoje izvoza v ZDA.

FOTO: Kai Pfaffenbach/Reuters

Seveda pa se ob tem postavlja tudi vprašanje ali bo tokratni izhod iz krite drugačen kot v prejšnji. V prejšnji so se zelo dolgo ohranjale ničelne in negativne obrestne mere, pri čemer monetarni in drugi ukrepi zelo dolgo niso uspeli spodbuditi potrošnje ter posledično inflacije. Toda v ZDA analitiki napovedujejo že triodstotno inflacijo. Če se bo inflacija res tako povzpela, se bo moral odzvati tudi Fed z zaostritvijo monetarne politike. Vse to bi lahko vsej delno vplivalo tudi na strošek zadolževanja v evrskem območju, kjer je zahtevani donos nemških državnih obveznic manjši od enega odstotka že vse od jeseni 2014. Veliko evropskih vlagateljev se tako le bežno spomni, kaj sploh je strošek zadolževanja in kako tveganje vpliva na ceno.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.

Zadnje novice

Ne spreglejte

Kar 2,5 %* letno? Redkost na slovenskem trgu, ki jo morate izkoristiti

AKTUALNO

Kam trenutno vlagajo denar najbolj izkušeni vlagatelji?

AKTUALNO

Umetna inteligenca bo oglaševanje obrnila na glavo

AKTUALNO

Spremembe pri omrežnini: tarife bodo sprva cenejše, časovni bloki drugačni

AKTUALNO