Zakaj je vrednost vsakega evra v naših denarnicah čedalje manjša

Ste kdaj razmišljali o negativnem vplivu inflacije na vaše premoženje in zakaj je poleg davkov ter nepredvidenih stroškov to ena največjih groženj našemu premoženju?

Odpri galerijo

Ljudje imamo občutek, da za svoje evre dobimo manj kot za tolarje, pa je res tako? FOTO: Shutterstock

Inflacija v gospodarstvu pomeni splošno rast cen izdelkov in storitev v določenem časovnem obdobju. Izrazimo jo v odstotkih s stopnjo inflacije, merimo pa z indeksom cen življenjskih potrebščin. Rast cen blaga za nas potrošnike pomeni slabo novico, saj za določeno denarno enoto dobimo manj dobrin, kar pomeni, da se kupna moč našega denarja zmanjšuje, to pa ima negativen vpliv tudi na naša varčevanja.

Trije najpogostejši vzroki za nastanek inflacije so:

Po podatkih platforme Trading Economics, ki beleži statistične podatke v gospodarstvih, je povprečna stopnja inflacije v ZDA v zadnjih sto letih znašala 3,25 odstotka. V tem obdobju je bila najvišja stopnja inflacije 23,7 odstotka, najnižja stopnja pa -15,8 odstotka (deflacija). V zadnjih letih v svetu beležimo pojav dezinflacije, saj se stopnja inflacije postopno zmanjšuje, a ostaja pozitivna.

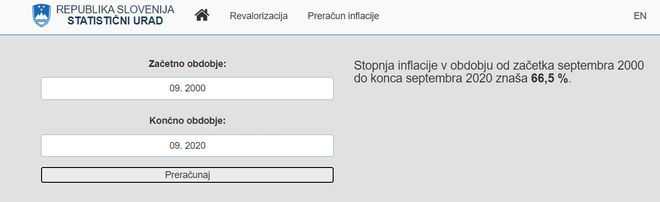

Velik vpliv na cene proizvodov in storitev je imel prevzem evra dne 1. 1. 2007, čeprav so nas obljube o stabilnosti evra tolažile, da ne bo tako. Ljudje imamo občutek, da za svoje evre dobimo manj kot za tolarje, pa je res tako? Če pogledamo uraden podatek inflacije v zadnjih dvajsetih letih, ugotovimo, da je bila skupna inflacija v tem obdobju 66,5 odstotka, kar pomeni v povprečju 3,33-odstotno letno podražitev cen. Z zanimanjem se lahko vprašamo, ali uradna statistika zajema tudi realno sliko podražitev?

Z gotovostjo lahko rečemo, da državne statistike ne povedo vsega in ne odsevajo vseh realnih podražitev, ki jih občutimo potrošniki. Vsako gospodinjstvo ima različne potrošniške navade in zato spremembe cen občuti na drugačen način. Iz tega razloga lahko rečemo, da obstaja neke vrste osebna inflacija, ki jo v statistikah verjetno najbolje opisuje t. i. inflacija v senci (eng. shadow stats).

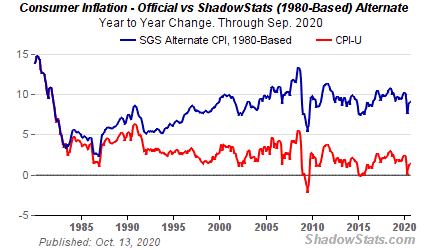

Kot vidimo na spodnjem prikazu, je realna inflacija (modra krivulja), ki jo občutimo ljudje, vsaj dvakrat višja od uradne inflacije (rdeča krivulja). To pomeni, da triodstotna povprečna statistična inflacija v realnosti pomeni 6-odstotni letni upad kupne moči denarja. To pa je izredno pomembno upoštevati pred izbiro naših dolgoročnih varčevanj in investicij.

Predpostavimo, da imamo znesek 1000 evrov obrestovan na 1-odstotni letni obrestni meri v obdobju 3-odstotne statistične inflacije (povprečje dvajsetih let). Zaradi 1-odstotnega donosa bomo v naslednjem letu bogatejši za 10 evrov, a zaradi inflacije izgubili 30 evrov kupne moči denarja. Tako nam bo realno ostalo še 980 evrov.

Če bi se 3-odstotna inflacija nadaljevala, bi nam v desetih letih ostalo 822 evrov, po dvajsetih pa le še 676 evrov. Ob tem ne pozabimo, da smo v zgornjem izračunu upoštevali statistično oz. uradno inflacijo. Če bi upoštevali dvakrat višjo realno inflacijo, bi znesek 1000 evrov ob 1-odstotnem letnem donosu po dvajsetih letih bil vreden samo še 380 evrov.

Kdo od nas je pripravljen dolgoročno varčevati za pokojnino ali študij otrok ob zavedanju, da bodo sredstva čez leta realno vredna 50, 60 odstotkov manj? Prav zato moramo narediti vse, da na daljši rok premagamo inflacijo in poiščemo naložbe, ki bodo dejansko vrednost naših privarčevanih sredstev povečale ali vsaj ohranile.

Padec kupne moči našega denarja najbolje opazimo, če ga primerjamo z ostalimi naložbami oz. finančnimi sredstvi. To je najlažje ponazoriti s primerjavo vrednosti evra in zlata, saj oba štejemo med denarne oblike.

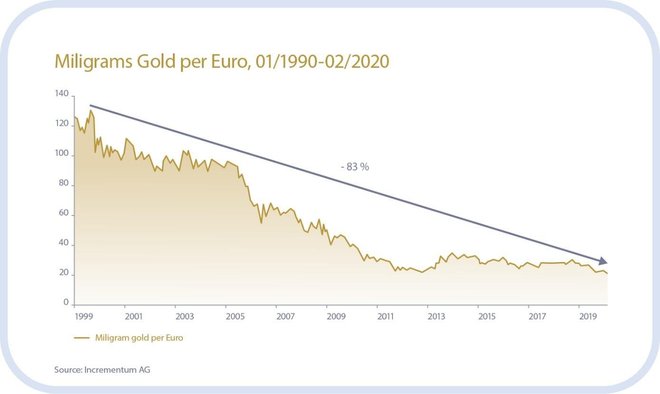

Gledano skozi oči potrošnika oz. vlagatelja je leta 2000 en evro kupil 128 miligramov zlata, danes ga kupi zgolj še 19 miligramov. To pomeni, da je evro v obdobju dvajsetih let v primerjavi z zlatom izgubil 83 odstotkov vrednosti. Če omenjeno ponazorimo v rasti zlata, potem ugotovimo, da donos zlata v omenjenem obdobju znaša kar 500 odstotkov.

Ko je govora o naših valutah v kontekstu inflacije, ne moremo mimo funkcij, ki bi jih naš denar moral opravljati. Poglavitne funkcije denarja so, da deluje kot:

Po podatkih Banke Slovenije imajo Slovenci na banki trenutno okoli 22 milijard evrov, kar naj bi predstavljalo približno 50 odstotkov vseh naložb njihovega portfelja. Iz omenjenega lahko sklepamo, da glavnina ljudi izgublja kupno moč svojega premoženja na dolgi rok, kar jih oddaljuje od doseganja njihovih finančnih ciljev.

Inflacija v trenutnem obdobju pandemije in gospodarskih pretresov res ni največji faktor skrbi, vendar je zgoraj omenjene inflacijske dejavnike vselej pomembno upoštevati. Obdobju trenutnih nizkih inflacijskih stopenj bodo že v bližnji prihodnosti sledila obdobja višje inflacije, ki bodo (tudi) odraz zgodovinsko velikega obsega tiskanja denarja, ki je potreben za dvig gospodarske dejavnosti v svetu.

Vse našteto utegne imeti izjemne negativne posledice za naše denarne valute, verjetno največje v zadnjih desetletjih. Prav zato je izredno pomembno, da je naše premoženje čim manj izpostavljeno denarnim naložbam ter ustrezno razpršeno v naložbe, ki bodo ohranjale našo kupno moč. Že v tem trenutku!

Trije najpogostejši vzroki za nastanek inflacije so:

- povečano povpraševanje po produktih in storitvah,

- višji stroški surovin in proizvodnje,

- povečana ponudba denarja na trgih.

Katero inflacijo upoštevati: statistično ali realno?

Po podatkih platforme Trading Economics, ki beleži statistične podatke v gospodarstvih, je povprečna stopnja inflacije v ZDA v zadnjih sto letih znašala 3,25 odstotka. V tem obdobju je bila najvišja stopnja inflacije 23,7 odstotka, najnižja stopnja pa -15,8 odstotka (deflacija). V zadnjih letih v svetu beležimo pojav dezinflacije, saj se stopnja inflacije postopno zmanjšuje, a ostaja pozitivna.

Velik vpliv na cene proizvodov in storitev je imel prevzem evra dne 1. 1. 2007, čeprav so nas obljube o stabilnosti evra tolažile, da ne bo tako. Ljudje imamo občutek, da za svoje evre dobimo manj kot za tolarje, pa je res tako? Če pogledamo uraden podatek inflacije v zadnjih dvajsetih letih, ugotovimo, da je bila skupna inflacija v tem obdobju 66,5 odstotka, kar pomeni v povprečju 3,33-odstotno letno podražitev cen. Z zanimanjem se lahko vprašamo, ali uradna statistika zajema tudi realno sliko podražitev?

Inflacija v RS v zadnjih 20-ih letih (Vir: Statistični urad RS).

Z gotovostjo lahko rečemo, da državne statistike ne povedo vsega in ne odsevajo vseh realnih podražitev, ki jih občutimo potrošniki. Vsako gospodinjstvo ima različne potrošniške navade in zato spremembe cen občuti na drugačen način. Iz tega razloga lahko rečemo, da obstaja neke vrste osebna inflacija, ki jo v statistikah verjetno najbolje opisuje t. i. inflacija v senci (eng. shadow stats).

Kot vidimo na spodnjem prikazu, je realna inflacija (modra krivulja), ki jo občutimo ljudje, vsaj dvakrat višja od uradne inflacije (rdeča krivulja). To pomeni, da triodstotna povprečna statistična inflacija v realnosti pomeni 6-odstotni letni upad kupne moči denarja. To pa je izredno pomembno upoštevati pred izbiro naših dolgoročnih varčevanj in investicij.

Primerjava statistične in realne inflacije v ZDA (Vir: Shadowstats.com).

Vpliv inflacije na varčevanja

Predpostavimo, da imamo znesek 1000 evrov obrestovan na 1-odstotni letni obrestni meri v obdobju 3-odstotne statistične inflacije (povprečje dvajsetih let). Zaradi 1-odstotnega donosa bomo v naslednjem letu bogatejši za 10 evrov, a zaradi inflacije izgubili 30 evrov kupne moči denarja. Tako nam bo realno ostalo še 980 evrov.

Če bi se 3-odstotna inflacija nadaljevala, bi nam v desetih letih ostalo 822 evrov, po dvajsetih pa le še 676 evrov. Ob tem ne pozabimo, da smo v zgornjem izračunu upoštevali statistično oz. uradno inflacijo. Če bi upoštevali dvakrat višjo realno inflacijo, bi znesek 1000 evrov ob 1-odstotnem letnem donosu po dvajsetih letih bil vreden samo še 380 evrov.

Kdo od nas je pripravljen dolgoročno varčevati za pokojnino ali študij otrok ob zavedanju, da bodo sredstva čez leta realno vredna 50, 60 odstotkov manj? Prav zato moramo narediti vse, da na daljši rok premagamo inflacijo in poiščemo naložbe, ki bodo dejansko vrednost naših privarčevanih sredstev povečale ali vsaj ohranile.

PREBERITE TUDI:

Pokazatelji padca kupne moči denarja?

Padec kupne moči našega denarja najbolje opazimo, če ga primerjamo z ostalimi naložbami oz. finančnimi sredstvi. To je najlažje ponazoriti s primerjavo vrednosti evra in zlata, saj oba štejemo med denarne oblike.

Gledano skozi oči potrošnika oz. vlagatelja je leta 2000 en evro kupil 128 miligramov zlata, danes ga kupi zgolj še 19 miligramov. To pomeni, da je evro v obdobju dvajsetih let v primerjavi z zlatom izgubil 83 odstotkov vrednosti. Če omenjeno ponazorimo v rasti zlata, potem ugotovimo, da donos zlata v omenjenem obdobju znaša kar 500 odstotkov.

Izguba kupne moči evra v primerjavi z zlatom.

Kako lahko zavarujemo svoje prihranke?

Ko je govora o naših valutah v kontekstu inflacije, ne moremo mimo funkcij, ki bi jih naš denar moral opravljati. Poglavitne funkcije denarja so, da deluje kot:

- menjalno sredstvo,

- merilec vrednosti in

- ohranjevalec vrednosti.

Po podatkih Banke Slovenije imajo Slovenci na banki trenutno okoli 22 milijard evrov, kar naj bi predstavljalo približno 50 odstotkov vseh naložb njihovega portfelja. Iz omenjenega lahko sklepamo, da glavnina ljudi izgublja kupno moč svojega premoženja na dolgi rok, kar jih oddaljuje od doseganja njihovih finančnih ciljev.

Inflacija v trenutnem obdobju pandemije in gospodarskih pretresov res ni največji faktor skrbi, vendar je zgoraj omenjene inflacijske dejavnike vselej pomembno upoštevati. Obdobju trenutnih nizkih inflacijskih stopenj bodo že v bližnji prihodnosti sledila obdobja višje inflacije, ki bodo (tudi) odraz zgodovinsko velikega obsega tiskanja denarja, ki je potreben za dvig gospodarske dejavnosti v svetu.

Vse našteto utegne imeti izjemne negativne posledice za naše denarne valute, verjetno največje v zadnjih desetletjih. Prav zato je izredno pomembno, da je naše premoženje čim manj izpostavljeno denarnim naložbam ter ustrezno razpršeno v naložbe, ki bodo ohranjale našo kupno moč. Že v tem trenutku!

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.

Zadnje novice

Ne spreglejte

Kar 2,5 %* letno? Redkost na slovenskem trgu, ki jo morate izkoristiti

AKTUALNO

Kam trenutno vlagajo denar najbolj izkušeni vlagatelji?

AKTUALNO

Človek, ki rešuje milijonske napake umetne inteligence

AKTUALNO

Država najbolj podprla odbojko, nordijce, žensko košarko in olimpijski festival

AKTUALNO