Bitka dobljena, kriza še ne

Če bi sodili po izbranih indikatorjih PMI, bo drugi val okužb s covidom-19, za sabo pustil manj škode v primerjavi s prvim.

Odpri galerijo

Kolaps sistemov in podsistemov je bil v veliki meri ubranjen. Bitka dobljena. Kriza žal še ne. FOTO: Shutterstock

V začetku leta 2020 je svet močno »zatresel« izbruh covida-19. Prvič v zgodovini je bila razglašena pandemija zaradi koronavirusa. Možne posledice so bile interpretirane kot takšne, ki jih povzročajo naravne nesreče. S pomembno razliko. Razsežnost posledic imamo tokrat možno nadzorovati.

Kmalu po izbruhu je postalo jasno, da nam preti možnost nastanka najhujše recesije po drugi svetovni vojni. V prvem polletju, še posebej izrazito v drugem četrtletju, smo res utrpeli drastično krčenje ekonomij. Ukrepanje vlad, centralnih bank in mnogih drugih institucij pa je omogočilo hitro okrevanje že v tretjem četrtletju. Kolaps sistemov in podsistemov je bil v veliki meri ubranjen. Bitka dobljena. Kriza žal še ne.

Globalni ekonomiji se namreč še ni uspelo v celoti rešiti iz brezna (z izjemo Kitajske). Zagon drugega vala pandemije pa povzroča nove ekonomske »popotresne sunke« in maje pričakovanja glede okrevanja.

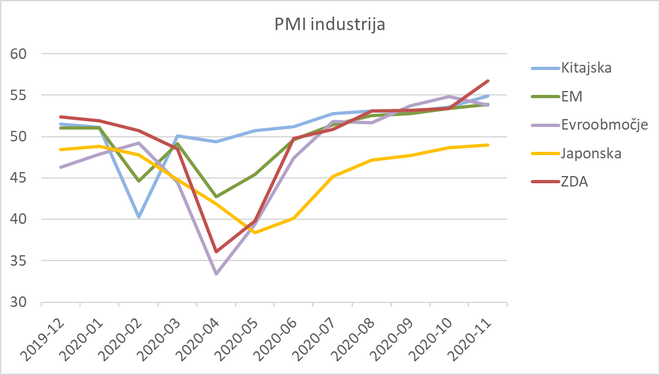

Če bi sodili po izbranih indikatorjih PMI (sliki v nadaljevanju), bo drugi val za sabo pustil manj škode v primerjavi s prvim. Nihajnost indikatorjev je tokrat manjša, to pa nakazuje, da je podjetjem (z izdatno zunanjo pomočjo) uspelo razviti določeno mero odpornosti. To še posebej velja za predelovalni sektor, katerega indikatorji ohranjajo ravni v območju ekspanzije (z izjemo Japonske) že več mesecev in so višji, kot so bili v obdobju pred koronskim izbruhom.

Če bi sodili po izbranih indikatorjih PMI (sliki v nadaljevanju), bo drugi val za sabo pustil manj škode v primerjavi s prvim. Nihajnost indikatorjev je tokrat manjša, to pa nakazuje, da je podjetjem (z izdatno zunanjo pomočjo) uspelo razviti določeno mero odpornosti. To še posebej velja za predelovalni sektor, katerega indikatorji ohranjajo ravni v območju ekspanzije (z izjemo Japonske) že več mesecev in so višji, kot so bili v obdobju pred koronskim izbruhom.

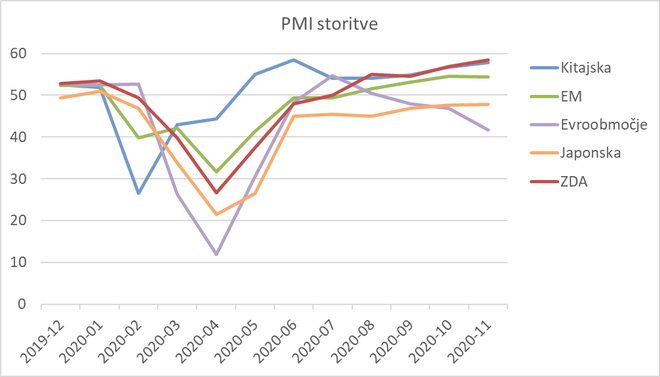

Narava te krize je bistveno manj prizanesljiva do storitvenega sektorja, kar še posebej velja za države Evroobmočja. Njihovi indikatorji PMI storitve se nahajajo v območju kontrakcije, trend pešanja se ne ustavlja in odraža rigoroznost ukrepov. Dinamika gibanja PMI-jev storitvenega sektorja nakazuje, da bi se lahko BDP Evroobmočja v zadnjem četrtletju letošnjega leta vnovič skrčil, medtem ko (za zdaj) bolje kaže ZDA, EM, vsekakor pa Kitajski, ki ima koronavirus pod nadzorom.

Dosedanji ukrepi so preprečili kolaps trga dela in kupne moči, kljub velikim pretresom, ki so jih bila deležna podjetja. Brez tega okrevanja ne bi videli. V razvitih ekonomijah osebna potrošnja predstavlja kar 50-70 odstotkov BDP, znotraj nje pa je razmerje med potrošnjo blaga in storitev približno 30:70. Potrošnja blaga se je kumulativno že vrnila na raven predhodnega leta. Storitveni del bo terjal bistveno več časa.

Dosedanji ukrepi so preprečili kolaps trga dela in kupne moči, kljub velikim pretresom, ki so jih bila deležna podjetja. Brez tega okrevanja ne bi videli. V razvitih ekonomijah osebna potrošnja predstavlja kar 50-70 odstotkov BDP, znotraj nje pa je razmerje med potrošnjo blaga in storitev približno 30:70. Potrošnja blaga se je kumulativno že vrnila na raven predhodnega leta. Storitveni del bo terjal bistveno več časa.

Trenutna faza gospodarstev tako veleva, da so pomoči in spodbude še potrebne in hkrati nujne. Za razliko od ukrepanja ob izbruhu, se ob drugem valu opažajo razpoke v enotnosti odločevalcev. Zato toliko bolj z nestrpnostjo pričakujemo učinkovito cepivo in razglasitev zmage nad pandemijo. V vmesnem obdobju pa bi bilo primerno, da nekonvencionalne ukrepe, ki so zaznamovali »tehnično« fazo okrevanja, postopoma nadomestimo s konvencionalnimi, strukturiranimi na način, da bo okrevanje postalo »organsko« in rast vzdržna tudi na daljši rok.

Kmalu po izbruhu je postalo jasno, da nam preti možnost nastanka najhujše recesije po drugi svetovni vojni. V prvem polletju, še posebej izrazito v drugem četrtletju, smo res utrpeli drastično krčenje ekonomij. Ukrepanje vlad, centralnih bank in mnogih drugih institucij pa je omogočilo hitro okrevanje že v tretjem četrtletju. Kolaps sistemov in podsistemov je bil v veliki meri ubranjen. Bitka dobljena. Kriza žal še ne.

PREBERITE TUDI:

Globalni ekonomiji se namreč še ni uspelo v celoti rešiti iz brezna (z izjemo Kitajske). Zagon drugega vala pandemije pa povzroča nove ekonomske »popotresne sunke« in maje pričakovanja glede okrevanja.

Vir: Markit IHS (prikazani indikatorji so sezonsko prilagojeni)

Narava te krize je bistveno manj prizanesljiva do storitvenega sektorja, kar še posebej velja za države Evroobmočja. Njihovi indikatorji PMI storitve se nahajajo v območju kontrakcije, trend pešanja se ne ustavlja in odraža rigoroznost ukrepov. Dinamika gibanja PMI-jev storitvenega sektorja nakazuje, da bi se lahko BDP Evroobmočja v zadnjem četrtletju letošnjega leta vnovič skrčil, medtem ko (za zdaj) bolje kaže ZDA, EM, vsekakor pa Kitajski, ki ima koronavirus pod nadzorom.

Vir: Markit IHS (prikazani indikatorji so sezonsko prilagojeni)

Trenutna faza gospodarstev tako veleva, da so pomoči in spodbude še potrebne in hkrati nujne. Za razliko od ukrepanja ob izbruhu, se ob drugem valu opažajo razpoke v enotnosti odločevalcev. Zato toliko bolj z nestrpnostjo pričakujemo učinkovito cepivo in razglasitev zmage nad pandemijo. V vmesnem obdobju pa bi bilo primerno, da nekonvencionalne ukrepe, ki so zaznamovali »tehnično« fazo okrevanja, postopoma nadomestimo s konvencionalnimi, strukturiranimi na način, da bo okrevanje postalo »organsko« in rast vzdržna tudi na daljši rok.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.