Zavarovalnice imajo težave z iskanjem donosov

Zavarovalnice so največji evropski dolgoročni investitor. Zaradi premij ob sklenitvi zavarovanj imajo zelo veliko sredstev, ki jih potrebujejo le v primeru škodnega dogodka. Do takrat ga investirajo v relativno varne naložbe in si z donosi zvišujejo dobiček. Ta je pri zavarovalnicah močno odvisen od pravilnega izračuna za višino premij v posameznih zavarovanjih. Če so premije izračunane prenizko, ima lahko zavarovalnica velike izgube, saj bo morala izplačati veliko več, kot pa je prejela iz zavarovalnih premij. Kljub temu so zavarovalnice precej stabilnejše kot banke, zato jim pogosto rečejo »dolgočasna sorodnica banke«.

Koncept obeh finančnih institucij je v osnovi podoben. Prejmejo financiranje (banke v obliki depozitov, zavarovalnice v obliki premij), nato ta sredstva investirajo (banke v kredite, zavarovalnice v naložbe) z namenom ustvarjanja dobička. Velika razlika med bankami in zavarovalnicami je prav v različni ročnosti financiranja. Banke so financirane večinoma z depoziti, ki jih varčevalci lahko relativno hitro prekinejo in zahtevajo nazaj. Takšen vir financiranja je zelo kratkoročen. Po drugi strani je značilnost financiranja zavarovalnic s premijami, da so te dolgoročnejše narave.

Ko se zavarujemo in plačamo premijo, je zelo majhna verjetnost, da se nam bo zgodil »škodni dogodek«, kar bi pomenilo, da nam mora zavarovalnica plačati dogovorjen znesek. Zaradi te nizke verjetnosti imajo zavarovalnice zelo veliko likvidnih sredstev, ki jih izplačujejo relativno redko in med seboj neodvisno. Takšen način financiranja zavarovalnic je torej zelo dolgoročen, zato si zavarovalnice brez težav lahko privoščijo dolgoročnejše naložbe.

Likvidna sredstva, pridobljena iz pobiranja premij, zavarovalnice investirajo v različne naložbe, v ospredju pa so predvsem varne. V primerjavi z bankami, katerih vir financiranja je zelo kratkoročne narave, dajejo pa dolgoročne kredite, so zavarovalnice precej varnejše institucije, saj je ročnost virov financiranja na eni strani in ročnost sredstev (naložb) na drugi, veliko bolj uravnovešena.

Poceni likvidnost je lahko vir ogromnih donosov

Eden najuspešnejših investitorjev na svetu, Warren Buffett, se tega zelo dobro zaveda, zato je tekstilno podjetje Berkshire Hathaway preoblikoval v pozavarovalnico. Z likvidnostjo, ki mu jo ponuja poslovanje pozavarovalnice, lahko investira v kakovostna podcenjena podjetja in s tem ustvari visoke donose. Njegov uspeh se prav zaradi pametnega izkoriščenja te likvidnosti zdi toliko večji, saj bi imel precej nižje donose, če bi upravljal klasičen vzajemni sklad. Velika večina zavarovalnic in pozavarovalnic se ne gre Buffettove igre iskanja najboljših podjetij, da bi dosegla najvišje mogoče donose, ampak izbirajo konservativnejši pristop z investiranjem v varnejše naložbe, ki so veliko bolj razpršene.

Povprečna evropska zavarovalnica ima skoraj dve tretjini sredstev investiranih v obveznice, tako v državnih kot tudi podjetniških. Zahtevana donosnost državnih obveznic je zelo nizka, pri podjetniških pa obresti prav tako niso zelo visoke. Nizki zahtevani donosi na obvezniškem delu portfelja zavarovalnic bodo v prihodnje še dodatno znižali dobičke, na katere so se zavarovalnice že nekako navadile, saj so bile obveznice v zadnjih treh desetletjih med najboljšimi naložbami, če primerjamo donose glede na tveganje.

Zavarovalnice so zaradi svoje velikosti (govorimo o skoraj 9000 milijardah evrov v evropskih zavarovalnicah) ne morejo iskati donosov v manj likvidnih naložbah, prav tako trenutno okolje ni primerno za večje spremembe naložbene alokacije – kam pa bodo zavarovalnice vložile denar, če se odločijo za prodajo dela obveznic? V precenjene delniške trge? V visoko tvegane (sicer podcenjene) trge v razvoju? Alternativ je sicer zelo veliko, vendar nobena ne izpolnjuje cilja – to je nizka tveganost in zadovoljivi donosi.

Večjo težavo lahko imajo zavarovalnice, ki so sklenile veliko življenjskih zavarovanj z zajamčeno donosnostjo. Ta jamstva so v preteklosti znašala od tri do štiri odstotke, kar je bilo v času visokih obrestnih mer preprosto doseči, zdaj ko so obresti pri ničli, pa zavarovalnice nujno potrebujejo donose, sicer bodo imele izgube.

Po implementaciji nove zakonodaje je stabilnost zavarovalnic boljša, vendar lahko predvsem severnoevropske zavarovalnice utrpijo večji padec dobičkonosnosti v prihodnjih letih, saj so bili zajamčeni produkti najpopularnejši prav tam.

Slovenske zavarovalnice v podobni situaciji

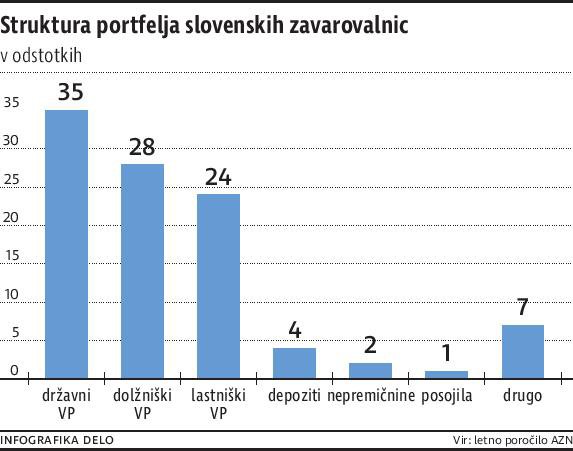

Slovenske zavarovalnice imajo podobno strukturo naložb kot evropske. Približno dve tretjini sredstev (kritnega premoženja) imajo v obveznicah, od tega večino v državnih obveznicah. V preteklih letih so posledično lahko ustvarile visoke donose, saj so se cene slovenskih državnih obveznic po koncu evropske krize leta 2012 začele hitro zviševati. Zahtevani donosi so upadli s skoraj sedem odstotkov na desetletno državno obveznico precej pod odstotek, kjer so še vedno. Preostali dolžniški vrednostni papirji, med katere spadajo podjetniške obveznice, imajo tudi relativno nizke zahtevane donose. Petrol je, na primer, leta 2011 izdal obveznice z več kot šestodstotno obrestno mero, leta 2014 pa s triodstotno obrestno mero. Evropske podjetniške obveznice imajo povprečno manj kot enoodstotno zahtevano donosnost, kar ni dovolj, da bi izpolnile potrebe zavarovalnic.

Donosi niso na voljo takrat, ko jih nujno potrebujemo

Nekoliko višje donose lahko zavarovalnice pričakujejo iz drugih naložb, predvsem delniških, vendar s precej višjo stopnjo tveganja. Za donose iz delniških naložb je značilno, da so zelo volatilni – dolgoročno povprečje je res lahko veliko višje kot pri obveznicah, vendar so tudi vmesni padci lahko zelo veliki, tudi večji od 50 odstotkov.

Kljub dodatnemu tveganju vse več evropskih zavarovalnic išče donose na delniških trgih in tudi v alternativnih naložbah. Zavarovalnice bi se morale vprašati, ali je lovljenje donosov, ker jih potrebujejo (in ne zato, ker bi bili na voljo), smiselna strategija, saj si s tem le povečujejo tveganost portfelja naložb, ne da bi močno zvišali pričakovane donose.

Črn scenarij za evropske zavarovalnice (in vse investitorje) bi vključeval daljše obdobje nizkih obrestnih mer v kombinaciji z padcem delniških trgov. Nizke obrestne mere bi poskrbele za nično donosnost večinskega dela portfelja zavarovalnic, padec delniških trgov pa bi za zavarovalnice pomenil primanjkljaj v bilanci, ki bi jo morale krpati z lastnim kapitalom. Težave pa resda niti približno niso tako velike, kot so bile v evropskem (in slovenskem) bančnem sistemu.

Luka Gubo, gostujoče pero

Več iz rubrike

Vse igrače in nobene radosti

Ne glede na koliko uspeha, denarja in materialnih dobrin uspe nekdo nabrati v življenju, vse to ga samo po sebi ne bo pripeljalo do zadovoljstva in miru.

Bi lahko v prihodnosti predvideli kazniva dejanja?

Umetna inteligenca bi lahko v prihodnosti predvidela 90 odstotkov kaznivih dejanj