Koliko delnic naj imam v portfelju?

Pri investiranju v delnice ali katerekoli druge naložbe se spopadamo z določeno stopnjo tveganja. Pogosto se ta stopnja tveganja meri s standardnimi odkloni donosov – bolj ko cena neke delnice (naložbe) niha, bolj je tvegana in višji standardni odklon donosov ima.

Ker je merjenje standardnega odklona zelo preprosto in hkrati učinkovito, ker lahko med seboj brez težav primerjamo posamezne delnice ali naložbe, je tako ocenjevanje tveganja splošno sprejeto (še posebno med akademiki).

Tveganje variiranja cene naložbe oziroma delnice pa lahko razdelimo v dve skupini. Prva skupina je skupno tveganje celotnega trga, druga pa unikaten vir tveganja posamezne naložbe oziroma delnice. Če kot primer vzamemo delnico podjetja Tesla, del njenega tveganja izhaja iz ameriškega trga, del pa iz podjetja samega.

Če vsa sredstva investiramo v ameriški indeks S & P 500 z nakupom ETF (sklada, ki kotira na borzi), bomo imeli takšne donose, kot jih ustvari ameriška borza oziroma ta indeks.

Prav ta drug del tveganja, ki je specifičen za vsako posamezno delnico, lahko hitro postane problematičen. Če vsa svoja sredstva investiramo v samo eno delnico, je naše tveganje zelo veliko – če smo rojeni pod srečno zvezdo, se to tveganje lahko prikaže kot ogromen donos, če pa nismo, pa lahko izgubimo večino investiranih sredstev.

Ko svoja sredstva investiramo v delnice dveh različnih podjetij, močno znižamo skupno tveganost portfelja. Če se z enim od podjetij, katerega delničar smo, zgodi kaj negativnega in cena delnice posledično močno upade, bo naša izguba precej manjša, če imamo le polovico svojih sredstev v tej delnici.

Seveda razpršenost portfelja med dve delnici ni zadostna, saj je specifičen del tveganja, ki izhaja iz posameznih delnic v portfelju, še vedno previsok. Z dodajanjem več različnih delnic se ta specifični del tveganja zmanjšuje in vse bolj se približujemo tržnemu tveganju.

Pri dodajanju novih delnic v portfelj moramo biti pozorni tudi na korelacijo donosov med njimi. Če smo lastniki delnic nekega naftnega podjetja, nam nakup delnic drugega naftnega podjetja ne bo znižal skupnega tveganja, saj je korelacija med temi delnicami visoka. Splošno pravilo je, da moramo portfelj razpršiti med različne sektorje, saj nanje vplivajo različni dejavniki in je korelacija med delnicami v različnih sektorjih posledično nižja.

Tveganje celotnega trga izhaja iz gibanja vseh delnic na izbranem trgu. Če upoštevamo gibanje ameriških delnic, nam indeks S & P 500, ki vsebuje 500 največjih ameriških podjetij, zelo dobro prikaže, kako tvegana je ameriška borza kot celota. Nakup vseh 500 delnic, ki so v indeksu, pomeni zelo močno diverzifikacijo, saj specifično tveganje posameznega podjetja skoraj izgine. Stečaj enega podjetja izmed 500, ki jih imamo v portfelju, nas ne bo močno udaril po žepu, če imamo samo eno delnico v portfelju in prav ta konča v stečaju, bo pa zgodba precej bolj negativna.

Z nakupom več delnic različnih podjetij si torej zmanjšamo tveganje našega portfelja, vendar samo do določene meje, ki pa pomeni skupno, tržno tveganje.

Je diverzifikacije lahko preveč?

Ko investiramo v več različnih delnic se zelo približamo stopnji tveganja in posledično tudi donosnosti samega trga. Če vsa sredstva investiramo v ameriški indeks S & P 500 z nakupom ETF (sklada, ki kotira na borzi), bomo imeli takšne donose, kot jih ustvari ameriška borza oziroma ta indeks. Tudi stopnja tveganja bo enaka. Kaj pa če želimo sami kupiti delnice posameznih podjetij, ker nočemo investirati prek skladov?

Tu hitro nastanejo težave. Prva je ta, da bi potrebovali zelo veliko denarja, da bi lahko kupili vseh 500 delnic podjetij, ki so v indeksu, druga pa je ta, da bi bili transakcijski stroški tudi zelo visoki. Za 500 nakupov, za katere bi povprečno odšteli vsaj pet dolarjev za transakcijske stroške na posel, bi to pomenilo več kot 2500 dolarjev stroškov.

Dodatno pa si pri investiranju v več različnih delnic onemogočimo možnost doseganja visokih donosov. Warren Buffett, eden najuspešnejših investitorjev na svetu, je dosegel visoke donose prav zato, ker je investiral v manj kakovostnih podjetij, ki so bila na borzi podcenjena. Če bi Buffett investiral v več delnic, bi zdaj imel veliko denarja, ne bi bil na lestvici najbogatejših, hkrati pa tudi ne bi veljal za najuspešnejšega investitorja.

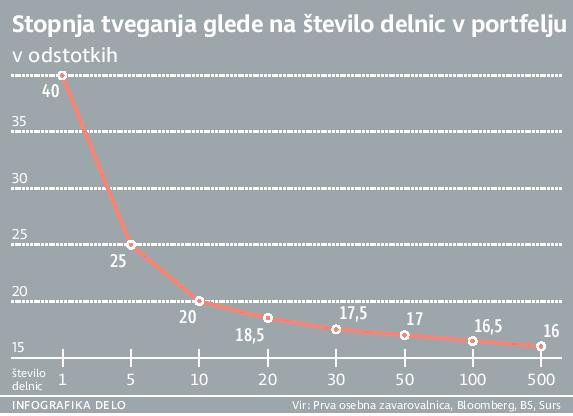

Pri zmanjševanju tveganosti portfelja je dovolj že 30 delnic različnih podjetij, da izločimo večino specifičnega tveganja, vezanega na posamezno delnico oziroma podjetje. To pomeni, da z nakupom samo 30 delnic lahko dosežemo enako stopnjo tveganja, kot je prisotna pri nakupu indeksa S & P 500, kjer dobimo izpostavljenost do 500 različnih ameriških delnic. To je razvidno tudi na grafu, kjer je prikazana stopnja tveganja glede na število delnic v portfelju. Povprečno lahko pričakujemo zelo veliko volatilnost, če po naključju izberemo delnico. Ko naključno izberemo pet delnic, je stopnja tveganja precej nižja, pri desetih delnicah pa še bolj. Pri 20 do 30 delnicah dosežemo takšno stopnjo tveganja, da vsaka nadaljnja delnica, ki jo dodamo v portfelj, ne vpliva več tako močno na nižanje skupne stopnje tveganja.

Če je naš cilj doseči enako stopnjo tveganja, kot ga ima posamezen trg, ni potrebno investiranja v vse delnice na tem trgu, ampak je dovolj že okoli 30 različnih delnic.

Standardni odklon je samo ena vrsta tveganja

Čeprav z relativno malo delnicami lahko dosežemo dobro izpostavljenost določenega trga ob približno enaki stopnji tveganja, kot jo ima celoten trg, obstajajo pa tudi druga tveganja, ki jih volatilnost ne vključuje.

Pri investiranju v neki širši indeks vemo, da bomo imeli takšne donose, kakršne ustvari trg. Ko pa investiramo v manjši del trga, so naši donosi lahko precej slabši, čeprav je stopnja tveganja oziroma volatilnost enaka volatilnosti celotnega trga.

Malo delnic v portfelju nam omogoči doseganje ali zelo dobre donose ali pa zelo slabe. Če izberemo 30 delnic iz indeksa S & P 500, bo donosnost izbranega portfelja na daljše obdobje precej odstopala od donosnosti indeksa, kljub temu da se bo kratkoročno zdelo, da se portfelj in indeks gibata zelo podobno.

Izbrani portfelj tako lahko doseže precej boljše donose od donosnosti indeksa, vendar so donosi lahko tudi precej slabši. Če želimo doseči dobre donose, se moramo posledično osredotočiti na manj delnic, vendar je investicijska strategija (metoda izbora teh nekaj delnic) ključna. Če je proces izbora slab, bodo tudi donosi dolgoročno temu primerni.

Več iz rubrike

Vse igrače in nobene radosti

Ne glede na koliko uspeha, denarja in materialnih dobrin uspe nekdo nabrati v življenju, vse to ga samo po sebi ne bo pripeljalo do zadovoljstva in miru.

Bi lahko v prihodnosti predvideli kazniva dejanja?

Umetna inteligenca bi lahko v prihodnosti predvidela 90 odstotkov kaznivih dejanj