Finančni nasvet: Vzajemni skladi niso muha enodnevnica

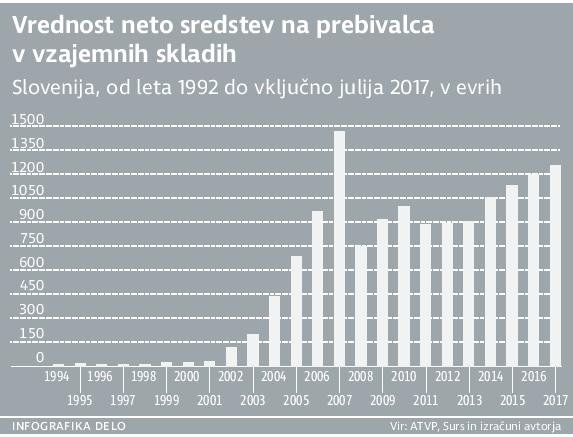

Pospešenemu razvoju industrije skladov smo bili priča šele po letu 2002. Ključni vzroki so bili takratno prebujanje ljubljanske borze (prevzemi), sprememba zakonodaje (uvedba zakona o investicijskih skladih in družbah za upravljanje, odprava omejitve večinskega investiranja skladov zgolj v domače vrednosti vrednostne papirje) in postopno spreminjanje varčevalnih navad vlagateljev, ki so se začeli ozirati po, v primerjavi z depoziti, donosnejših naložbah. Nadpovprečni donosi tako domačih kot svetovnih kapitalskih trgov so leta 2007 industrijo pripeljali do rekordne vrednosti. Sledila je ostra globalna finančna kriza, ki je samo v letu dni vrednost domače industrije za skoraj polovico zmanjšala. Krizi v evroobmočju in domačem bančnem sistemu sta glavna vzroka, da so se domači vlagatelji v sklade občutneje začeli vračati leta 2014. Kljub solidni rasti panoge v zadnjih letih, pa je skupna vrednost sredstev v skladih konec letošnjega julija še vedno slabih 14 odstotkov oziroma 342 milijonov evrov nižja kot ob koncu rekordnega leta 2007. Trenutna pozitivna makroekonomska slika po svetu nakazuje, da bomo v prihodnjih letih priča novi rekordni vrednosti.

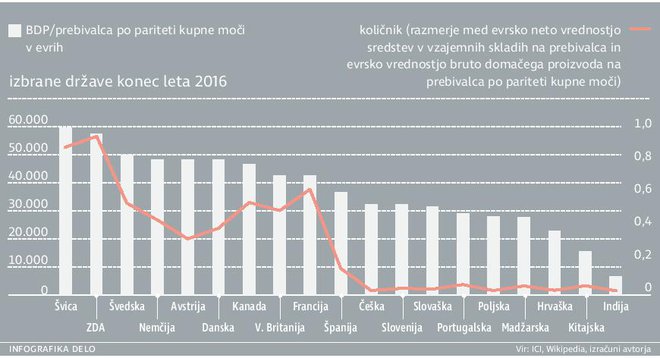

Vzajemni skladi so tisti, ki omogočajo, da široka množica vlagateljev z že zelo nizkimi zneski lahko neposredno dostopa do kapitalskih trgov in je deležna njihovih potencialnih donosov. Skladi za posameznika pomenijo preprost način dostopa do trgov, saj jih upravljajo posebej za to usposobljeni strokovnjaki. Posameznik mora paziti predvsem na to, da izbere tiste sklade, ko so zanj primerni, so stroškovno učinkoviti in dolgoročno prinašajo kakovostne in konsistentne rezultate. A zadnji razpoložljiv podatek za Slovenijo kaže, da se še vedno zadržano odločamo za tak način varčevanja, saj ima Slovenec povprečno v vzajemnih skladih okoli 1250 evrov. V primerjavi z razvitimi članicami Evropske unije še kar precej zaostajamo (Velika Britanija, Francija, Nemčija, tudi Španija). Smo pa v zelo podobnem položaju kot nekatere članice, s katerimi smo skupaj vstopili v evropsko povezavo. Po zadnjih razpoložljivih podatkih je bilo konec leta 2016 na svetu v vseh vzajemnih skladih zbranih 38.295 milijard evrov oziroma dobrih 5000 evrov na prebivalca. Od celotnih svetovnih sredstev v vzajemnih skladih jih pripada ZDA skoraj 47 odstotkov. Ta podatek kaže, da so ZDA vodilna sila v razvoju in po obsegu vzajemnih skladov.

Da bi lažje razumeli, kaj ti podatki v resnici sporočajo, poglejmo primerljive kupne moči posameznih držav.

Vzemimo število sredstev v skladih na prebivalca v posamezni državi in temu podatku dodajmo še bruto domači proizvod na prebivalca po pariteti kupne moči (standard kupne moči), ki omogoča realnejšo primerjavo standarda med posameznimi državami. Razmerje med tema dvema podatkoma nam pove, koliko sredstev na prebivalca je v skladih posamezne države, upoštevajoč primerljiv podatek kupne moči.

Količnik jasno kaže, da višje razvite države razpolagajo z večjo kupno močjo, vendar ta ni toliko večja, kot je razlika v količniku. Povprečni prebivalec Danske razpolaga z okoli 50 odstotkov višjo dejansko kupno močjo kot povprečen prebivalec Slovenije, vendar ima v skladih nominalno kar 15-krat več sredstev.

Kazalnik jasno kaže, da smo v Sloveniji pri varčevanju v skladih še precej v zaostanku za razvitimi zahodnimi državami. Res je, da imamo nižji standard, a je tudi, če to upoštevamo, zaostanek še vedno velik. Slovenija sodi med razvitejše države, zato vzrok za manjši obseg takega varčevanja ni prenizka stopnja razvitosti, ki še ne omogoča varčevanja, ampak predvsem v dejstvu, da je večina prihrankov domačega prebivalstva še vedno vezana na klasične (bančne) načine varčevanja. Hiter pogled na razvite države okoli nas pritrjuje dejstvu, da so vzajemni skladi uveljavljen način varčevanj. Slovenija pa ima, kot vse kaže, na tem področju še kar veliko neizkoriščenega potenciala.

Več iz rubrike

Vse igrače in nobene radosti

Ne glede na koliko uspeha, denarja in materialnih dobrin uspe nekdo nabrati v življenju, vse to ga samo po sebi ne bo pripeljalo do zadovoljstva in miru.

Bi lahko v prihodnosti predvideli kazniva dejanja?

Umetna inteligenca bi lahko v prihodnosti predvidela 90 odstotkov kaznivih dejanj