Ali res potrebujemo finančnega svetovalca?

Ljudje smo si že v osnovi med seboj različni, to pa se posledično odraža tudi v naših prepričanjih.

Odpri galerijo

Foto: Shutterstock

Eno takih vprašanj, kjer so naši odgovori različni, je tudi, ali potrebujemo osebnega finančnega svetovalca.

Nekateri boste najbrž trdili, da ga potrebujejo tisti, ki imajo res veliko denarja, drugi boste dejali ravno nasprotno – da ga potrebujejo tisti, ki imajo dolgove in ne znajo ravnati z denarjem, tretji boste rekli, da je finančni svetovalec kar bančnik, četrti, da je to računovodja, peti, da finančnega svetovalca sploh ne potrebujemo, šesti … Kdo ima torej prav?

Zanimivo je, da le redki vedo, da je pravi naziv osebni finančni svetovalec, saj je ta res specializiran za osebne finance. In če bi vam zdaj želela na poljuden način pojasniti, kdo je osebni finančni svetovalec, bi za primerjavo navedla: osebni finančni svetovalec je kot vaš osebni zdravnik. Razlika je ‘le’ v tem, da je osebni finančni svetovalec zdravnik za vaše finance. To pomeni, da je on tisti, ki mora imeti v prvi vrsti široko finančno znanje (mora poznati celoten finančni trg) in je neodvisen.

Si predstavljate, da bi vas bolela glava in bi prišli k ortopedu? Težko bi vam pomagal, se strinjate? In potem bi potrebovale zdravilo proti vnetju, on pa bi vam (ne glede na stranske učinke) predpisal tistega, pri katerem je najbolj finančno stimuliran? Bi bilo to najbolje za vas? Nikakor. Bi bilo etično? Še manj! Nič drugače ni v svetu osebnih financ.

Preden boste odšli na posvet k osebnemu finančnemu svetovalcu, je pomembno izbrati pravega. »Ampak kako naj vem, kateri je pravi?« se boste verjetno vprašali. Ali boste morda celo mislili, da ga že imate …«.

V nadaljevanju sem pripravila nekaj kratkih predlogov, ki vam bodo bodisi pomagali izbrati pravega, bodisi preveriti, ali je tisti, ki ga imate, res pravi.

Za začetek preglejte čim več predstavitev, spletnih strani ponudnikov finančnega svetovanja (v iskalnik vpišite ‘neodvisno finančno svetovanje’ in ‘osebni finančni načrt’) v svoji regiji in izberite vsaj tri, ki najbolj ustrezajo vašim preferencam. Če je mogoče, izberite svetovalca osebno, ne le ponudnika (torej svetovalne hiše).

V naslednjem koraku preglejte in po želji dopolnite spodnji vprašalnik (vzorec boste našle spodaj).

Zadnji korak pri izbiri so osebni, 20-minutni intervjuji z izbranimi ponudniki, v sklopu katerih vsem postavite identična vprašanja in jih ocenite.

Svetovalec, ki dobi v takšnem procesu izbire največ točk, je pravi za vašega osebnega finančnega svetovalca. Če nihče izmed intervjuvanih svetovalcev ne dobi vsaj 60 točk, predlagam, da nadaljujete intervjuje (lahko tudi iz iste svetovalne hiše), dokler eden izmed njih ne dobi vsaj 60 točk.

Preden se podate na to pot, morda še en nasvet. Preverite, v katerem finančnem obdobju ste – v obdobju otroka, mladostnika, odraslega, starostnika, zrelega ali modreca? Kako to naredite? Enostavno z izračunom, ki ga najdete TUKAJ. Nad rezultatom znate biti presenečeni.

Sicer pa brez skrbi, če ste v obdobju otroka. Sama najraje delam prav z njimi. Pa veste, zakaj? Ker je v tem obdobju največji potencial za rast, rezultati so najhitreje vidni in zadovoljstvo je neopisljivo.

In če vam zdaj pomagam odgovoriti na vprašanje, ali bi morali imeti osebnega finančnega svetovalca? Vsekakor, če želite varno in hitreje priti do svojih finančnih ciljev.

Nekateri boste najbrž trdili, da ga potrebujejo tisti, ki imajo res veliko denarja, drugi boste dejali ravno nasprotno – da ga potrebujejo tisti, ki imajo dolgove in ne znajo ravnati z denarjem, tretji boste rekli, da je finančni svetovalec kar bančnik, četrti, da je to računovodja, peti, da finančnega svetovalca sploh ne potrebujemo, šesti … Kdo ima torej prav?

Kdo sploh je finančni svetovalec?

Zanimivo je, da le redki vedo, da je pravi naziv osebni finančni svetovalec, saj je ta res specializiran za osebne finance. In če bi vam zdaj želela na poljuden način pojasniti, kdo je osebni finančni svetovalec, bi za primerjavo navedla: osebni finančni svetovalec je kot vaš osebni zdravnik. Razlika je ‘le’ v tem, da je osebni finančni svetovalec zdravnik za vaše finance. To pomeni, da je on tisti, ki mora imeti v prvi vrsti široko finančno znanje (mora poznati celoten finančni trg) in je neodvisen.

Si predstavljate, da bi vas bolela glava in bi prišli k ortopedu? Težko bi vam pomagal, se strinjate? In potem bi potrebovale zdravilo proti vnetju, on pa bi vam (ne glede na stranske učinke) predpisal tistega, pri katerem je najbolj finančno stimuliran? Bi bilo to najbolje za vas? Nikakor. Bi bilo etično? Še manj! Nič drugače ni v svetu osebnih financ.

Specialisti za osebne finance? Obstajajo!

Če smo rekli, da so osebni finančni svetovalci kot splošni zdravniki, znotraj prave finančne ekipe delujejo tudi drugi specialisti. Sama sem recimo specializirana za področje proračuna in financiranja. Poznamo pa še druge specializacije. Pa si poglejmo, kaj lahko pričakujemo od posameznega specialista:

- Specialist za osebni proračun ali finančni mentor: Pomaga ljudem, ki so v t. i. obdobju finančne starosti ‘otroka’, postaviti močne finančne temelje in poda usmeritve za predčasno odplačilo slabih dolgov. Obdobje ‘otroka’ je tisto, ko imaš občutek, da živiš od plače do plače in ti konec meseca običajno ne ostane kaj dosti. Poleg tega si življenja brez kreditnih kartic, kakšnega limita in drugega kredita ne predstavljaš.

- Specialist za financiranje: Je oseba, ki ji je zelo poznano področje zadolžitve. Pozna vse pasti zadolževanja, delovanje bank, male trike … Njegova dodana vrednost pride še posebno do izraza, ko potrebujemo stanovanjsko posojilo. Takrat nam lahko s svojimi izkušnjami prihrani več tisoč, nemalokrat več deset tisoč evrov.

- Upravljavec premoženja: Je oseba, ki koordinira in nadzira finančni portfelj strank. Finančni portfelj, poleg naložb, lahko vsebuje tudi druge oblike finančnega premoženja, npr. transakcijske in pokojninske račune, zavarovanja itn. Cilj upravljanja premoženja je čim bolj povečati vrednost naložbenega portfelja stranke, ob čim manjšem tveganju. Pri tem procesu upravljanja se upoštevajo želje, cilji in potrebe stranke.

- Premoženjski svetovalec: Je oseba, ki jo potrebujemo za zavarovanje premoženja – avtomobila, nepremičnine in drugega premoženja.

Kako izbrati pravega?

Preden boste odšli na posvet k osebnemu finančnemu svetovalcu, je pomembno izbrati pravega. »Ampak kako naj vem, kateri je pravi?« se boste verjetno vprašali. Ali boste morda celo mislili, da ga že imate …«.

V nadaljevanju sem pripravila nekaj kratkih predlogov, ki vam bodo bodisi pomagali izbrati pravega, bodisi preveriti, ali je tisti, ki ga imate, res pravi.

Za začetek preglejte čim več predstavitev, spletnih strani ponudnikov finančnega svetovanja (v iskalnik vpišite ‘neodvisno finančno svetovanje’ in ‘osebni finančni načrt’) v svoji regiji in izberite vsaj tri, ki najbolj ustrezajo vašim preferencam. Če je mogoče, izberite svetovalca osebno, ne le ponudnika (torej svetovalne hiše).

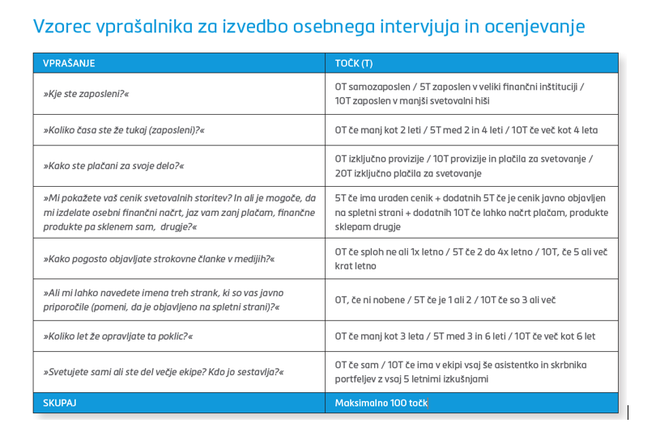

V naslednjem koraku preglejte in po želji dopolnite spodnji vprašalnik (vzorec boste našle spodaj).

Zadnji korak pri izbiri so osebni, 20-minutni intervjuji z izbranimi ponudniki, v sklopu katerih vsem postavite identična vprašanja in jih ocenite.

Svetovalec, ki dobi v takšnem procesu izbire največ točk, je pravi za vašega osebnega finančnega svetovalca. Če nihče izmed intervjuvanih svetovalcev ne dobi vsaj 60 točk, predlagam, da nadaljujete intervjuje (lahko tudi iz iste svetovalne hiše), dokler eden izmed njih ne dobi vsaj 60 točk.

Vzorec vprašalnika

Preden se podate na to pot, morda še en nasvet. Preverite, v katerem finančnem obdobju ste – v obdobju otroka, mladostnika, odraslega, starostnika, zrelega ali modreca? Kako to naredite? Enostavno z izračunom, ki ga najdete TUKAJ. Nad rezultatom znate biti presenečeni.

Sicer pa brez skrbi, če ste v obdobju otroka. Sama najraje delam prav z njimi. Pa veste, zakaj? Ker je v tem obdobju največji potencial za rast, rezultati so najhitreje vidni in zadovoljstvo je neopisljivo.

In če vam zdaj pomagam odgovoriti na vprašanje, ali bi morali imeti osebnega finančnega svetovalca? Vsekakor, če želite varno in hitreje priti do svojih finančnih ciljev.

Več iz rubrike

Vse igrače in nobene radosti

Ne glede na koliko uspeha, denarja in materialnih dobrin uspe nekdo nabrati v življenju, vse to ga samo po sebi ne bo pripeljalo do zadovoljstva in miru.

Bi lahko v prihodnosti predvideli kazniva dejanja?

Umetna inteligenca bi lahko v prihodnosti predvidela 90 odstotkov kaznivih dejanj

Zadnje novice

Ne spreglejte

Kar 2,5 %* letno? Redkost na slovenskem trgu, ki jo morate izkoristiti

AKTUALNO

Kam trenutno vlagajo denar najbolj izkušeni vlagatelji?

AKTUALNO

Umetna inteligenca bo oglaševanje obrnila na glavo

AKTUALNO

Spremembe pri omrežnini: tarife bodo sprva cenejše, časovni bloki drugačni

AKTUALNO