Borzne družbe v Ljubljani nekoliko cenejše od tuje konkurence

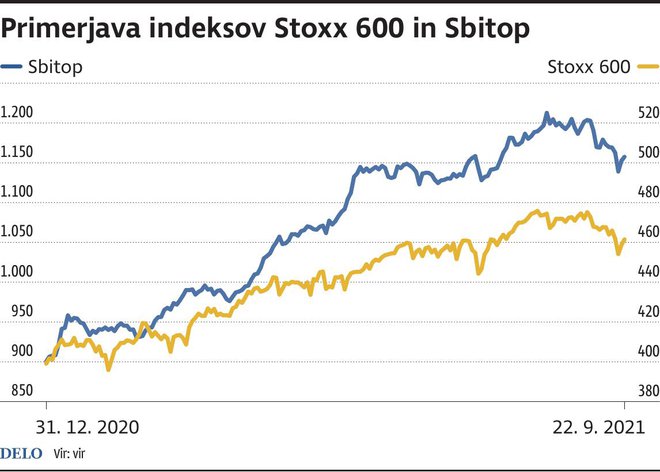

Indeks Ljubljanske borze se je letos zvišal bolj kot drugi evropski indeksi.

Odpri galerijo

Foto: Jože Suhadolnik / Delo

Borzni indeksi so se po vrhu, doseženem v drugi polovici avgusta, nekoliko ustalili, toda nihanja v zadnjih dneh kažejo, da vlagatelji že preizkušajo razmere za veseli sklep leta. Indeks Ljubljanske borze se je letos zvišal bolj kot drugi evropski indeksi, zato smo pogledali, kako drage oziroma poceni so delnice v Ljubljani v primerjavi z delnicami konkurenčnih podjetij v regiji.

Indeks Sbitop Ljubljanske borze je letošnji vrh dosegel sredi avgusta. Zadnji mesec precej niha, včerajšnja vrednost pa je 4,5 odstotka pod vrhom. A negotovost ob koncu poletja je tudi pričakovana, saj je Sbitop še vedno četrtino višje kot v začetku leta. Za primerjavo; indeks evropskih delnic Stoxx 600 se je letos povzpel za 15 odstotkov. Tudi na evropskih borzah se je rast cen delnic ustavila sredi avgusta.

Povečana negotovost na svetovnih in evropskih borzah je predvsem posledica pričakovanega zaostrovanja monetarnih politik, natančneje zmanjševanja izjemno obsežnih spodbud. Poleg tega sta špekulacije povečala vztrajnost virusa in njegov vpliv na svetovno gospodarsko okrevanje.

Kako to vpliva na delnice Ljubljanske borze? Bolj trgovane smo po osnovnih borznih kazalcih primerjali s konkurenčnimi podjetji v regiji. Kljub izdatni letošnji rasti so cene delnic na Ljubljanski borzi večinoma nekoliko nižje, a razlike niso velike.

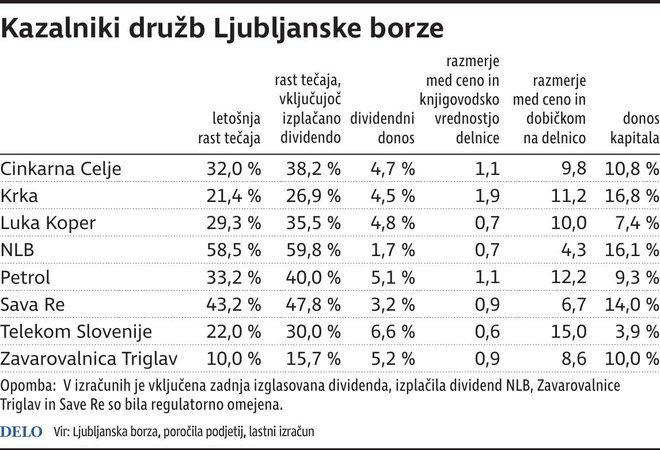

Delnice Krke, s katerimi se sklene največ poslov, so se letos podražile za 21 odstotkov, če k temu dodamo izplačano dividendo, pa rast znaša skoraj 27 odstotkov. Tečaj se postopoma približuje zgodovinskemu rekordu, doseženemu že davnega leta 2007. Cena delnic dosega 11-kratnik dobička na delnico in nekaj manj kot dvakratnik knjigovodske vrednosti. Ob upoštevanju skoraj 17-odstotnega donosa kapitala je to nekoliko manj kot vrednosti delnic Gedeon Richterja in tudi izraelskega velikana Teva. Ta se sicer še vedno otepa finančnih težav (v izračunu smo upoštevali dobiček Teve pred odpisi).

Podobno je mogoče ugotoviti tudi o delnicah NLB, čeprav so se letos povzpele za skoraj 60 odstotkov, potem ko je ECB odpravila omejitve izplačevanja dividend. Tudi če odštejemo enkratne učinke, je NLB bolj dobičkonosna od Erste Bank in Addiko bank pa tudi od italijanske Unicredit. Kljub temu je borzna cena NLB nekoliko nižja od omenjenih bank, če jo primerjamo z ustvarjenim dobičkom na delnico (v tabeli predstavljeni kazalci poslovanja niso prilagojeni in vključujejo enkratne učinke).

NLB bo v zadnjem četrtletju predvidoma sklicala izredno skupščino delničarjev, na kateri bodo delničarji odločali o dodatni delitvi dividend, so na naše vprašanje odgovorili z banke. Delničarji največje slovenske banke so junija izglasovali delitev 24,8 milijona evrov dobička, pri čemer bo 12,8 milijona evrov (0,64 evra na delnico) razdeljenih 18. oktobra. Uprava je že razkrila, da želi banka letos za dividende skupno izplačati 92,2 milijona evrov.

Ni sicer še znano, ali bosta dodatno skupščino sklicali tudi Zavarovalnica Triglav in Sava Re, katerima je izplačilo dividend omejil tudi regulator. Bolj se je to sicer poznalo Savi Re, ki je s prevzemi v zadnjih letih opazno zrasla, izplačilo pa je bilo pogojeno tudi s preteklimi izplačili. Čeprav so delnice Save Re letos pridobile 43 odstotkov, Zavarovalnice Triglav pa »zgolj« desetino, hitra primerjava pokaže, da sta njuna tečaja dokaj primerljiva, še posebej če izločimo enkratne učinke, ki jih je imela Sava Re ob prevzemu Vite. Tečaja delnic obeh družb sta po teh kazalcih tudi nekoliko nižja od cene, ki jo dosegajo delnice največje avstrijske in poljske zavarovalne skupine Vienna Insurance Group oziroma PZU.

V tej primerjavi so nekoliko dražje od konkurence le delnice Telekoma Slovenije in Petrola. A pri Petrolu je treba opozoriti, da je ta le trgovec z energenti, medtem ko imajo avstrijski OMV, madžarski Mol in poljski PKN Orlen vertikalno integrirano strukturo od črpanja do prodaje.

Čeprav so cene nekoliko nižje kot pri konkurentih, to še ne pomeni, da so delnice v Ljubljani poceni in primerne za nakup. Za Ljubljano je bilo v preteklosti značilno, da so cene vključevale opazen diskont, ki je posledica skromne likvidnosti. Ta diskont je v obdobju izjemno nizkih obrestnih mer skoraj povsem izginil, ob zaostrovanju monetarnih politik pa bi se lahko znova pojavil. Tudi sicer se bodo v pričakovanju zaostrovanja monetarnih razmer verjetno prilagodili portfelji institucionalnih vlagateljev, ki jim ne bo več treba toliko tvegati za doseganje ciljnega donosa. To pa bo predvidoma bolj vplivalo na tako imenovane hitro rastoče trge, med katere spada tudi Ljubljana.

Indeks Sbitop Ljubljanske borze je letošnji vrh dosegel sredi avgusta. Zadnji mesec precej niha, včerajšnja vrednost pa je 4,5 odstotka pod vrhom. A negotovost ob koncu poletja je tudi pričakovana, saj je Sbitop še vedno četrtino višje kot v začetku leta. Za primerjavo; indeks evropskih delnic Stoxx 600 se je letos povzpel za 15 odstotkov. Tudi na evropskih borzah se je rast cen delnic ustavila sredi avgusta.

Povečana negotovost na svetovnih in evropskih borzah je predvsem posledica pričakovanega zaostrovanja monetarnih politik, natančneje zmanjševanja izjemno obsežnih spodbud. Poleg tega sta špekulacije povečala vztrajnost virusa in njegov vpliv na svetovno gospodarsko okrevanje.

kazalniki Ljubljanska borza

Kako to vpliva na delnice Ljubljanske borze? Bolj trgovane smo po osnovnih borznih kazalcih primerjali s konkurenčnimi podjetji v regiji. Kljub izdatni letošnji rasti so cene delnic na Ljubljanski borzi večinoma nekoliko nižje, a razlike niso velike.

Delnice Krke, s katerimi se sklene največ poslov, so se letos podražile za 21 odstotkov, če k temu dodamo izplačano dividendo, pa rast znaša skoraj 27 odstotkov. Tečaj se postopoma približuje zgodovinskemu rekordu, doseženemu že davnega leta 2007. Cena delnic dosega 11-kratnik dobička na delnico in nekaj manj kot dvakratnik knjigovodske vrednosti. Ob upoštevanju skoraj 17-odstotnega donosa kapitala je to nekoliko manj kot vrednosti delnic Gedeon Richterja in tudi izraelskega velikana Teva. Ta se sicer še vedno otepa finančnih težav (v izračunu smo upoštevali dobiček Teve pred odpisi).

Ob koncu leta skupščina NLB

Podobno je mogoče ugotoviti tudi o delnicah NLB, čeprav so se letos povzpele za skoraj 60 odstotkov, potem ko je ECB odpravila omejitve izplačevanja dividend. Tudi če odštejemo enkratne učinke, je NLB bolj dobičkonosna od Erste Bank in Addiko bank pa tudi od italijanske Unicredit. Kljub temu je borzna cena NLB nekoliko nižja od omenjenih bank, če jo primerjamo z ustvarjenim dobičkom na delnico (v tabeli predstavljeni kazalci poslovanja niso prilagojeni in vključujejo enkratne učinke).

NLB bo v zadnjem četrtletju predvidoma sklicala izredno skupščino delničarjev, na kateri bodo delničarji odločali o dodatni delitvi dividend, so na naše vprašanje odgovorili z banke. Delničarji največje slovenske banke so junija izglasovali delitev 24,8 milijona evrov dobička, pri čemer bo 12,8 milijona evrov (0,64 evra na delnico) razdeljenih 18. oktobra. Uprava je že razkrila, da želi banka letos za dividende skupno izplačati 92,2 milijona evrov.

stoxx sbitop

Ni sicer še znano, ali bosta dodatno skupščino sklicali tudi Zavarovalnica Triglav in Sava Re, katerima je izplačilo dividend omejil tudi regulator. Bolj se je to sicer poznalo Savi Re, ki je s prevzemi v zadnjih letih opazno zrasla, izplačilo pa je bilo pogojeno tudi s preteklimi izplačili. Čeprav so delnice Save Re letos pridobile 43 odstotkov, Zavarovalnice Triglav pa »zgolj« desetino, hitra primerjava pokaže, da sta njuna tečaja dokaj primerljiva, še posebej če izločimo enkratne učinke, ki jih je imela Sava Re ob prevzemu Vite. Tečaja delnic obeh družb sta po teh kazalcih tudi nekoliko nižja od cene, ki jo dosegajo delnice največje avstrijske in poljske zavarovalne skupine Vienna Insurance Group oziroma PZU.

Ljubljana lahko občuti dvig obresti

V tej primerjavi so nekoliko dražje od konkurence le delnice Telekoma Slovenije in Petrola. A pri Petrolu je treba opozoriti, da je ta le trgovec z energenti, medtem ko imajo avstrijski OMV, madžarski Mol in poljski PKN Orlen vertikalno integrirano strukturo od črpanja do prodaje.

Čeprav so cene nekoliko nižje kot pri konkurentih, to še ne pomeni, da so delnice v Ljubljani poceni in primerne za nakup. Za Ljubljano je bilo v preteklosti značilno, da so cene vključevale opazen diskont, ki je posledica skromne likvidnosti. Ta diskont je v obdobju izjemno nizkih obrestnih mer skoraj povsem izginil, ob zaostrovanju monetarnih politik pa bi se lahko znova pojavil. Tudi sicer se bodo v pričakovanju zaostrovanja monetarnih razmer verjetno prilagodili portfelji institucionalnih vlagateljev, ki jim ne bo več treba toliko tvegati za doseganje ciljnega donosa. To pa bo predvidoma bolj vplivalo na tako imenovane hitro rastoče trge, med katere spada tudi Ljubljana.

Preberite še:

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.