Kako je Zahod ukanil kitajski regulatorni ustroj

Kitajska lupinska podjetja oziroma kako investira Zahod »na Kitajskem«.

Odpri galerijo

Foto: Shutterstock

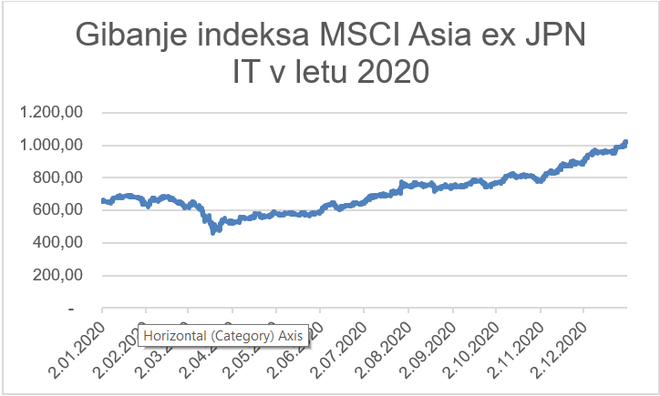

Kitajska tehnološka podjetja so lani zabeležila visoko rast. Delniški indeks MSCI Asia EX Japan IT je zrasel za 56,66 odstotka in ne čudi dejstvo, da se je veliko vlagateljev zagrelo za podjetja iz omenjenega sektorja v tej regiji, kot so Alibaba, Tencent, Baidu, idr. A mnogi vlagatelji so spoznali, da za donosnimi naložbami stoji kitajski regulatorni ustroj, ki lahko njihovo razpoloženje hitro spremeni iz vedrega v klavrno.

V kitajska tehnološka podjetja namreč zahodni vlagatelji sredstev ne moremo vlagati neposredno. Kitajska regulativa na področju neposrednih tujih naložb deli gospodarske panoge na tri sklope. V prvem so panoge, v katere lahko tuji vlagatelji neomejeno vlagamo. Drugi sklop so panoge, v katere so neposredne tuje naložbe omejene (tujci lahko posedujejo do 50 odstotkov lastniškega kapitala podjetij), tretji sklop pa so panoge, v katere je tujim vlagateljem v celoti prepovedano vlagati. In večina panog, ki je v zadnjem času doživela močan razcvet in posledično požela veliko zanimanja med tujimi vlagatelji, med drugim panoge tehnologije, telekomunikacij, izobraževanja, itd., spada v drugi oziroma tretji sklop – sklop z omejenimi oziroma prepovedanimi neposrednimi tujimi naložbami.

To dejstvo, v kombinaciji z nekaterimi drugimi regulatornimi ukrepi, ki kitajskim podjetjem onemogočajo običajno kotacijo na tujih borzah, sili podjetja v iskanje »inovativnih« rešitev oziroma načinov, kako kotirati na tujih borzah. Najbolj razširjen in obenem najbolj razvpit pristop je ustanovitev t. i. Variable Interest Entity (VIE). Prakse se je kot prvo poslužilo kitajsko podjetje Sina Corporation, in sicer leta 2000, da je lahko začelo kotirati na Nasdaqu.

Tu se pojavi vprašanje – kako poteka omenjeni proces? Zaradi zgoraj navedenih omejitev kitajsko matično podjetje prek holdinškega podjetja na Kitajskem (VIE) prenese ekonomske interese na t. i. Wholly Foreign-Owned Enterprise (WFOE), po navadi s sedežem v eni od davčnih oaz, ki je v lasti na novo ustanovljenega lupinskega podjetja (holding company), prav tako s sedežem v davčni oazi. WFOE in VIE podpišeta serijo pogodb, po katerih se VIE zaveže dobičke iz poslovanja prenesti na WFOE, ki v zameno VIE-ju po navadi nudi upravljavsko - administrativne storitve. Vlagatelji lahko tako kupijo delnice lupinskega podjetja in so udeleženi pri dobičku matičnega podjetja. Smisel procesa je sledeč – tuji vlagatelji dobijo ekonomske ugodnosti vlaganja v kitajska podjetja, ne da bi pri tem kršili kitajsko regulacijo o omejevanju neposrednega tujega vlaganja.

Ena izmed pomembnih pravnih posledic je zagotovo ta, da pri procesu ne pride do prenosa glasovalnih pravic. Temu je tako, ker vlagatelj dejansko kupi delnico lupinskega podjetja in posledično pogodbe med lupinskim in matičnim podjetjem ter ne deleža v lastniškem kapitalu matičnega kitajskega podjetja. Posledično je tudi zelo težko in drago uveljavljati pogodbene sporazume z matičnimi podjetji.

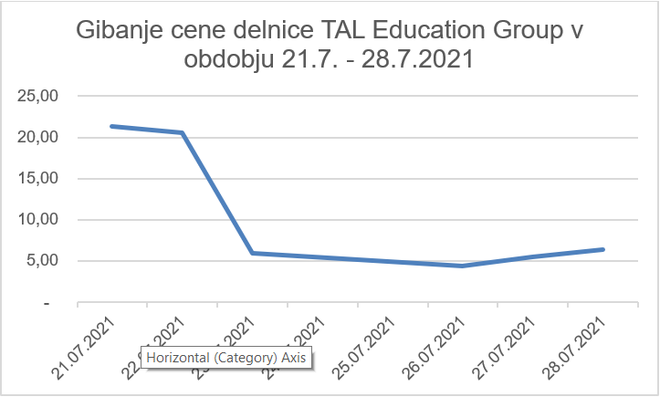

A to še niso vsa tveganja, ki se pojavljajo pri tej obliki vlaganja. Pred kratkim smo namreč bili priča prepovedi VIE-jev za kitajska profitno - izobraževalna podjetja, kar je cene delnic omenjenih podjetij potisnilo močno navzdol. Za primer, delnica podjetja TAL Education Group je v tednu med 21. 7. in 28. 7. 2021, ko je omenjena regulacija stopila v veljavo, padla za kar 70,00 odstotka.

Pojavljajo se tudi namigovanja, da bi kitajski regulator trga kapitala lahko v kratkem začel zahtevati od družb, ki uporabljajo VIE-je, da jih vseeno zaprosijo za dovoljenje za kotacijo v tuji državi, čeprav ta proces poteka prek tretje države.

Prav tako je pred kratkim Ameriško - kitajska gospodarska in varnostna revizijska komisija, dvostransko svetovalno telo kongresa, priporočila zakonodajo, ki kitajskim podjetjem preprečuje izdajanje delnic na ameriških trgih prek VIE. Še novejša pa je novica, da je tudi SEC začel od kitajskih podjetij, ki želijo kotirati na ameriških borzah, zahtevati nova razkritja z namenom, da bi vlagatelji postali bolj seznanjeni s tveganji investiranja v kitajska podjetja. Nekatera kitajska podjetja pa so prejela tudi nova navodila glede zahtev o razkritjih, ki se tičejo uporabe VIE-jev.

Kakšni so tako obeti za področje kotiranja kitajskih družb na tujih borzah? Za zdaj lahko o tem le ugibamo. Kitajska je v zadnjem času pričela s temeljno prenovo regulacije na mnogih področjih. Ta verjetno ne bo ušla niti temu področju in zna se zgoditi, da bomo zahodni vlagatelji v prihodnosti investirali v to državo še na kakšen drug »inovativen« način. Istočasno se na Kitajskem zavzemajo za kotacijo perspektivnih domačih podjetij na domačem terenu, s čimer bi okrepili domači kapitalski trg. V luči tega je pred kratkim kitajska vlada napovedala ustanovitev nove borze v Pekingu, ki bo namenjena kotaciji kitajskih malih in srednje velikih podjetij. Potezi naj bi botrovalo dejstvo, da se je v preteklosti veliko perspektivnih kitajskih tehnoloških podjetij odločalo za kotacijo na ameriških Nasdaq in NYSE. Na novi borzi naj bi tako kotirala predvsem inovacijsko naravnana podjetja, z ustanovitvijo pa kitajski predsednik Xi le-tem sporoča, da je podjetništvo na Kitajskem zaželeno in podprto. Kakorkoli že, pomembno je, da Kitajska z ostalimi državami hitro najde skupen jezik na tem področju, kar bo lahko zagotovilo nadaljnje dolgoletno sodelovanje med kitajskimi podjetji in zahodnimi vlagatelji, ki v zadnjem času množično opuščajo svoje kitajske pozicije.

* Avtor: Rok Gutnik, asistent področja analiz, Triglav Skladi

Vir: Bloomberg

V kitajska tehnološka podjetja namreč zahodni vlagatelji sredstev ne moremo vlagati neposredno. Kitajska regulativa na področju neposrednih tujih naložb deli gospodarske panoge na tri sklope. V prvem so panoge, v katere lahko tuji vlagatelji neomejeno vlagamo. Drugi sklop so panoge, v katere so neposredne tuje naložbe omejene (tujci lahko posedujejo do 50 odstotkov lastniškega kapitala podjetij), tretji sklop pa so panoge, v katere je tujim vlagateljem v celoti prepovedano vlagati. In večina panog, ki je v zadnjem času doživela močan razcvet in posledično požela veliko zanimanja med tujimi vlagatelji, med drugim panoge tehnologije, telekomunikacij, izobraževanja, itd., spada v drugi oziroma tretji sklop – sklop z omejenimi oziroma prepovedanimi neposrednimi tujimi naložbami.

To dejstvo, v kombinaciji z nekaterimi drugimi regulatornimi ukrepi, ki kitajskim podjetjem onemogočajo običajno kotacijo na tujih borzah, sili podjetja v iskanje »inovativnih« rešitev oziroma načinov, kako kotirati na tujih borzah. Najbolj razširjen in obenem najbolj razvpit pristop je ustanovitev t. i. Variable Interest Entity (VIE). Prakse se je kot prvo poslužilo kitajsko podjetje Sina Corporation, in sicer leta 2000, da je lahko začelo kotirati na Nasdaqu.

Tu se pojavi vprašanje – kako poteka omenjeni proces? Zaradi zgoraj navedenih omejitev kitajsko matično podjetje prek holdinškega podjetja na Kitajskem (VIE) prenese ekonomske interese na t. i. Wholly Foreign-Owned Enterprise (WFOE), po navadi s sedežem v eni od davčnih oaz, ki je v lasti na novo ustanovljenega lupinskega podjetja (holding company), prav tako s sedežem v davčni oazi. WFOE in VIE podpišeta serijo pogodb, po katerih se VIE zaveže dobičke iz poslovanja prenesti na WFOE, ki v zameno VIE-ju po navadi nudi upravljavsko - administrativne storitve. Vlagatelji lahko tako kupijo delnice lupinskega podjetja in so udeleženi pri dobičku matičnega podjetja. Smisel procesa je sledeč – tuji vlagatelji dobijo ekonomske ugodnosti vlaganja v kitajska podjetja, ne da bi pri tem kršili kitajsko regulacijo o omejevanju neposrednega tujega vlaganja.

Ena izmed pomembnih pravnih posledic je zagotovo ta, da pri procesu ne pride do prenosa glasovalnih pravic. Temu je tako, ker vlagatelj dejansko kupi delnico lupinskega podjetja in posledično pogodbe med lupinskim in matičnim podjetjem ter ne deleža v lastniškem kapitalu matičnega kitajskega podjetja. Posledično je tudi zelo težko in drago uveljavljati pogodbene sporazume z matičnimi podjetji.

A to še niso vsa tveganja, ki se pojavljajo pri tej obliki vlaganja. Pred kratkim smo namreč bili priča prepovedi VIE-jev za kitajska profitno - izobraževalna podjetja, kar je cene delnic omenjenih podjetij potisnilo močno navzdol. Za primer, delnica podjetja TAL Education Group je v tednu med 21. 7. in 28. 7. 2021, ko je omenjena regulacija stopila v veljavo, padla za kar 70,00 odstotka.

Vir: Bloomberg

Pojavljajo se tudi namigovanja, da bi kitajski regulator trga kapitala lahko v kratkem začel zahtevati od družb, ki uporabljajo VIE-je, da jih vseeno zaprosijo za dovoljenje za kotacijo v tuji državi, čeprav ta proces poteka prek tretje države.

Prav tako je pred kratkim Ameriško - kitajska gospodarska in varnostna revizijska komisija, dvostransko svetovalno telo kongresa, priporočila zakonodajo, ki kitajskim podjetjem preprečuje izdajanje delnic na ameriških trgih prek VIE. Še novejša pa je novica, da je tudi SEC začel od kitajskih podjetij, ki želijo kotirati na ameriških borzah, zahtevati nova razkritja z namenom, da bi vlagatelji postali bolj seznanjeni s tveganji investiranja v kitajska podjetja. Nekatera kitajska podjetja pa so prejela tudi nova navodila glede zahtev o razkritjih, ki se tičejo uporabe VIE-jev.

Kakšni so tako obeti za področje kotiranja kitajskih družb na tujih borzah? Za zdaj lahko o tem le ugibamo. Kitajska je v zadnjem času pričela s temeljno prenovo regulacije na mnogih področjih. Ta verjetno ne bo ušla niti temu področju in zna se zgoditi, da bomo zahodni vlagatelji v prihodnosti investirali v to državo še na kakšen drug »inovativen« način. Istočasno se na Kitajskem zavzemajo za kotacijo perspektivnih domačih podjetij na domačem terenu, s čimer bi okrepili domači kapitalski trg. V luči tega je pred kratkim kitajska vlada napovedala ustanovitev nove borze v Pekingu, ki bo namenjena kotaciji kitajskih malih in srednje velikih podjetij. Potezi naj bi botrovalo dejstvo, da se je v preteklosti veliko perspektivnih kitajskih tehnoloških podjetij odločalo za kotacijo na ameriških Nasdaq in NYSE. Na novi borzi naj bi tako kotirala predvsem inovacijsko naravnana podjetja, z ustanovitvijo pa kitajski predsednik Xi le-tem sporoča, da je podjetništvo na Kitajskem zaželeno in podprto. Kakorkoli že, pomembno je, da Kitajska z ostalimi državami hitro najde skupen jezik na tem področju, kar bo lahko zagotovilo nadaljnje dolgoletno sodelovanje med kitajskimi podjetji in zahodnimi vlagatelji, ki v zadnjem času množično opuščajo svoje kitajske pozicije.

* Avtor: Rok Gutnik, asistent področja analiz, Triglav Skladi

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.