Štiri prelomne strategije za upravne odbore zavarovalnic

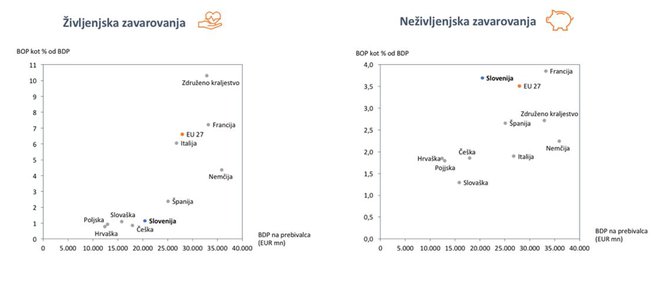

Čeprav je penetracija zavarovalniških storitev v Sloveniji visoka v primerjavi z nekaterimi državami srednje in jugovzhodne Evrope, ostaja tržni potencial še vedno močno neizkoriščen.

![Fotografija: Podjetja morajo razmišljati vsaj za pet let naprej, da bi lahko že danes sprejela ustrezne odločitve, na podlagi katerih bodo pripravljena na prihodnje izzive trga. FOTO: Yuriko Nakao / Reuters]](/media/images/20201213/838604.2e16d0ba.fill-800x450.jpg)

Odpri galerijo

Podjetja morajo razmišljati vsaj za pet let naprej, da bi lahko že danes sprejela ustrezne odločitve, na podlagi katerih bodo pripravljena na prihodnje izzive trga. FOTO: Yuriko Nakao / Reuters]

Zavarovalnice po Evropi se v trenutnem nestabilnem okolju spopadajo s številnimi stroškovnimi, tržnimi in regulativnimi izzivi.

Zapleteni produkti, zastarela infrastruktura in pomanjkanje inovacij še dodatno povečujejo število ključnih problemov, s katerimi se sooča zavarovalniška industrija. Ta članek predstavlja štiri zmagovalne strategije, ki jih morajo imeti zavarovalnice na svojem radarju za doseganje trajnostno uspešnih rezultatov.

Leta 2020 je Slovenija med državami jugovzhodne Evrope zasedla prvo mesto po globalnem inovacijskem indeksu, ki ga objavljajo Univerza Cornell, poslovna šola INSEAD in Svetovna organizacija za intelektualno lastnino. Na žalost to priznanje vselej ne kaže tudi dejanskega stanja na področju inovativnih in na stranke osredotočenih rešitev v zavarovalniškem sektorju.

Zgolj standardno merjenje zadovoljstva strank ni dovolj. Zavarovalnice jim morajo ponuditi ključno vrednost, na kateri temelji zavarovalništvo – obvladovanje tveganj. Razmisliti morajo, kako zaščititi stranke in kako poenostaviti celoten postopek od pridobitve nove stranke do uveljavitve škodnih zahtevkov.

Vzemimo na primer avtomobilska zavarovanja. Skoraj vsi obravnavani ključni akterji v Sloveniji ponujajo spletno pripravo predračuna, vendar pa se izkušnja sklenitve zavarovanja med njimi močno razlikuje. Polovica zavarovalnic na spletnih straneh ne nudi dovolj informacij o primerjavi med produkti, da bi stranke lahko izbrale najprimernejšega zase. Poleg tega stranke ne morejo vedno izbrati dodatnih kritij brez dodatnih vezav.

Ker je trg močno zasičen, pravih primerjalnih informacij pa ni, stranke navadno izberejo produkt, ki zanje ni najprimernejši. Stranke potrebujejo preprostejše produkte, rešitve po meri, integrirane poti do zavarovalnice in enostavno interakcijo – generični paketi in distribucijske strategije se dolgoročno ne bodo obnesli.

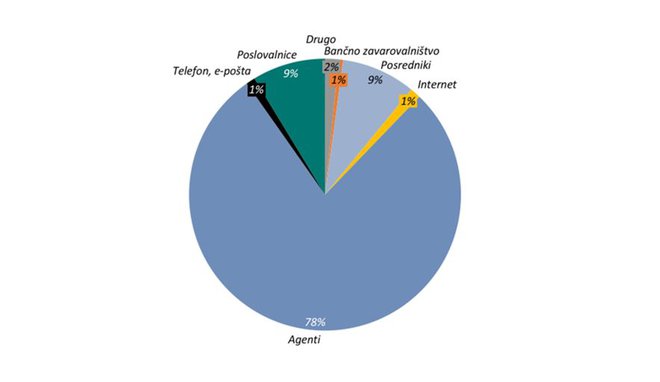

Podjetja morajo razmišljati vsaj za pet let naprej, da bi lahko že danes sprejela ustrezne odločitve, na podlagi katerih bodo pripravljena na prihodnje izzive trga. Leta 2019 je spletna prodaja pri avtomobilskih zavarovanjih v Sloveniji predstavljala zgolj odstotek celotne pobrane premije. To je osupljiva številka, če upoštevamo, da je v istem letu 56 odstotkov posameznikov, starih od 16 do 74 let, opravljalo splošne spletne nakupe.

To kaže, da je del trga že pripravljen na bolj digitalizirane poti. Medtem pa zavarovalnice, ki že ponujajo spletne storitve, te navadno ponujajo samo za zelo omejeno število produktov, pa še pri teh spletne storitve pogosto ne pokrivajo celotnega postopka. Zavarovalni zastopniki se danes celo za rutinske postopke, kot sta podpis in izmenjava dokumentacije, s strankami se še zmeraj pogosto dogovorijo za osebno srečanje ali jih obiščejo na domu.

Celotna distribucija in poprodajne storitve ponujajo ogromen potencial za poenostavitev s pomočjo digitalizacije in avtomatizacije. Pandemija covida-19 je pri tem še dodaten razlog za ureditev brezstičnega poslovanja.

Akterji, ki se pripravljajo na prihodnost in se osredotočajo na ustvarjanje ekosistemov za produkte, ki bodo zagotovili dodano vrednost, bodo s tem postavili temelje za dolgoročen uspeh. Za to pa bodo potrebne naložbe v ključne produkte, inovacije, poenostavitev postopkov in opiranje na za zavarovalnice najdragocenejši vir – podatke. Zavarovalnice bodo morale razmisliti o prekvalifikaciji in prerazporeditvi zaposlenih, ena največjih ovir, ki jih bodo morale premagati, pa bo dejanska izvedba sprememb.

Kjer inovacije niso možne, bi morale zavarovalnice poiskati načine za ustvarjanje vrednosti s sklepanjem partnerstev s podjetji, ki bodo obogatila njihove zmogljivosti in tehnologije. Poznamo več primerov partnerstev in celo prevzemov, katerih namen je bil predvsem izboljšanje produktov in storitev ali pa izboljšanje rezultatov na različne načine, kot je na primer optimizacija cen.

Zavarovalnica Sava in družba Movalyse (razvijalci aplikacije Vigo) sta sklenili partnerstvo, ki se osredotoča na zavarovanje motornih koles in varnost. Triglav in slovaško podjetje Sygic se povezujeta pri nadgrajevanju telematske aplikacije Drajv. Geneplanet, slovensko podjetje s področja zdravstva, želi v produkte zdravstvenega zavarovanja vključiti personalizirane preventivne storitve. Drugod po Evropi smo prav tako priča primerom uveljavljenih podjetij, ki so prevzela zagonska podjetja, da bi s tem pridobila določene veščine in znanje. Podjetja morajo nenehno ocenjevati svoje ključne kompetence in obenem preučiti vse možnosti za njihovo pridobitev.

Družba Tesla je objavila svoje načrte za ustanovitev lastne večje zavarovalnice in v Evropi začela najemati ekipe, ki ji bodo pomagale uresničiti to vizijo. Amazon je v Združenem kraljestvu že vstopil na zavarovalniški trg in načrtuje prodor na širši evropski trg. Širom Evrope se več novoustanovljenih zavarovalniško-tehnoloških podjetij ukvarja z večkanalno distribucijo zavarovalnih produktov.

Čeprav morda na področju zavarovalništva še ne bomo kmalu priča razmahu digitalnih storitev v takšnem obsegu, kot ga Amazon dosega na področju maloprodaje, Uber na področju prevozov in Airbnb v turizmu, morajo zavarovalnice razumeti, da lahko konkurenca pride kadarkoli in od kjerkoli. Glede na rezultate ankete družbe EY 67 odstotkov izvršnih direktorjev verjame, da bo v naslednjih treh letih največjo konkurenco predstavljala posredna oziroma trenutno še neznana konkurenca.

Na lokalni ravni se morda zdi, da je tveganje za to majhno, saj trg obvladuje zgolj peščica akterjev, zavarovalniško-tehnološka podjetja pa nanj še niso prodrla. Ne glede na to pa morajo podjetja nenehno spremljati morebitne nove grožnje in njihov vpliv na prihodnje poslovanje.

To bo še naprej vplivalo na M&A aktivnosti v regiji, pa najsi gre za primere odprodaje starih ali ne-strateških zavarovalnih portfeljev, ali pa za nakupe, ki jih bo vodila želja po prodoru na nove trge ali ponujanju boljših produktov.

* Avtorica je starejša svetovalka za Srednjo Evropo pri podjetju EY-Parthenon. Prispevek izraža stališče avtorice in ne odraža nujno tudi stališča podjetja EY-Parthenon ali urednisštva Sveta kapitala.

Zapleteni produkti, zastarela infrastruktura in pomanjkanje inovacij še dodatno povečujejo število ključnih problemov, s katerimi se sooča zavarovalniška industrija. Ta članek predstavlja štiri zmagovalne strategije, ki jih morajo imeti zavarovalnice na svojem radarju za doseganje trajnostno uspešnih rezultatov.

Penetracija zavarovalniških storitev po segmentih za izbrane evropske države. Vir: OECD, Eurostat

Dodatna osredotočenost na stranke

Leta 2020 je Slovenija med državami jugovzhodne Evrope zasedla prvo mesto po globalnem inovacijskem indeksu, ki ga objavljajo Univerza Cornell, poslovna šola INSEAD in Svetovna organizacija za intelektualno lastnino. Na žalost to priznanje vselej ne kaže tudi dejanskega stanja na področju inovativnih in na stranke osredotočenih rešitev v zavarovalniškem sektorju.

Zgolj standardno merjenje zadovoljstva strank ni dovolj. Zavarovalnice jim morajo ponuditi ključno vrednost, na kateri temelji zavarovalništvo – obvladovanje tveganj. Razmisliti morajo, kako zaščititi stranke in kako poenostaviti celoten postopek od pridobitve nove stranke do uveljavitve škodnih zahtevkov.

Vzemimo na primer avtomobilska zavarovanja. Skoraj vsi obravnavani ključni akterji v Sloveniji ponujajo spletno pripravo predračuna, vendar pa se izkušnja sklenitve zavarovanja med njimi močno razlikuje. Polovica zavarovalnic na spletnih straneh ne nudi dovolj informacij o primerjavi med produkti, da bi stranke lahko izbrale najprimernejšega zase. Poleg tega stranke ne morejo vedno izbrati dodatnih kritij brez dodatnih vezav.

Ker je trg močno zasičen, pravih primerjalnih informacij pa ni, stranke navadno izberejo produkt, ki zanje ni najprimernejši. Stranke potrebujejo preprostejše produkte, rešitve po meri, integrirane poti do zavarovalnice in enostavno interakcijo – generični paketi in distribucijske strategije se dolgoročno ne bodo obnesli.

PREBERITE TUDI:

Naložbe v ekosistem produktov

Podjetja morajo razmišljati vsaj za pet let naprej, da bi lahko že danes sprejela ustrezne odločitve, na podlagi katerih bodo pripravljena na prihodnje izzive trga. Leta 2019 je spletna prodaja pri avtomobilskih zavarovanjih v Sloveniji predstavljala zgolj odstotek celotne pobrane premije. To je osupljiva številka, če upoštevamo, da je v istem letu 56 odstotkov posameznikov, starih od 16 do 74 let, opravljalo splošne spletne nakupe.

Slovenija – deleži prodaje avtomobilskih zavarovanj po kanalih (2019). Vir: Slovensko zavarovalno združenje

To kaže, da je del trga že pripravljen na bolj digitalizirane poti. Medtem pa zavarovalnice, ki že ponujajo spletne storitve, te navadno ponujajo samo za zelo omejeno število produktov, pa še pri teh spletne storitve pogosto ne pokrivajo celotnega postopka. Zavarovalni zastopniki se danes celo za rutinske postopke, kot sta podpis in izmenjava dokumentacije, s strankami se še zmeraj pogosto dogovorijo za osebno srečanje ali jih obiščejo na domu.

Celotna distribucija in poprodajne storitve ponujajo ogromen potencial za poenostavitev s pomočjo digitalizacije in avtomatizacije. Pandemija covida-19 je pri tem še dodaten razlog za ureditev brezstičnega poslovanja.

Akterji, ki se pripravljajo na prihodnost in se osredotočajo na ustvarjanje ekosistemov za produkte, ki bodo zagotovili dodano vrednost, bodo s tem postavili temelje za dolgoročen uspeh. Za to pa bodo potrebne naložbe v ključne produkte, inovacije, poenostavitev postopkov in opiranje na za zavarovalnice najdragocenejši vir – podatke. Zavarovalnice bodo morale razmisliti o prekvalifikaciji in prerazporeditvi zaposlenih, ena največjih ovir, ki jih bodo morale premagati, pa bo dejanska izvedba sprememb.

Ustvarjanje vrednosti s pomočjo partnerstev

Kjer inovacije niso možne, bi morale zavarovalnice poiskati načine za ustvarjanje vrednosti s sklepanjem partnerstev s podjetji, ki bodo obogatila njihove zmogljivosti in tehnologije. Poznamo več primerov partnerstev in celo prevzemov, katerih namen je bil predvsem izboljšanje produktov in storitev ali pa izboljšanje rezultatov na različne načine, kot je na primer optimizacija cen.

Zavarovalnica Sava in družba Movalyse (razvijalci aplikacije Vigo) sta sklenili partnerstvo, ki se osredotoča na zavarovanje motornih koles in varnost. Triglav in slovaško podjetje Sygic se povezujeta pri nadgrajevanju telematske aplikacije Drajv. Geneplanet, slovensko podjetje s področja zdravstva, želi v produkte zdravstvenega zavarovanja vključiti personalizirane preventivne storitve. Drugod po Evropi smo prav tako priča primerom uveljavljenih podjetij, ki so prevzela zagonska podjetja, da bi s tem pridobila določene veščine in znanje. Podjetja morajo nenehno ocenjevati svoje ključne kompetence in obenem preučiti vse možnosti za njihovo pridobitev.

FOTO: Shutterstock

Pričakovanje nepričakovane konkurence

Družba Tesla je objavila svoje načrte za ustanovitev lastne večje zavarovalnice in v Evropi začela najemati ekipe, ki ji bodo pomagale uresničiti to vizijo. Amazon je v Združenem kraljestvu že vstopil na zavarovalniški trg in načrtuje prodor na širši evropski trg. Širom Evrope se več novoustanovljenih zavarovalniško-tehnoloških podjetij ukvarja z večkanalno distribucijo zavarovalnih produktov.

Čeprav morda na področju zavarovalništva še ne bomo kmalu priča razmahu digitalnih storitev v takšnem obsegu, kot ga Amazon dosega na področju maloprodaje, Uber na področju prevozov in Airbnb v turizmu, morajo zavarovalnice razumeti, da lahko konkurenca pride kadarkoli in od kjerkoli. Glede na rezultate ankete družbe EY 67 odstotkov izvršnih direktorjev verjame, da bo v naslednjih treh letih največjo konkurenco predstavljala posredna oziroma trenutno še neznana konkurenca.

Na lokalni ravni se morda zdi, da je tveganje za to majhno, saj trg obvladuje zgolj peščica akterjev, zavarovalniško-tehnološka podjetja pa nanj še niso prodrla. Ne glede na to pa morajo podjetja nenehno spremljati morebitne nove grožnje in njihov vpliv na prihodnje poslovanje.

To bo še naprej vplivalo na M&A aktivnosti v regiji, pa najsi gre za primere odprodaje starih ali ne-strateških zavarovalnih portfeljev, ali pa za nakupe, ki jih bo vodila želja po prodoru na nove trge ali ponujanju boljših produktov.

* Avtorica je starejša svetovalka za Srednjo Evropo pri podjetju EY-Parthenon. Prispevek izraža stališče avtorice in ne odraža nujno tudi stališča podjetja EY-Parthenon ali urednisštva Sveta kapitala.

Več iz rubrike

Konflikti v podjetju in kako jih razrešiti

Ni potrebno, da se v vašem podjetju izogibate ali bojite konfliktov. Ti so naravni in celo zdravi, pod pogojem, da znamo s konflikti ustrezno ravnati.

500-odstotno zvišanje cen elektrike

Cene elektrike gredo v nebo. Ekonomisti pričakujejo, da bodo evro območje v prihodnjih mesecih potisnile v hudo in trajno gospodarsko recesijo.