Kako donosna je naložba v ljubljansko stanovanje

Odgovor

Nakup nepremičnine z namenom oddajanja je lahko dobra naložba, saj gre za nizko rizično investicijo, še posebej če jo primerjamo z investicijami v delnice ali druge vrednostne papirje. Takšna naložba z oddajanjem ustvari praviloma 2- do 3-odstotni letni donos po upoštevanju vseh lastniških stroškov, kar bomo pokazali na primeru. Naložba v nepremičnino zahteva velika finančna sredstva, zato ni priporočljiva, kadar je za nakup potreben kredit, saj bi negativne obresti posojila izničile ustvarjeni donos iz najemnine. Pa je taka naložba res dobra? Poglejmo, kakšen je realen donos.

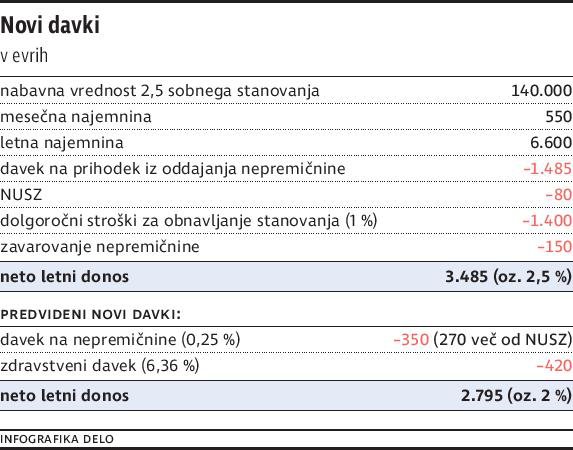

Če stanovanja ne oddajate na črno, lahko pričakujete 2,5-odstotni letni donos. Vzemimo za primer rabljeno in opremljeno dvoinpolsobno stanovanje v Šiški (letnik 1983, 70 kvadratnih metrov). Nabavna vrednost takega stanovanja je 140.000 evrov. Pričakujemo 550 evrov mesečne najemnine, na letni ravni 6600 evrov. Od tega moramo odšteti davek na dohodek iz oddajanja nepremičnine, ki znaša 25 odstotkov od davčne osnove, pri čemer je davčna osnova letna najemnina, zmanjšana za 10 odstotkov normiranih stroškov. V našem primeru je to 1485 evrov. Za obnovo stanovanja (rezervni sklad, obnova fasade in strehe, oprema, beljenje …) lahko pričakujemo, da bodo tovrstni stroški dolgoročno znašali odstotek od vrednosti nepremičnine na leto, to je 1400 evrov. Nadomestilo za uporabo stavbnega zemljišča (NUSZ) je 80 evrov na leto. Nepremičnino je nujno tudi zavarovati (150 evrov na leto).

Navedeno so vsi stroški in davki po trenutni zakonodaji. Neto letni zaslužek bi bil v tem primeru 3485 evrov, kar pomeni 2,5-odstotni donos. Torej potrebujemo kar 40 celoletnih najemnin za nakup predstavljenega stanovanja.

Novi predvideni davki bi znižali donosnost naložbe na 2 odstotka.

Poglejmo, kateri morebitni novi davki »grozijo« našemu donosu. Najprej je tu davek na nepremičnine, ki bo nadomestil NUSZ in naj bi znašal med 0,1 in 0,4 odstotka vrednosti nepremičnine. V izračunu bomo upoštevali zlato sredino (0,25 odstotka), kar je 350 evrov ali 270 evrov več od že upoštevanega NUSZ. Po novi zdravstveni reformi naj bi prihodke, kot so kapitalski dobički, obresti, dividende in najemnine, dodatno obremenili s 6,36 odstotka. V našem primeru to pomeni dodaten letni strošek 420 evrov.

Neto letni zaslužek bi ob upoštevanju dodatnih davkov znašal le še 2795 evrov, kar pomeni 2-odstotni donos. Za nakup naše nepremičnine bi potrebovali še dodatnih deset letnih najemnin, torej skupaj kar 50 let. Če je seveda nepremičnina oddana v najem v celotnem obdobju. Pri izpadu kakšnega meseca ali več se ustrezno podaljša tudi doba in zmanjša neto zaslužek.

Alternativa je lahko nepremičninski sklad. Upoštevali smo idealen primer, kjer nimamo težav z najemnikom in plačevanjem najemnin. Nepremičnino smo kupili z lastnimi sredstvi (če bi vzeli posojilo, bi se stroški še povišali in posledično bi se letni donos znižal). Če dodamo še nelikvidnost same naložbe in nizko realno donosnost, lahko hitro sklenemo, da tovrstna naložba ni tako dobra, kot se zdi na prvi pogled.

Navedeno pa ne pomeni na splošno, da nepremičnine niso privlačna naložba. Morda je smiselno razmisliti o posredni nepremičninski naložbi v obliki nepremičninskih skladov, ki prinašajo višje donose ob nižjih vložkih. Po podatkih investicijske družbe JP Morgan nepremičninski skladi od leta 2000 dosegajo 12-odstotno povprečno letno donosnost, pri skladih zasebnega kapitala je ta donos okoli 7 odstotkov, zanimivi so tudi posamezni nepremičninski projekti …

Več iz rubrike

Vse igrače in nobene radosti

Ne glede na koliko uspeha, denarja in materialnih dobrin uspe nekdo nabrati v življenju, vse to ga samo po sebi ne bo pripeljalo do zadovoljstva in miru.

Bi lahko v prihodnosti predvideli kazniva dejanja?

Umetna inteligenca bi lahko v prihodnosti predvidela 90 odstotkov kaznivih dejanj