Rezultati podjetij presegli vsa pričakovanja

Se bo trend dobrih rezultatov poslovanja podjetij v prvem četrtletju nadaljeval tudi v prihodnje?

Odpri galerijo

Foto: REUTERS/Brendan McDermid

Svet se je še naprej spopadal s pandemijo covida-19, ki je krojila življenje in delovanje mnogih ljudi in podjetij. Po tem, ko je že bilo videti, da smo na dobri poti, so se začele pojavljati najrazličnejše nove mutacije virusa, ki so ponovno povečale število obolelih po vsem svetu. Kmalu smo se spopadli še z enim perečim vprašanjem, in sicer, v kolikšni meri se bodo razvita gospodarstva morala spopasti z inflacijo?

Povečanim inflacijskim pritiskom botrujejo najrazličnejši dejavniki, kot na primer močne monetarne in fiskalne spodbude oblasti, kar je rezultiralo v izjemni gospodarski aktivnosti. Ta je v kombinaciji s težavami v dobaviteljskih verigah prinesla povišane ravni inflacije.

Če bi morali izbrati novico, ki je imela največji vpliv na svetovna gospodarstva v preteklem polletju, bi se mnogi verjetno odločili za novico o namigovanju na zmanjševanje odkupov vrednostnih papirjev ameriške centralne banke Federal Reserve (Fed), kot odgovoru na povišano stopnjo inflacije. Fed za zdaj še ne želi razkriti svojih načrtov, se bo pa to najverjetneje zgodilo v avgustu oziroma septembru, z dejanskim začetkom zmanjševanja odkupov na začetku prihodnjega leta. Pri Fedu tudi vztrajno ponavljajo, da je inflacija zgolj prehodne narave in da se bo kmalu s povišanih spustila na nižje, bolj vzdržne ravni.

Če bi morali izbrati novico, ki je imela največji vpliv na svetovna gospodarstva v preteklem polletju, bi se mnogi verjetno odločili za novico o namigovanju na zmanjševanje odkupov vrednostnih papirjev ameriške centralne banke Federal Reserve (Fed), kot odgovoru na povišano stopnjo inflacije. Fed za zdaj še ne želi razkriti svojih načrtov, se bo pa to najverjetneje zgodilo v avgustu oziroma septembru, z dejanskim začetkom zmanjševanja odkupov na začetku prihodnjega leta. Pri Fedu tudi vztrajno ponavljajo, da je inflacija zgolj prehodne narave in da se bo kmalu s povišanih spustila na nižje, bolj vzdržne ravni.

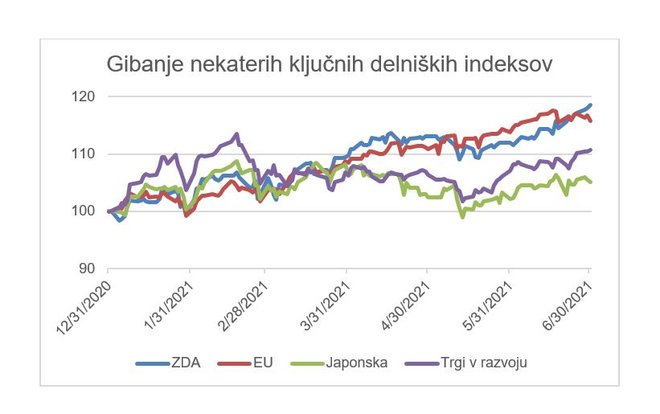

Delniški indeks MSCI World je do 30. 6. 2021 pridobil slabih 17 odstotkov vrednosti. Priča smo bili tudi številnim premikom v naložbenih stilih po regijah. V Evropi so leto odlično začele t. i. quality delnice, kmalu pa so jih prehitele t. i. growth delnice, ki so polletje zaključile kot najdonosnejša naložba. Podobno velja za ZDA, kjer so leto najbolje začele t. i. low volality delnice, ob polletju pa so bile najdonosnejše growth delnice.

Na razvijajočih se trgih so polletje najbolje zaključile delnice malih podjetij. Na strani panog je v svetovnem merilu polletje kot najdonosnejša zaključila energetska panoga, kot najmanj donosna, z donosom v višini dobrih 3 odstotkov, pa panoga oskrbe.

Med surovinami smo bili priča visokim cenam bakra, les pa je celo dosegel najvišjo ceno v zgodovini. Temu je botrovalo ponovno zaganjanje gospodarstev, tu imamo predvsem v mislih ponoven zagon nepremičninske panoge v ZDA, ki je močno dvignila povpraševanje po mnogih surovinah. Tudi cena surove nafte je močno poskočila, za kar je zaslužna kombinacija močno povečanega povpraševanja in še vedno znižane proizvodnje.

Kar se tiče obetov za prihodnost, naj bi bila gospodarska rast, ki smo ji bili ponekod priča že v drugem četrtletju, tudi v prihodnje nadpovprečna. Tako naj bi v ZDA v tretjem četrtletju zabeležili 6,8-odstotno rast BDP in v četrtem 7,1-odstotno na medletni ravni. Takoj za ZDA se uvršča Kitajska, kjer naj bi BDP v tretjem četrtletju dosegel 6-odstotno rast in v četrtem 5-odstotno na medletni ravni. V evroobmočju naj bi bili ti stopnji nekoliko nižji, za tretji kvartal se napoveduje 2,6-odstotna rast in za četrtega 4,7-odstotna na medletni ravni.

Objave rezultatov poslovanja podjetij v prvem četrtletju letošnjega leta so v večini presegla vsa pričakovanja in podobno bo najverjetneje veljalo tudi za objave rezultatov drugega četrtletja. To dejstvo še naprej podpira našo naklonjenost delnicam. Tu je seveda treba biti pozoren na višja vrednotenja, na kar pa niso imuni niti drugi naložbeni razredi.

Pri alokaciji v sektorje sledimo strategiji, ki se je v preteklem obdobju izkazala za najdonosnejšo - izogibanje defenzivnim panogam. Ocenjujemo, da je glede na fazo ekonomskega cikla, v kateri se nahajamo, najustreznejše vztrajanje v vseh cikličnih panogah, s čimer se izognemo ugibanju, katere bodo dosegale višjo oziroma nižjo donosnost in tako potencialnim izgubam, ki pridejo ob napačnem predvidevanju le-tega.

* Avtor: Rok Gutnik, asistent področja analiz, Triglav Skladi

Povečanim inflacijskim pritiskom botrujejo najrazličnejši dejavniki, kot na primer močne monetarne in fiskalne spodbude oblasti, kar je rezultiralo v izjemni gospodarski aktivnosti. Ta je v kombinaciji s težavami v dobaviteljskih verigah prinesla povišane ravni inflacije.

Foto: REUTERS/Andrew Kelly

Delniški indeks MSCI World je do 30. 6. 2021 pridobil slabih 17 odstotkov vrednosti. Priča smo bili tudi številnim premikom v naložbenih stilih po regijah. V Evropi so leto odlično začele t. i. quality delnice, kmalu pa so jih prehitele t. i. growth delnice, ki so polletje zaključile kot najdonosnejša naložba. Podobno velja za ZDA, kjer so leto najbolje začele t. i. low volality delnice, ob polletju pa so bile najdonosnejše growth delnice.

Na razvijajočih se trgih so polletje najbolje zaključile delnice malih podjetij. Na strani panog je v svetovnem merilu polletje kot najdonosnejša zaključila energetska panoga, kot najmanj donosna, z donosom v višini dobrih 3 odstotkov, pa panoga oskrbe.

Med surovinami smo bili priča visokim cenam bakra, les pa je celo dosegel najvišjo ceno v zgodovini. Temu je botrovalo ponovno zaganjanje gospodarstev, tu imamo predvsem v mislih ponoven zagon nepremičninske panoge v ZDA, ki je močno dvignila povpraševanje po mnogih surovinah. Tudi cena surove nafte je močno poskočila, za kar je zaslužna kombinacija močno povečanega povpraševanja in še vedno znižane proizvodnje.

Gibanje nekaterih ključnih delniških indeksov v prvi polovici leta 2021 (v EUR, upoštevaje dividende; ZDA - MSCI USA, Evropa - MSCI Europe, Japonska - MSCI Japan, trgi v razvoju - MSCI Emerging Markets). Vir: Bloomberg

Kar se tiče obetov za prihodnost, naj bi bila gospodarska rast, ki smo ji bili ponekod priča že v drugem četrtletju, tudi v prihodnje nadpovprečna. Tako naj bi v ZDA v tretjem četrtletju zabeležili 6,8-odstotno rast BDP in v četrtem 7,1-odstotno na medletni ravni. Takoj za ZDA se uvršča Kitajska, kjer naj bi BDP v tretjem četrtletju dosegel 6-odstotno rast in v četrtem 5-odstotno na medletni ravni. V evroobmočju naj bi bili ti stopnji nekoliko nižji, za tretji kvartal se napoveduje 2,6-odstotna rast in za četrtega 4,7-odstotna na medletni ravni.

Nasvet za vlagatelje

Objave rezultatov poslovanja podjetij v prvem četrtletju letošnjega leta so v večini presegla vsa pričakovanja in podobno bo najverjetneje veljalo tudi za objave rezultatov drugega četrtletja. To dejstvo še naprej podpira našo naklonjenost delnicam. Tu je seveda treba biti pozoren na višja vrednotenja, na kar pa niso imuni niti drugi naložbeni razredi.

Foto: REUTERS/Lucas Jackson

Glede regijske alokacije ocenjujemo, da trenutno najvišji potencial ponujajo razviti trgi, predvsem Evropa in ZDA. Trgi v razvoju so nekoliko manj privlačni zaradi ponovnega razmaha pandemije covid-19 v nekaterih državah ter občutka oblikovanja »vrha« gospodarske rasti na Kitajskem, ki hkrati z reguliranjem tehnoloških podjetij povzroča pritisk na cene delnic omenjenih podjetij.

Pri alokaciji v sektorje sledimo strategiji, ki se je v preteklem obdobju izkazala za najdonosnejšo - izogibanje defenzivnim panogam. Ocenjujemo, da je glede na fazo ekonomskega cikla, v kateri se nahajamo, najustreznejše vztrajanje v vseh cikličnih panogah, s čimer se izognemo ugibanju, katere bodo dosegale višjo oziroma nižjo donosnost in tako potencialnim izgubam, ki pridejo ob napačnem predvidevanju le-tega.

* Avtor: Rok Gutnik, asistent področja analiz, Triglav Skladi

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.

Zadnje novice

Ne spreglejte

Kar 2,5 %* letno? Redkost na slovenskem trgu, ki jo morate izkoristiti

AKTUALNO

Kam trenutno vlagajo denar najbolj izkušeni vlagatelji?

AKTUALNO

Umetna inteligenca bo oglaševanje obrnila na glavo

AKTUALNO

Spremembe pri omrežnini: tarife bodo sprva cenejše, časovni bloki drugačni

AKTUALNO