Svet končno v gospodarskem razcvetu

Večina evropskih držav je doživela krizo s tako imenovanim dvojnim dnom, saj je bruto domači proizvod po letu 2012 spet začel upadati. Zavladala je dolžniška kriza, bančni sistem se je skoraj zrušil, Grčija je delno bankrotirala, stopnja brezposelnosti v Evropski uniji pa se je vztrajno zviševala.

Očitno upočasnitev so zaznali tudi trgi v razvoju, še posebno Rusija in Brazilija, ki sta bili v recesiji še pred kratkim. Padec cen nafte in drugih surovin je močno upočasnil rast držav izvoznic, nekaj jih je končalo v recesiji.

Dodaten strah v kosti ekonomistov, borznih trgovcev in menedžerjev je vlivala Kitajska, kjer se je še pred letom dni zdelo, da se bo drugo največje gospodarstvo sesedlo kot hišica iz kart zaradi čezmerne zadolženosti podjetij.

Skupaj z vsemi omenjenimi tveganji in težavami se je pesimizem med borznimi trgovci širil še zaradi brexita in ameriških volitev. Cene delnic v večini gospodarstev so zato imele zelo slabe ali celo negativne donose vse do začetka leta 2016. Večina trgov v razvoju je od leta 2011 do začetka leta 2016 izgubila vsaj deset odstotkov vrednosti na borzah, evropske borze so prav tako imele nizke donose.

Ameriško gospodarstvo je okrevalo še najbolje, gospodarska rast je bila sicer nizka, vendar stabilna, stopnja brezposelnosti pa se je vztrajno zniževala. Borze so tam hitro dosegle rekordno vrednost, vmesnih padcev, ki bi bili večji od 20 odstotkov, sploh ni bilo.

Kitajske ni doletel črni scenarij

Zdaj se takšno okrevanje, kot so ga bile deležne Združene države Amerike, širi tudi na druge trge. V Rusiji in Braziliji se recesija končuje oziroma je tam že prisotno okrevanje, tudi preostali trgi v razvoju imajo večjo gospodarsko rast. Kitajske ni doletel črni scenarij, ki so ga mnogi napovedovali, nominalna gospodarska rast se je lani celo povečala in spet presegla osem odstotkov. Tudi prezadolžena podjetja še naprej uspešno poslujejo, bančni sistem pa očitno še prenaša tako visoko zadolženost.

V Evropi so po besedah predsednika Evropske centralne banke, Maria Draghija, deflacijski pritiski stvar preteklosti, inflacija je na letni ravni dosegla dva odstotka. Brez upoštevanja cen energentov in hrane je sicer inflacija precej nižja, vendar je ECB kljub temu optimistična in napoveduje višjo stopnjo inflacije v prihodnje.

Stopnja brezposelnost se v evroobmočju nadaljuje s trendom padanja, trenutno je pri še vedno visokih 9,6 odstotka, vendar precej nižje kot pred tremi leti, ko je bila 11,6-odstotna. Rigidnost trga dela večine evropskih držav je kriva za tako počasno rast števila zaposlenih – Nemčija, ki je pred krizo sprejela težke reforme trga dela, je zdaj precej na boljšem, saj je stopnja brezposelnosti tam 3,8-odstotna.

Rast kreditov, večja prodaja avtomobilov

Realna rast BDP v evroobmočja je po zadnjih podatkih bila 1,7 odstotna, kar je nekoliko manj kot leta 2015, se pa hitro izboljšujejo drugi makroekonomski kazalniki. Po skoraj štirih letih zniževanja proizvodnih cen so se cene končno obrnile navzgor. Inflacija cen proizvajalcev je presegla tri odstotke in se še pospešuje, podobno kot med hitrim okrevanjem leta 2010.

Proizvajalci se veselijo višjih cen tudi drugod po svetu, predvsem pa na azijskih trgih, kjer so cene hitro upadale več kot tri leta, na Kitajskem celo skoraj pet let.

Evropske banke so spet začele financirati gospodinjstva, rast kreditov je presegla dva odstotka na letni ravni. Prebudil se je tudi avtomobilski trg, februarja je bilo registriranih več kot 900.000 novih vozil, kar je najvišja vrednost po letu 2009.

Razmerje med celotnimi dolgovi evropskih gospodinjstev in evropskim BDP od leta 2010 vztrajno upada, zdaj dolgovi znašajo 58 odstotkov BDP, kar je v primerjavi z ZDA in Veliko Britanijo relativno nizko.

Cene surovin se prav tako znižujejo in s tem potrjujejo globalno gospodarsko rast. Cene bakra in aluminija so na svetovnih borzah v zadnjem letu pridobile 30 odstotkov vrednosti, cena železove rude se je v tem času več kot podvojila, vendar je še vedno precej pod vrednostmi pred nekaj leti.

Vsi pozitivni znaki rasti se izražajo tudi v optimizmu med podjetniki, menedžerji in borznimi trgovci. Indeksi optimizma se hitro zvišujejo, prav tako so se močno zvišali indeksi nabavnih menedžerjev, ki spadajo med vodilne makroekonomske indikatorje.

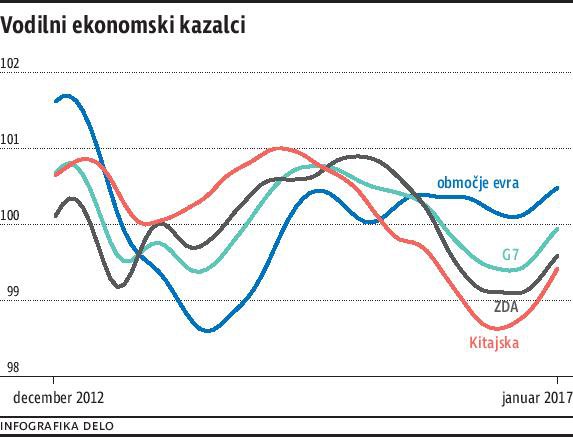

S temi vodilnimi kazalniki lahko ugotovimo, v katerem delu gospodarskega cikla smo – zdaj je na podlagi teh podatkov očitno, da smo v fazi pospešene rasti gospodarske aktivnosti. Če je še pred letom dni večina vodilnih kazalnikov napovedovala upočasnjeno rast, je zgodba zdaj popolnoma drugačna, saj je rast prisotna po vsem svetu.

Na grafu lahko vidimo vodilne ekonomske kazalnike, ki jih preračunavajo v OECD, za Kitajsko, evroobmočje, ZDA in sedem največjih gospodarstev G7. Trend rasti je prisoten pri vseh, kar nakazuje na višjo gospodarsko aktivnost po svetu.

Na podlagi optimizma so hitreje začele naraščati tudi borze. Lani sta brazilska in ruska borza, ki sta bili tudi najbolj podcenjeni, investitorjem prinesli velike donose, višje od 60 odstotkov, večina borz po svetu pa je imela pozitiven donos.

Letos se rast na borzah nadaljuje, ameriške delnice vztrajno prebijajo rekordne vrednosti, delnice po svetu so povprečno pridobile več kot pet odstotkov vrednosti.

Kljub relativno dobrim podatkom, močnemu optimizmu in rasti borz obstaja veliko tveganj, ki lahko negativno vplivajo na svetovna gospodarstva, sprožijo val pesimizma in padec cen na borzah po svetu.

Geopolitična scena

Nam najbližje tveganje je negotovost glede volitev v pomembnejših evropskih gospodarstvih, predvsem v Franciji. Nacionalizem in protekcionizem lahko zamajeta evropske temelje, s tem pa tudi evropske in svetovne borze. Tako investitorji kot podjetniki in menedžerji pozorno spremljajo razplet političnih razmer v Evropi.

Geopolitična trenja pa lahko nastanejo tudi zaradi politike novega ameriškega predsednika Donalda Trumpa, ki je že napovedal uvedbo višjih dajatev in carin na izdelke iz Kitajske. Potencialna trgovinska vojna ne bi ustvarila zmagovalcev, kot je prepričan Trump, ampak bi vsi odnesli ta kratko. Trenutno visoko rast mednarodne trgovine bi takšni ukrepi lahko pahnili v prosti pad, ta pa bi se močno poznal na gospodarski rasti in prihodkih podjetij, posledično tudi na cenah delnic.

Kljub nadaljevanju visoke gospodarske rasti na Kitajskem, so kitajska podjetja še vedno (in celo še bolj) zadolžena. Za zdaj je kitajski oblasti skupaj s centralno banko uspelo prestaviti potencialno težavo v nedoločeno prihodnost, vendar tveganje ostaja. V primeru padcev prihodkov prezadolženih kitajskih podjetij, se zaradi nezmožnosti odplačevanja dolgov lahko zgodi val stečajev, kar bi ogrozilo stabilnost bančnega sistema. Res so velike banke v večinski državni lasti, kar pomeni, da bodo izgube utrpeli davkoplačevalci, kljub temu pa padec nekaj velikih podjetij lahko pusti negativen pečat na globalnih trgih.

Prav zaradi trenutno dobrega stanja po vsem svetu, optimizma in nizkih obrestnih mer obstaja tveganje za nastanek borznega balončka, predvsem v ZDA. Tam so cene delnic povprečno že zelo precenjene, ne glede na to, katere relevantne metode vrednotenja uporabimo.

Če bodo cene nadaljevale hitro rast, dobički podjetij pa ne bodo rasli dovolj hitro, lahko nastane balonček – kot vsi balončki bi tudi ta prinesel velike izgube investitorjem, ki kupujejo v zadnji fazi rasti.

Kljub boljšemu stanju v gospodarstvih po svetu je treba biti pri investiranju pozoren tudi na druge dejavnike, kot sta vrednotenje in sentiment, oba pa trenutno kažeta na precenjenost in prevelik optimizem na določenih trgih, predvsem ameriških. Previdnost ni odveč tudi v dobrih časih.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.