So trgi preveč umirjeni?

Umirjenost trgov je prav paradoksalen pojav. Ko se na trgih ne dogaja prav veliko, se nestrpnost borznih trgovcev, investitorjev in tudi medijev hitro zvišuje. Ko se zgodi manjši padec cen delnic, volatilnost poskoči, borzni trgovci se hitro odzovejo in pošljejo cene delnic še nekoliko niže, mediji pa končno dobijo zgodbo, o kateri lahko pišejo, saj so bili trgi pred tem preveč umirjeni, da bi sploh lahko kaj zanimivega pisali.

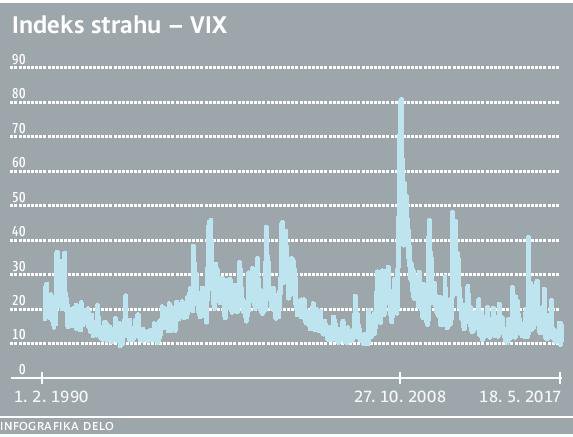

Prav zaradi tega veliko investitorjev in borznih trgovcev ne mara prenizke volatilnosti, saj se jim zdi, da na trgih vlada zatišje pred viharjem. Takšno zatišje je bilo pred globalno finančno krizo, ko je bil indeks strahu, kot ga mnogi imenujejo, pri podobno nizkih vrednostih, kot je danes, leto dni po tem je padel Lehman Brothers in s seboj povlekel tečaje po vseh svetovnih borzah.

Hitrost gibanja trgov je volatilnost

Volatilnost nam pove, kako hitro se gibajo trgi. V normalnih časih so povprečni dnevni premiki delnic relativno majhni, med paniko, krizo ali drugimi pretresi, pa so povprečni premiki delnic lahko zelo veliki. To pomeni, da je tudi volatilnost velika.

Obstaja več različnih načinov, kako izmeriti volatilnost. Lahko bi pogledali povprečne spremembe delnic oziroma indeksov in iz tega dobili ugotovili, kako visoka je volatilnost. Takšen pristop velikokrat uporabljajo akademiki, ki si želijo preproste metode merjenja tveganosti – volatilnost relativno dobro predstavlja stopnjo tveganja, saj so bolj volatilne naložbe večinoma tudi bolj tvegane, saj z njimi v določenem času lahko naredimo veliko večjo izgubo kot z manj volatilnimi.

Standardni odklon, ki je preprosta statistična metoda za ugotavljanje razpršenosti podatkov, v tem primeru razpršenosti donosov, je najpogosteje uporabljena mera volatilnosti. Vendar ima svoje napake. Za izračun standardnega odklona potrebujemo več podatkov, v primeru borz to pomeni, da moramo upoštevati donose za zadnjih nekaj mesecev (ali vsaj nekaj tednov), da dobimo dobro oceno volatilnosti.

Indeks VIX, ki ima tudi ime indeks strahu, je izračunan iz premij, ki jih trgovci z opcijami plačujejo ob nakupu oziroma pri prodaji opcij na indeks S & P 500.

Ker se dinamika trgov hitro spreminja, en mesec je na trgih lahko panika, drug mesec pa popolno zatišje, tak način ocenjevanja kratkoročne volatilnosti ni najnatančnejši. Če bi se v prvem tednu meseca zgodil močan in predvsem hiter padec cen, nato pa bi sledilo umirjeno gibanje do konca meseca, bi standardni odklon kazal na zvišano volatilnost trgov ves mesec, ne samo za tisto obdobje, ko so bile spremembe na trgih velike.

Obstajajo pa tudi druge statistične metode za merjenje volatilnosti, ki pa so lahko precej natančnejše od standardnega odklona, vendar so kompleksne in še vedno uporabljajo pretekle podatke za izračun. To pomeni, da bodo večji premiki lahko dlje časa vplivali na izmerjeno volatilnost.

Značilnost delniških in tudi večine drugih trgov je, da so veliko bolj volatilni, ko jih doletijo padci kot v času rasti. Povišano volatilnost zato opažamo prav takrat, ko so trgi v korekcijah, saj borzni trgovci in investitorji poskušajo pobegniti z borz, kjer so ozka vrata – posledično pa cene padejo še hitreje, kar seveda zvišuje volatilnost.

Ko se cene naložb zvišujejo, je volatilnost navadno veliko bolj umirjena, razen v času popolne evforije, kot je bila tik pred pokom tehnološkega balončka leta 2000, ko se je vrednost delnic tako hitro zviševala, da je bil standardni odklon donosov zelo visok. Podobno se dogaja na trgu kriptovalut.

Indeks strahu

Volatilnost pa lahko merimo tudi tako, da upoštevamo pričakovanja borznih trgovcev. Indeks VIX, ki ima tudi ime indeks strahu, je izračunan iz premij, ki jih trgovci z opcijami plačujejo ob nakupu oziroma prodaji opcij na indeks S & P 500. Višja ko je premija na opcijo, večji je delež te premije, ki izhaja iz negotovosti trgovcev glede prihodnje volatilnosti.

Če bi želeli kupiti opcijo, ki bi vas zavarovala pred padci indeksa S & P 500 oktobra 2008, tik po padcu investicijske banke Lehman Brothers, bi vam borzni trgovci za to zavarovanje zaračunali zelo veliko – premija za tveganje je bila takrat zaradi velike negotovosti, strahu in hitrosti padcev zelo velika. Če pa bi se želeli danes na enak način zavarovati pred padci, bi za opcijo plačali precej manj, saj so trgi umirjeni, premije za tveganje so nizke, hkrati pa borzni trgovci ne pričakujejo večjih pretresov v bližnji prihodnosti.

Iz teh premij na opcije lahko izračunamo implicirano volatilnost trgov – implicirano volatilnost na indeks S & P lahko spremljamo z indeksom VIX, ki ga na čikaški borzi izračunavajo za opcije. Zaradi značilnosti, da v času panike borzni trgovci zahtevajo precej višje premije za opcije, je indeks VIX dobil svoje »medijsko« ime – indeks strahu. Višja ko je vrednost VIX, več strahu je med investitorji.

Neustrašni investitorji?

Vrednost VIX je trenutno zelo nizka – od začetka leta je bil indeks strahu povprečno okoli vrednosti 11, kar je precej niže od dolgoročnega povprečja, ki je skoraj pri 18. Glede na porazdelitev vrednosti indeksa skozi zgodovino ugotovimo, da je samo v dveh odstotkih v zadnjih 27 letih bila vrednost nižja od trenutne.

Iz tega bi lahko sklepali, da so trenutno investitorji in borzni trgovci neustrašni – kljub geopolitičnim tveganjem, potencialnim konfliktom, strukturnim težavam v evroobmočju in prezadolženosti kitajskega gospodarstva, investitorji mirno spijo, borzni trgovci z opcijami pa premije za tveganje vrednotijo nizko.

Ko je vrednost VIX nizka, so donosi povprečno v prihodnjih nekaj mesecih nadpovprečni.

Če je ta zgodba resnična, potem obstaja možnost, da bo v takšnem okolju nastal balonček – cene delnic v ZDA se lahko dvignejo še višje, preden se zgodi pok in se zaradi tega sesujejo cene.

Obstaja pa še ena razlaga za tako nizko volatilnost – volatilnost sama je postala zelo popularen finančni instrument. Skladi, ki kotirajo na borzah (ETF, angl. exchange traded fund), upravljajo vse več sredstev, v zadnjem času pa je vse več ETF s specifičnimi strategijami. Med njimi je tudi veliko takšnih, ki trgujejo prav z indeksom VIX prek terminskih pogodb.

Strategije, ki so vezane na indeks VIX, so v zadnjih letih tako pridobile ogromno sredstev v upravljanju. Večina teh strategij bazira na značilnosti, da so visoke vrednosti VIX nevzdržne in da vrednost vedno sili k svojemu povprečju. Ko je implicirana volatilnost visoka in nato upade, lahko dobro zaslužimo, če stavimo na padec VIX.

Prav zaradi ogromno denarja, ki se je stekel v takšne strategije, je VIX zdaj pod prodajnim pritiskom – če vse strategije stavijo na to, da bo VIX nizek, bodo kratkoročno res vplivale na padec vrednosti VIX. Srednje- in dolgoročno pa se čezmerna uporaba takšnih strategij lahko izkaže za problematično, saj je volatilnost sama zelo volatilna. Če se zgodi kriza, nastanejo konflikti ali nasploh večji padci cen delnic, se bo vrednost VIX močno zvišala, s trenutnih enajst lahko tudi nad 30, pri tem bodo vse te strategije utrpele velike izgube. Takrat bodo tudi investitorji iz teh strategij dobili svoja sredstva, kar bo še dodatno vplivalo na zvišanje vrednosti VIX.

VIX ne more vplivati na gibanje cen delnic

Nizka vrednost VIX med investitorji vzbuja občutek, da trenutno lahko opazujemo zatišje pred nevihto. Mnogi zaradi tega nočejo imeti izpostavljenosti do delniških naložb, saj se bodo te močno zmanjšale, če se na borzi res zgodi nevihta.

Takšen način razmišljanja ni najprimernejši, če je cilj dosegati dobre tveganju prilagojene donose. Indeks VIX je zelo slab »napovedovalec« neviht, saj nizka vrednost VIX še ne pomeni, da se bo v prihodnjih mesecih zgodila kriza ali bodo cene delnic padle. Celo nasprotno bi lahko argumentirali – ko je vrednost VIX nizka, so donosi povprečno v prihodnjih nekaj mesecih nadpovprečni.

Dodatno pa je prav nizka volatilnost na trgih odličen trenutek, ko lahko izkoristimo priložnost za poceni zavarovanje pred padci. Ko je vrednost VIX nizka, so tudi cene opcij relativno nizke (VIX je izračunan iz premij na opcije), če vas je strah, da bo na borzi nastala nevihta, je zato boljša strategija zdaj kupiti prodajno opcijo in si s tem zavarovati svoje investirano premoženje v delniških trgih.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.