Se bodo obrestne mere sploh »normalizirale«?

Govora o tako imenovani normalizaciji obrestnih mer je vse več, in to ne samo v ZDA, kjer se je proces normalizacije že začel, ampak tudi drugod po svetu, kjer so centralne banke še pred kratkim zniževale temeljne obrestne mere.

Daljnosežni vpliv

Temeljna obrestna mera vpliva na vse druge obrestne mere, vključno na zahtevane donose državnih in podjetniških obveznic, obrestne mere na hipotekarne in vse druge kredite. Ukrepi centralnih bank tako vplivajo na vse kreditodajalce in vse kreditojemalce – pa naj bodo to velika ali majhna podjetja ali posamezniki, zato je vloga centralnih bank zelo pomembna, napake v monetarni politiki pa lahko zelo velike.

Najverjetneje bodo obrestne mere še dolgo ostale relativno nizke.

Posredno centralne banke s spreminjanjem obrestnih mer vplivajo ne samo na finančne trge, ampak tudi na potrošnjo v gospodarstvu, dinamiko na trgu dela in inflacijo. Nekateri učinki so kratkoročni – vpliv denarne politike na zaposlenost in potrošnjo navadno traja leto ali dve, po drugi strani pa lahko vpliva tako na kratkoročno kot tudi na dolgoročno stopnjo inflacije.

Kot odgovor na globalno finančno krizo in posledično počasno okrevanje se je vse več centralnih bank odločalo za bolj nekonvencionalne ukrepe. Ti ukrepi so bili uvedba zelo nizkih temeljnih obrestnih mer, ki so še vedno nizke, ter vplivanje na trge z napovedovanjem prihodnjih ukrepov. Začele so tudi s tiskanjem denarja ali tako imenovanim kvantitativnim sproščanjem. Ko enkrat trčiš ob nič odstotkov, je namreč nadaljnje spuščanje temeljne obrestne mere precej težja, zaradi česar postanejo bolj smiselni in privlačni dodatni, nestandardni ukrepi denarne politike. Učinek pa je vseeno podoben, saj centralni bankirji upajo, da bodo s temi ukrepi dosegli znižanje dolgoročnih obrestnih mer, ki pomeni olajšale odplačevanja dolgov preveč zadolženim podjetjem, hkrati pa spodbuja nove investicije in razvoj s poceni zadolževanjem.

Če bi bila leta 2008 navadna kriza, bi zdaj imeli precej višje temeljne obrestne mere, tako v ZDA kot tudi pri nas in drugod po svetu. Velike izgube v bančnem sistemu in stečaj številnih podjetij so omejili vpliv centralnih bank pri spodbujanju gospodarstva, zato so poskusile še z drugimi ukrepi. Posledično so obrestne mere po svetu zelo nizke, bilance centralnih bank pa so zelo visoke glede na obdobje pred krizo.

Nekonvencionalni monetarni ukrepi

Pri določanju temeljne obrestne mere centralne banke kupujejo najlikvidnejše kratkoročne dolžniške papirje, pri kvantitativnem sproščanju pa tudi dolgoročne obveznice, obveznice krite s hipotekarnimi krediti, japonska centralna banka pa je naredila še korak dalje in kupila indeksne sklade na japonski borzi.

Kvantitativno sproščanje ni tiskanje denarja, kot se na splošno meni, saj gre le za zamenjavo sredstev na bilancah bank. Ko centralna banka kupi obveznico od poslovne banke, se bilanca poslovne banke ne poveča, le struktura se nekoliko spremeni. Tiskanje denarja bi pomenilo, da centralna banka preprosto da denar poslovni banki in ji tako zviša bilanco – povečala bi se sredstva, na drugi strani bilance pa bi se avtomatsko povečal kapital. Tega centralne banke ne morejo početi.

Višja likvidnost bančnega sistema je posledica kvantitativnega sproščanja, saj imajo banke veliko več prostih sredstev, kot bi jih imele sicer. Zaradi boljše likvidnosti naj bi bile banke bolj pripravljene kreditirati gospodarstvo, kar naj bi povzročilo višjo gospodarsko rast, nižjo stopnjo brezposelnosti in višjo inflacijo.

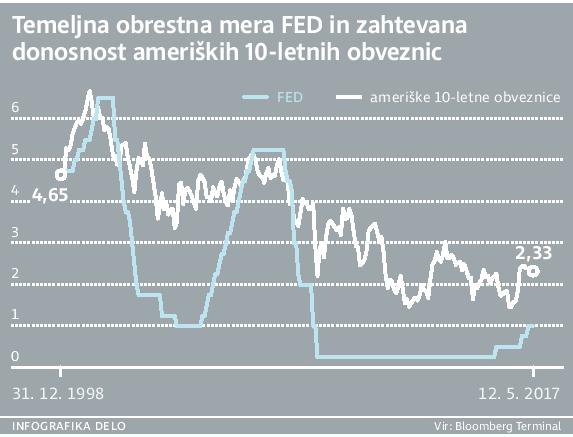

ZDA v fazi zategovanja pasu

Osem let po krizi se vsaj v ZDA inflacija vrača na ciljne vrednosti pri okoli dveh odstotkih, stopnja brezposelnosti pa se je znižala na vrednosti pred krizo. Cilj ameriške centralne banke je bil posledično dosežen, zato je Fed v procesu počasnega zviševanja temeljnih obrestnih mer. Postavlja se vprašanje, zakaj bi Fed sploh nadaljeval zviševanje obrestnih mer oziroma zakaj ne bi počakal še nekaj let, da se gospodarska rast lahko še zviša in stopnja brezposelnosti še nekoliko zniža.

Vzrok je relativno preprost – nizke obrestne mere velikokrat povzročijo nastanek balončkov ali na borzi ali v gospodarstvu. Poceni zadolževanje je lahko povod za neracionalno porabo in investicije v projekte, ki nimajo dovolj visoke stopnje donosa, da bi pokrile stopnjo tveganja. Zaradi prenizkih obrestnih mer se začnejo zviševati cene nepremičnin, sledi pa lahko tudi visoka rast inflacije, kar pa je proti mandatu centralnih bank.

Osem let po krizi se vsaj v ZDA inflacija vrača na ciljne vrednosti pri okoli dveh odstotkih.

Fed je že naredil prvi korak k normalizaciji monetarne politike – prvo zvišanje temeljne obrestne mere se je zgodilo konec leta 2015, sledila sta še dva dviga: en na 0,75 odstotka konec lanskega leta in zadnji na en odstotek marca letos.

Fed bo v tem procesu normalizacije moral še zmanjšati svojo bilančno vsoto, hkrati pa tudi spremeniti strukturo svojih sredstev – v normalnih časih imajo centralne banke na bilanci večinoma kratkoročne obveznice, trenutno pa velik delež sredstev centralnih bank sestavljajo dolgoročnejše obveznice in druga finančna sredstva.

Zniževanje bilančne vsote ne bo tako preprosto, saj bi prodajanje sredstev pri centralni banki najverjetneje povzročilo paniko na finančnih trgih, zato bodo centralne banke raje dovolile, da obveznice dospejo in šele takrat zmanjšale bilančno vsoto. Zniževanje bilančne vsote je prav nasproten proces ustvarjanju denarja – dejansko se denar takrat »uniči« iz bilance centralne banke.

Normalizacija strukture sredstev je verjetno še najtežavnejša, saj imajo centralne banke na bilanci tudi obveznice z dospetjem več kot deset let, kar pomeni, da bi morala centralna banka te obveznice zamenjati s kratkoročnejšimi ali počakati deset let ali več, da te dolgoročne obveznice dospejo.

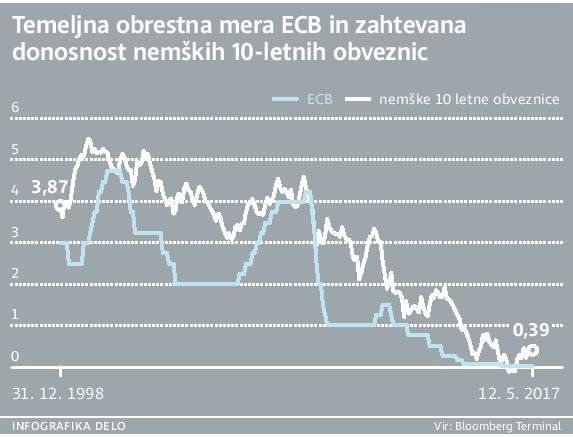

ECB močno zaostaja

V nasprotju z ameriško centralno banko je ECB še vedno v fazi ohlapne monetarne politike. Evropska centralna banka je precej bolj osredotočena na stopnjo inflacije in ne toliko na trg dela kot Fed. Verjetno je eden glavnih vzrokov za strah pred inflacijo velik vpliv nemške centralne banke, ki je imela močno negativno izkušnjo s hiperinflacijo po prvi svetovni vojni.

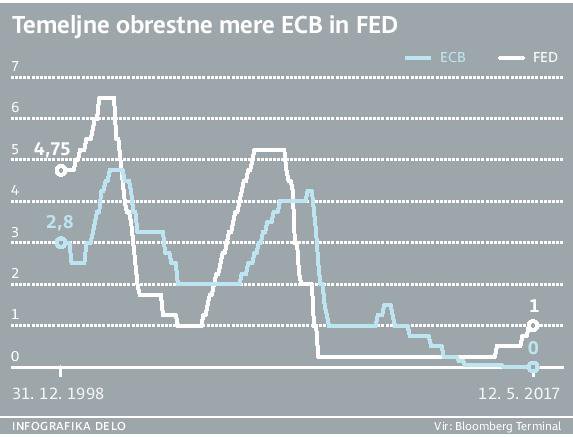

Ta strah pred rastjo cen potrošniških dobrin se je pokazal tudi v dveh napakah, ki jih je storila ECB. Na začetku globalne finančne krize, ko je ameriška centralna banka že precej nižala temeljne obrestne mere zaradi težav v bančnem in finančnem sistemu tako v ZDA kot po svetu, je ECB zvišala temeljno obrestno mero zaradi hitre rasti cen nafte.

Šele oktobra 2008, ko je bila kriza očitna že po vsem svetu in so vsi makroekonomski kazalniki, vključno s stopnjo brezposelnosti, kazali na negativno sliko, je ECB začela zniževati obrestne mere. Fed je takrat znižal obrestne mere na en odstotek, decembra 2008 pa na 0,25 odstotka.

Druga napaka, ki jo je ECB naredila, je bilo zvišanje obrestnih mer med evropsko dolžniško krizo leta 2011. Cene nafte in drugih energentov so si takrat opomogle po močnem padcu leta 2009, kar je pomenilo, da je bila stopnja inflacije posledično nekoliko višja. Zahtevani donosi na državne obveznice so se hitro zviševali, vendar ne zaradi pričakovanja višje inflacije v prihodnosti, ampak zaradi povečane tveganosti posameznih evropskih držav – investitorje je bilo strah posojati perifernim evropskim državam, zato so se cene obveznic znižale, zahtevani donosi pa zvišali.

V takšnem okolju bi pričakovali, da bo centralna banka poskušala trge pomiriti z ohlapnejšo monetarno politiko, ECB pa je šla prav v nasprotno smer – z zvišanjem temeljne obrestne mere je še dodatno otežila okrevanje prezadolženih evropskih držav in podjetij. Hitro za tem je ECB napako popravila in znižala obrestne mere, leta 2014 so temeljno obrestno mero znižali na skoraj nič odstotkov, saj je bila v evroobmočju prisotna deflacija oziroma prenizka stopnja inflacije.

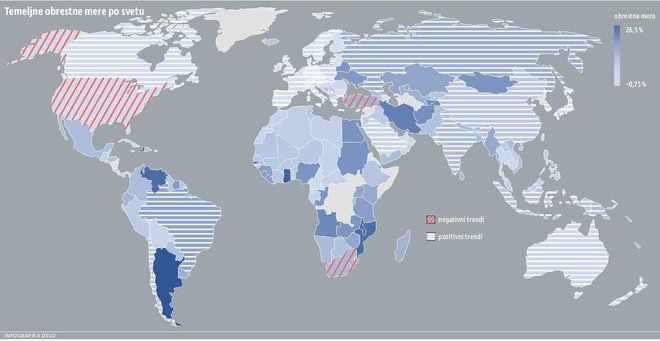

Ohlapna monetarna politika po vsem svetu

Centralne banke po svetu, razen Fed, še niso začele zategovati pasu. Gospodarska aktivnost se je v zadnjih četrtletjih izboljšala, tudi geopolitična tveganja so se vsaj delno umirila – brexit ni povzročil večjih pretresov, Trumpa pa so borze celo zelo pozitivno sprejele. Tudi volitve v evropskih državah članicah niso prispevale večjih tveganj na finančnem trgu, posledično so optimistični tako investitorji kot tudi gospodarstveniki.

Kljub optimizmu in relativno dobrim podatkom iz gospodarstva, centralne banke niso tako navdušene, saj je inflacija še vedno zelo nizka. Rast cen življenjskih potrebščin, brez upoštevanja volatilnih cen energentov in hrane, je v evroobmočju že zadnja štiri leta nižja od enega odstotka na letni ravni. Podobno nizka osnovna inflacija je tudi drugod po svetu – na Japonskem so bili skoraj dve leti v deflaciji, zdaj je osnovna inflacija 0,2-odstotna. V Švici je zgodba enaka, po dolgem obdobju zniževanja cen, se Švicarji še niso uspešno znebili deflacije, saj so se cene po zadnjih podatkih zvišale za samo 0,1 odstotka na letni ravni.

Tudi drugod v razvitih gospodarstvih nimajo težav s previsoko inflacijo oziroma imajo prav nasprotne težave – centralne banke še vedno ne morejo spodbuditi rasti cen, zato so tudi temeljne obrestne mere še vedno nizke.

Poleg ZDA temeljne obrestne mere zvišujejo samo še mehiška, južno-afriška in turška centralna banka, vendar jih te centralne banke ne zvišujejo zaradi pregrevanja gospodarstva, ampak zaradi geopolitičnih tveganj in zaščite vrednosti valut.

Zategovanje pasu bo počasno

Prav zaradi nekonvencionalnih ukrepov po krizi bo normalizacija monetarne politike po svetu počasna in težka. Zniževanje bilančnih vsot centralnih bank bo trajalo več let, mogoče desetletja, obrestne mere pa najverjetneje ne bodo dosegle zelo visokih vrednosti.

V nasprotju z zadnjimi nekaj desetletji, sta gospodarska rast in inflacija omejeni zaradi demografije, kar bo delovalo kot zgornja meja tudi na obrestne mere. Države in gospodarstva so še vedno zelo zadolžene, kar dodatno omejuje rast obrestnih mer – če se bodo te zvišale, bodo prezadolžena podjetja imela težave, kar bo znižalo gospodarsko rast, zvišalo stopnjo brezposelnosti in znižalo inflacijo, posledično bodo pa centralne banke spet znižale temeljne obrestne mere.

Najverjetneje bodo torej obrestne mere ostale relativno nizke še precej časa, centralne banke pa jih bodo dvigovale zelo previdno, saj si ne želijo sprožiti nove recesije. Dokler bo stopnja osnovne inflacije (brez vpliva energentov in hrane) tako nizka, kot je bila v preteklih letih, pa tudi s strani evropske centralne banke ni mogoče pričakovati večjih dvigov temeljne obrestne mere.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.