Nizke realne obrestne mere, nizki donosi

Dejansko v borznem svetu že nekaj časa velja nepisano pravilo, da se v obdobju nižjih obrestnih mer dosegajo višji borzni donosi. Tudi argumenti so razumni – centralne banke znižajo temeljne obrestne mere, posledično upadejo tudi zahtevani donosi na državne obveznice, zato pa delnice vzbudijo večje zanimanje, ki pa jim dodatna likvidnost v bančnem sistemu zaradi monetarnih ukrepov še dodatno ustreza.

Vendar ta zgodba ne drži.

Centralne banke nižajo temeljne obrestne mere v času recesij ali finančnih kriz. Takrat se cene delnic zaradi slabšega poslovanja podjetij (padec potrošnje pomeni padec prihodkov podjetij) močno znižajo, ta del gospodarskega cikla spremljajo tudi nizka vrednotenja.

Hitro bi se nam lahko zdelo, da je nižanje obrestnih mer povzročilo rast cen delnic, saj pogosto sovpadata – centralna banka zniža obrestne mere, počasi sledi konec recesije, cene delnic pa se zvišajo.

Če preverimo neposredno povezavo obrestnih mer in cen delnic, lahko ugotovimo, da je korelacija nizka ali ima celo napačen predznak – ko centralna banka niža obrestne mere, cene delnic padajo, ko pa jih zvišuje, v povprečju rastejo. To je popolnoma v nasprotju z argumentom, da nizke obrestne mere povzročajo rast borz.

Ko centralna banka niža obrestne mere, cene delnic padajo. ko jih zvišuje, pa povprečno rastejo. To je v nasprotju s tezo, da nizke obrestne mere povzročajo rast borz.

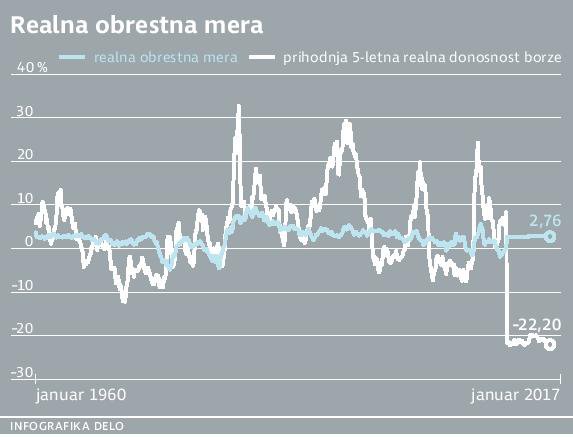

Da bi res našli povezavo med obrestnimi merami in delniškimi trgi, moramo upoštevati še stopnjo inflacije. Realne obrestne mere, ki pomenijo razliko med obrestnimi merami (oziroma zahtevanimi donosi na državne obveznice) in stopnjo inflacije, imajo relativno dobro povezavo s prihodnjimi donosi delniških trgov.

Ko je zahtevana donosnost državnih obveznice relativno visoka glede na stopnjo inflacije, so realne obrestne mere pozitivne – takrat lahko pričakujemo dobre donose na delniških trgih v prihodnjih letih. Po drugi strani pa so pričakovani donosi precej nižji takrat, ko so zahtevani donosi relativno nizki glede na stopnjo inflacije. V takšnem okolju negativnih realnih obrestnih mer torej lahko pričakujemo nizke donose delniških trgov, hkrati pa takrat hitro rastejo cene surovin, predvsem plemenitih kovin.

Korelacija med realnimi obrestnimi merami in prihodnjo petletno realno donosnostjo delniškega trga je bila v zadnjih 50 letih okoli 0,51. To je presenetljivo visoka korelacija, glede na to, da gre za prihodnje donose – če vemo, kakšne so realne obrestne mere, imamo lahko vsaj delno natančno napoved, kakšni bodo donosi delniškega trga v prihodnjih petih letih. Ker je korelacija pozitivna, bodo pričakovani donosi višji takrat, ko bodo realne obrestne mere višje, ter nižji, ko bodo realne obrestne mere nizke ali negativne.

Kaj kaže analiza donosnosti trgov

Podobno so naredili precej širšo analizo profesorji iz London Business School, ki je vsako leto objavljena v publikaciji Credit Suisse Global Investment Returns Yearbook.

Raziskava donosnosti trgov, ki je vsebovala podatke dvajsetih držav od leta 1900, je namreč razkrila, da imajo nizke realne obrestne negativen vpliv na borzne trge razvitih držav. V analizi so avtorji ugotovili, da so višje realne obrestne mere prinašale višje prihodnje borzne donose, nižje realne obrestne mere pa so prinašale nižje ali celo negativne prihodnje borzne donose.

Realne obrestne mere so v Evropi in ZDA negativne. To pomeni, da bodo donosi v prihodnjih letih, če se bo zgodba, o kateri pišejo v Global Investment Yearbooku, ponovila, relativno nizki ali celo negativni.

V analizi so razporedili realne obrestne mere po velikosti in jih segmentirali v osem razredov – od najnižjih petodstotnih vrednosti realnih obrestnih mer do najvišjih petodstotnih vrednosti in s 15-odstotnimi vmesnimi razredi. Ko so bile realne obrestne najnižje, so v prihodnjih petih letih delniški trgi imeli povprečno –1,2-odstotno izgubo na leto (po upoštevani inflaciji). Podobno so bili donosi nizki, ko so realne obrestne mere v naslednjem razredu – takrat so borzni donosi v prihodnjih petih letih izkazovali le triodstotno donosnost. Ko pa so bile realne obrestne mere zelo visoko (v razredu petodstotnih najvišjih doseženih vrednosti), so bili povprečni letni realni donosi na delniških trgih v naslednjih petih letih kar 11,3-odstotni.

Zdaj so realne obrestne mere po svetu še vedno relativno nizke – zahtevani donosi na državne obveznice so vsaj v Evropi pri svojih rekordno nizkih vrednostih, inflacija pa se je počasi začela zviševati. To pomeni, da je razlika med zahtevanimi donosi (lahko upoštevamo tudi temeljno obrestno mero) in inflacijo vse bolj negativna. Realne obrestne mere so v Evropi in ZDA negativne. To pomeni, da se bodo donosi v prihodnjih letih, če se bo zgodba, o kateri pišejo v Global Investment Yearbooku, ponovila, relativno nizki ali celo negativni.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.