Finančni nasvet: Ali nas mora biti preteklih donosov strah?

Podrobnejša analiza zgodovine je razkrila tudi, da delniške naložbe ni mogoče izenačevati z igrami na srečo, ampak se s podaljševanjem trajanja naložbe verjetnost za prej omenjeno nagrado nenehno povečuje. Tokrat se bomo lotili večnega vprašanja, kakšne so pravilne naložbene odločitve. Omenili smo, da so trgi nestanovitni, a zakaj nekaterim na njih uspe? Vzajemni skladi so nastali prav z namenom, da širokim množicam omogočijo preprost dostop do najrazličnejših kapitalskih trgov, zato se bomo danes osredotočili na dejavnike, ki vplivajo na neto prilive (predvsem vplačila) v vzajemne sklade.

Pretekla donosnost

Glavni vzrok za neto prilive v vzajemne sklade literatura pripisuje pozitivni pretekli donosnosti v določenem obdobju in hkrati dodaja, da največji del prilivov pridobi le peščica najuspešnejših vzajemnih skladov. Ugotovitev ni presenetljiva, saj je v človeški naravi, da iščemo najboljše, v tem primeru najvišje donosne v posameznem obdobju.

Žal pa pretekla donosnost ni jamstvo za donose v prihodnje. Dejstvo je, da že ustvarjeni donos zmanjšuje kratkoročni potencial za naprej. Priložnost pa spet povečujejo potencialni popravki. Praksa je prav nasprotna, saj se vlagatelji v povprečju za investiranje svojega denarja odločajo šele oziroma ko so donosnosti skladov visoke in so podatki zelo v zelenem. Po svoje razumljivo, saj se v času stabilnosti in pozitivizma precej laže odločimo vložiti svoj denar. Nasprotno se dogaja v času trajanja popravkov na trgih, ko prevladuje pesimizem in strah, kaj bo v prihodnje.

Ko čustva zameglijo razum?

Takšne situacije dokazujejo, da tradicionalna ekonomija, ki predpostavlja, da se ljudje vedejo racionalno in bodo v vsakem trenutku sprejeli odločitve, ki bodo skladne z njihovem ciljem doseganja maksimalnega donosa ob danem tveganju, redkokdaj obvelja tudi v praksi. Na naložbene odločitve posameznikov velikokrat vplivajo socialni, kognitivni in čustveni dejavniki, ki jih oddaljujejo od optimalne odločitve. Z drugimi besedami, vlagatelji sledijo predvidljivim vzorcem in vedno znova ponavljajo napake, kot so premajhna razpršitev premoženja, pogosto trgovanje zaradi črednega nagona, privzeta pristranskost do znanih vzajemnih skladov, prevelik optimizem, kratkoročnost, prevelika samozavest glede sposobnosti sprejeti pravilno naložbeno odločitev. Ekstremne razmere privedejo do tega, da se pri vlagateljih poleg razuma v odločitve začnejo vpletati tudi čustva. Bolj ko so dogodki na trgu ekstremni, večjo vlogo imajo čustva, kot sta strah in oziroma ali pohlep.

Trgi so nestanovitni – a zakaj nekaterim na njih uspe?

Za konkretno potrditev se moramo ozreti dobro desetletje v preteklost. Sredi leta 2007 ni bilo težko najti posameznika, ki je bil pripravljen svoj denar vložiti v vzajemne sklade, in to predvsem v tiste najdonosnejše ter bolj kot ne tudi najbolj tvegane (izstopal je Balkan). To je bil čas, ko je bilo za nami daljše obdobje vsesplošne globalne ekspanzije, vladala je vsesplošna evforija. Čas, ko je pohlep prevzel štafetno palico iz rok razuma in je bilo doseganje povprečnih donosnosti razumljeno kot neuspeh. Samo dobro leto pozneje (jeseni 2008) smo se v svetu spopadli z grožnjo razpada globalnega finančnega sistema. Najti posameznika, ki bi bil takrat pripravljen vložiti vsaj nekaj denarja v sklade, je postala skoraj misija nemogoče. Spet so prevladovala čustva, le da je tokrat štafeto iz rok pohlepa prevzel strah. Tako vedenje imenujemo tudi čredni nagon.

Podobna zgodba se je ponovila z izbruhom evropske dolžniške krize konec prve polovice leta 2010. In šele ko se je kapitalski trg zaradi ukrepov evropske centralne banke precej okrepil (sredi leta 2014), so se vlagatelji spet začeli vračati. Že znan scenarij se je ponovil tudi v naslednjih dveh letih, ko smo bili priča korekciji zaradi težav na Kitajskem poleti 2015 in »zlomu« nafte na začetku leta 2016. Zdaj ko so enoletni donosi spet zelo ozeleneli, smo spet priča vrnitvi poguma. Svoje pa je v sedanjih razmerah dodala situacija na trgu depozitov, saj se vlagatelji spopadajo z rekordno nizkimi obrestnimi merami in iščejo donosnejše alternative.

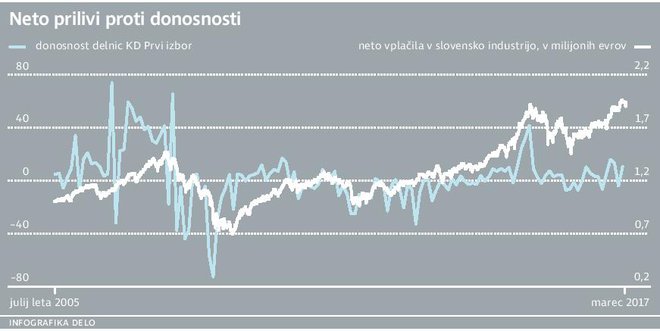

Zapisano nazorno prikazuje graf 1 spodaj, ki kaže povezavo med donosnostjo svetovnega delniškega trga in neto prilivi v domačo industrijo vzajemnih skladov za obdobje slabih dvanajst let. Vsakokrat, ko je svetovni delniški trg daljše obdobje vztrajal v pozitivnem trendu, so neto vplačila pozitivna in obratno ob popravkih. Večja ko je intenzivnost premika delniškega trga, večja je tudi intenzivnost na strani neto prilivov.

Tudi v ZDA ni dosti drugače

Kljub precej daljši zgodovini in tradiciji varčevanja v vzajemnih skladih se tudi v ZDA spopadajo s podobnimi ugotovitvami.

Ameriško podjetje Dalbar Inc. že več kot štirideset let proučuje in ocenjuje ravnanje vlagateljev v vzajemnih skladih v primerjavi s trgom. Osrednja ugotovitev je, da povprečen vlagatelj na daljše obdobje konstantno ne dosega donosov, ki jih ponuja delniški trg, oziroma donosov, ki so mu na voljo. Glavni vzrok je podoben dejstvu, ki smo ga ugotovili pri vlagateljih v Sloveniji, in sicer da kupujejo pretežno naložbe, ko so trgi že zelo visoko, in prodajajo v času padcev oziroma v območju lokalnih dnov.

Ameriški delniški indeks S & P 500 je v dvajsetletnem obdobju od leta 1996 do leta 2015 ustvaril skupni povprečni letni donos v višini 8,19 odstotka. V tem istem obdobju je povprečni vlagatelj v delniških skladih ustvaril donos v višini »zgolj« 4,67 odstotka.

Tudi če se opazovano obdobje podaljša na trideset ali skrajša na deset oziroma pet let, se slika bistveno ne spremeni. Še en dokaz, ki potrjuje, da povprečen vlagatelj ne dosega, kaj šele premaguje povprečje trga.

Naredimo načrt in ohranjajmo disciplino

Kaj je torej odgovor na uvodno postavljeno vprašanje? Čeprav nam čustva pravijo drugače, bodimo preudarni in sledimo svojim naložbenim ciljem. Preden se odločimo za izbrane vzajemne sklade, naredimo osnovno analizo in dolgoročni varčevalni načrt. Določitev ustrezne strateške razpršitve na začetku je ključna za doseganje rezultatov skladno s postavljenimi cilji. V naslednjem koraku izberimo naložbe, ki nam bodo prinašale dodano vrednost v skladu z določenim ciljem. Ne izbirajmo naložb zgolj zaradi »privlačnih« trenutnih dejavnikov. Svoje naložbe v celotnem obdobju spremljajmo, ohranjajmo zaupanje, disciplino in v času ekstremov ne dopustimo, da čustva prevladajo nad razumom. Trend na trgu naj postane naš prijatelj in ne nasprotnik.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.