Borzni trgovci vse bolj stavijo na padec cen obveznic

Pričakovanje višje inflacije, zelo velikih fiskalnih spodbud novega predsednika, posledično višjih deficitov in s tem višje ponudbe novih državnih obveznic v kombinaciji z zviševanjem obrestnih mer ameriške centralne banke vliva strah v kosti borznim trgovcem z obveznicami.

Omenjeni vzroki skupaj se res zdijo, kot da se pripravlja popolna nevihta, vendar obeti morda le niso tako temačni.

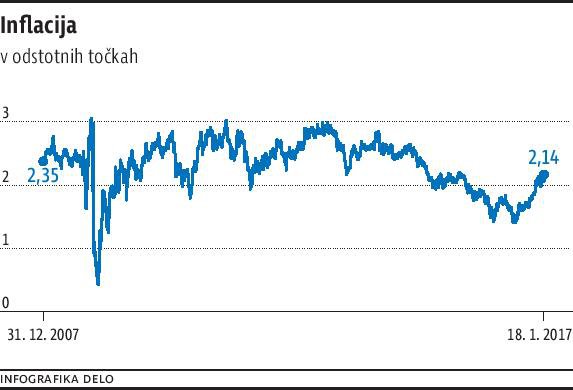

Pričakovanja višje inflacije so le nekoliko poskočila, za ameriško gospodarstvo borzni trgovci pričakujejo v povprečju 2,1-odstotno inflacijo v prihodnjih petih letih. Da ugotovimo, kakšna so pričakovanja borznih trgovcev glede inflacije, se moramo upoštevati prav obvezniške trge, kjer poleg navadnih obveznic obstajajo tudi inflacijsko-zaščitene obveznice. Njihova značilnost je, da lastnike ščitijo pred inflacijo – njihova vrednost in vrednost kupona (obresti) se zviša, ko pride do inflacije.

Iz razlike cen navadnih in inflacijsko zaščitenih obveznic lahko izračunamo, kakšna so pričakovanja glede stopnje inflacije v prihodnjih petih letih (največkrat se primerja prav petletne obveznice). Še sredi preteklega leta so borzni trgovci pričakovali 1,4-odstotno inflacijo v ZDA, zdaj pa je poskočila nad dva odstotka, kar je še vedno relativno nizko. Še dve ali tri leta pred tem so bila pričakovanja inflacije precej višja, že skoraj pri treh odstotkih, kot je razvidno tudi na grafu.

Pričakovana inflacija se je povečevala tudi zaradi napovedi velikih fiskalnih spodbud novega predsednika ZDA. Takšne spodbude, gradnja infrastrukture in državna potrošnja nasploh pozitivno vplivajo na rast inflacije, zato odziv trgov ni nepričakovan.

Zaradi večje državne porabe se povečuje tudi primanjkljaj v državnem proračunu. V teoriji bi večja državna potrošnja lahko spodbudila gospodarsko rast, kar pa bi pomenilo več prihodkov v državno blagajno in s tem zmanjšanje deficita. Dodajte še dovolj visok keynesianski multiplikator k tej teoriji in deficit se bo res zmanjšal kljub večjim državnim odhodkom.

Trump zvišuje donose

Na žalost (ali srečo?) pa svet ne deluje tako preprosto. Vse večje rasti državne potrošnje so se pokazale tudi v večjih deficitih, Trump pa je poleg višje potrošnje obljubil še nižje davke. To gotovo pomeni rast proračunske luknje in s tem rast potrebe po zadolževanju. Še več zadolževanja seveda pomeni večjo količino na novo izdanih državnih obveznic, iz te višje pričakovane ponudbe pa sledijo tudi višji zahtevani donosi.

Na grafu lahko vidimo gibanje zahtevane donosnosti desetletne ameriške obveznice od začetka krize. Zahtevani donosi so vztrajno padali vse do sredine lanskega leta, zdaj pa so se s 1,5 odstotka po zmagi Trumpa zvišali na 2,5 odstotka.

Kljub hitri rasti zahtevanih donosov, so glede na preteklost donosi še vedno relativno nizki – leta 2006 so bili pri petih odstotkih, leta 2016 pa pri 6,5 odstotka. Kljub vsem razlogom, ki naj bi povzročili kolaps obvezniškega trga, so zahtevani donosi ostali relativno nizko. To kaže na to, da za ameriške obveznice obstajajo močni kupci, predvsem velike institucije.

Prav te institucije so v zadnjih nekaj mesecih bile na drugi strani prodajnih pritiskov – ko so kratkoročni borzni trgovci prodajali obveznice ali terminske pogodbe na obveznice, so institucije z dolgoročnejšim pogledom na svet na veliko kupovale.

Terminske borze v ZDA spremljajo, kdo je na vsaki strani transakcije, in to tedensko poročajo regulatorju, ki te podatke tudi javno objavi. Transakcije so razdeljene med tako imenovane komercialne stranke, za katere velja, da so dolgoročni investitorji z veliko znanja, med špekulativne stranke, kamor spadajo skladi in alternativni skladi, ter med majhne trgovce, kamor spadajo vsi manjši borzni akterji.

Špekulanti in instutucije na nasprotnih bregovih

Iz zadnjih podatkov ameriškega regulatorja za terminske borze CFTC lahko razberemo, da imajo velike institucije kupljenih za okoli 600.000 terminskih pogodb na desetletno ameriško obveznico več kot pa prodanih – neto pozicija je torej teh 600.000 pogodb ali približno 80 milijard dolarjev. Na drugi strani teh pozicij pa so špekulanti in manjši borzni trgovci, ki pa so v zadnjih mesecih močno povečali svojo negativno neto pozicijo. To pomeni, da stavijo na znižanje cen ameriških obveznic.

Tako velikega odstopanja med neto pozicijami institucionalcev in špekulantov že dolgo ni bilo, kar je znamenje močnega pesimizma borznih trgovcev. V takšnih situacijah se v večini primerov izkaže, da imajo komercialne stranke prav in se trg sčasoma obrne v njihovo smer. Glede na trenutno skoraj ekstremno stanje bodo cene ameriških državnih obveznic, če bo značilnost, da imajo institucionalci v takšnih situacijah prav, tudi tokrat držala, narasle, s tem bodo padli zahtevani donosi. Mogoče bo pa tokrat drugače?

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.