Bo na ameriških borzah nastal balonček?

Splošno sprejete definicije, kaj je borzni balonček, ni. Nobelov nagrajenec Robert Shiller, avtoriteta na tem področju, je predlagal svojo definicijo, ki vsebuje tri kriterije. Prvi je precej enostaven: borza mora biti precenjena, da lahko rečemo, da je v balončku.

Borza oziroma naložba je precenjena, ko so njeni pričakovani donosi zelo nizki ali negativni, kar pa lahko izračunamo iz vrednotenja same borze oziroma naložbe. Vsako naložbo lahko ovrednotimo glede na pričakovane denarne tokove, ki jih bo v prihodnosti ustvarila, nato pa vrednost diskontiramo v sedanjost. V primeru delnic pogledamo na dobiček podjetja in ocenimo njegovo gibanje v prihodnjih letih, pri čemer upoštevamo pričakovano rast prihodkov, marže, značilnosti industrije in še mnogo drugih dejavnikov.

Cena dobičkov

Kot potencialnega kupca delnic nekega podjetja nas seveda zanima, koliko bomo zdaj plačali za dobičke, ki bodo ustvarjeni v prihodnosti. Če je seštevek pričakovanih dobičkov podjetja v desetih letih recimo 100 milijonov evrov, je nesmiselno plačati za takšno podjetje recimo 10 milijard evrov, in sicer iz dveh vzrokov. Prvi je časovna vrednost denarja (evro v roki danes je vreden več kot evro v roki čez deset let) in drugi tveganje, ki izvira iz napovedovanja dobičkov (kaj, če dobičkov ni ali pa gre podjetje celo v stečaj). Zato moramo diskontirati pričakovane dobičke z ustrezno diskontno stopnjo, ponavadi med 8 in 15 odstotki.

Takšen način vrednotenja naložb (posameznih delnic ali celotnega trga, kot seštevka posameznih delnic) nam da relativno dobro oceno, koliko je neka naložba vredna. Nato lahko svojo oceno primerjamo s trenutnimi cenami naložb na borzi in ugotovimo, ali so trenutna vrednotenja previsoka ali prenizka. Če je trenutna cena naložbe na borzi previsoka glede na neko racionalno oceno, potem so pričakovani donosi nizki. V primeru borznega balončka pa so cene naložb tako visoke, da je pričakovani donos teh naložb pogosto negativen, kar se po poku balončka tudi hitro zgodi, saj cene strmoglavijo na normalna vrednotenja.

Balon se napihuje

Trenutno je ameriška borza že krepko precenjena, saj je vrednotenje povprečne delnice precej višje od racionalno ocenjene vrednosti. Če pogledamo preprost model vrednotenja, ki temelji na dobičkih podjetij, in trenutno ceno delnic, ugotovimo, da je ameriška borza že skoraj tako precenjena, kot je bila leta 2000 ob vrhuncu tehnološkega balončka, in že bolj kot leta 2007. Tudi leta 1929, tik pred enim največjih borznih zlomov, je bila borza bolj podcenjena, kot je trenutno.

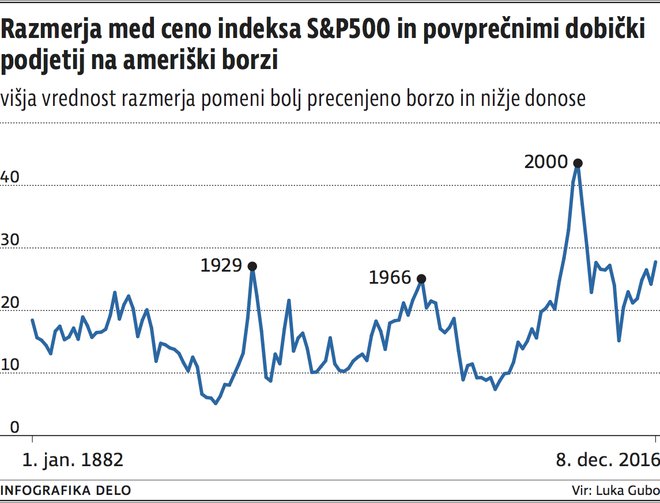

V grafu vidimo, kako se je gibalo razmerje med ceno indeksa S&P500, ki predstavlja ameriško borzo, in povprečnimi dobički podjetij na tej borzi. Čim višja je vrednost tega razmerja, tem bolj je borza precenjena in nižje donose lahko pričakujemo v prihodnje. V grafu je vidna močna precenjenost borze v letih 1929, 1966, predvsem 2000, 2007 in tudi 2016. V vseh teh primerih je bila vrednost razmerja nad 25, medtem ko je povprečje 16.

Vendar precenjenost borze še ne pomeni, da je na borzi balonček in da se bo v prihodnjih mesecih zgodil zlom. Za to sta potrebna še dva kriterija, za katera profesor Shiller meni, da sta nujna pri vseh balončkih. Eden je tako imenovani premik paradigem, ki obstajajo v gospodarstvu.

V Sloveniji je bilo v letih 2006 in 2007 splošno prepričanje, da bomo kmalu dohiteli razvito Evropo ali celo Švico.

Ko je pred malce več kot četrt stoletja na Japonskem počil največji borzni balonček v zgodovini borz, so bili vsi prepričani, da je Japonska odkrila čarobno formulo gospodarske rasti in da bo postala največje svetovno gospodarstvo. Ob koncu tisočletja so bili vsi prepričani, da bodo nove tehnologije, predvsem internet, spremenile način, kako komuniciramo, delamo in nasploh živimo. V Sloveniji je bilo v letih 2006 in 2007 splošno prepričanje, da bomo kmalu dohiteli razvito Evropo ali celo Švico.

Takšna prepričanja, zmotna ali pa tudi ne, so skupna točka vseh borznih balončkov. Z njimi se ustvarijo temelji, na katerih nastanejo borzni balončki in druge oblike neracionalnega obilja, ki izvirajo iz prevelikega optimizma. Na borzi optimizem povzroča rast cen, pri podjetjih investiranje v zelo tvegane projekte in pri bankah preveč ohlapne posojilne pogoje. Kombinacija vseh pa deluje kot samoizpolnjujoč se krog v neskončno prosperiteto, ki seveda nikoli ni dosežena, le balonček, ki zajema tudi sanje vseh udeleženih investitorjev, podjetij in bank, poči.

Prav ta pretirani optimizem je Shillerjev tretji kriterij, s katerim lahko določimo, ali je borza v balončku ali ne. Pritiski množice so velikokrat prehudi za posameznike, da bi se uprli skušnjavi. »Če imajo vsi sosedje to naložbo, samo jaz ne, potem gotovo nekaj narobe delam« – je prepogost razlog, da se investitorji odločajo za nakup naložb, ki so takrat najpopularnejše. Prav te naložbe so v času balončka največ pridobile, kar pomeni, da imajo sosedje že pravo bogastvo na papirju, kar z veseljem povejo drugim. Na žalost pa to »bogastvo« ob poku balončka hitro izgine in ostanejo samo še izgube skupaj z bolečo izkušnjo.

Vsem trem kriterijem je ustrezala tudi slovenska borza v letih 2006 in 2007. Balkan je prav tako delil to zgodbo rasti. Gospodarska rast je bila visoka, dohitevali smo razvita gospodarstva po svetu, imeli smo se za Švico pod Alpami. Optimizem se je krepil tako med investitorji, podjetji kot tudi med bankami. Prvi so pošiljali cene delnic v višave, drugi so najemali posojila in vlagali v tvegane projekte, tretje so z veseljem dajale posojila. Nastal je balonček, delnice so bile močno precenjene, gospodarstvo prezadolženo, ob poku balončka pa so trpeli vsi udeleženi, najbolj tisti, ki so bili najbolj optimistični.

Če imajo vsi sosedje neko naložbo, samo jaz ne, potem gotovo nekaj narobe delam. Mar res?

Trenutno ni nekega očitnega razloga, ki bi deloval kot temelj za nastanek balončka v ZDA. Nekateri menijo, da so razlog nizke obrestne mere ameriške centralne banke, vendar ta argument ni dovolj močan, saj so obrestne mere v trendu rasti, borza pa ostaja na vrhovih. Nekakšne nove tehnološke revolucije prav tako ni, Facebook je resda spremenil naše komuniciranje s prijatelji, Uber pa način prevažanja, vendar večje (očitne) tehnološke revolucije, kakršna je bila ob koncu tisočletja, ni.

Negotovosti so (dobra) zavora

Nikakor ne moremo reči, da je bila na trgih v zadnjem letu ali dveh razširjena evforija ali optimizem, saj je bil ta bikovski trend najbolj osovražen izmed vseh. Cene ameriških delnic so vztrajno rasle, medtem ko so bili investitorji prepričani, da se bo znova zgodil zlom, vmes pa so se ves čas pojavljale negotovosti: evropska kriza, prekinitev kvantitativnega sproščanja v ZDA, padec vrednosti nafte, težave na Kitajskem, brexit, Trump ipd. Ameriška borza je postala precenjena kljub pesimizmu med investitorji.

Po kriterijih profesorja Shillerja ameriška borza torej (še) ni v balončku, je pa močno precenjena. Če ste investitor, je zdaj smiselno biti izpostavljen do katerih drugih trgov (recimo Evrope ali trgov v razvoju), saj je pričakovan donos povprečne ameriške delnice v prihodnjem desetletju blizu nič odstotkov letno.

Kljub precenjenosti pa lahko cene delnic v ZDA še naprej rastejo. Previsoko vrednotenje pomeni nižje dolgoročne donose, na kratek rok pa so donosi borz načeloma neodvisni od vrednotenja. Obstaja tudi možnost, da se na ameriških borzah balonček šele začenja, vendar sam ne bi stavil na to. Tudi če bodo cene delnic v ZDA še pridobivale vrednost, je tveganje krepko previsoko, zato se je smiselno ameriških borz izogibati oziroma imeti tam investirano razmeroma malo premoženja.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.