Naslednja evropska mora – inflacija

Ena beseda, ki jo evropske vlade zdaj res ne želijo slišati? Inflacija. Toda kdo bo plačal 'koronavirusni' račun?

Odpri galerijo

FOTO: Shutterstock

Številni podporni programi, predstavljeni v času koronavirusne krize, so dolg evroobmočja potisnili na približno 100 odstotkov gospodarske proizvodnje. V nekaterih državah celo višje.

Oblikovalci politik so doslej odpravili pomisleke s poudarkom na nizkih stroških servisiranja. »To danes ni tako velik problem, saj imamo nizke obrestne mere in močno dejavnost Evropske centralne banke,« je nedavno dejal evropski komisar za gospodarstvo Paolo Gentiloni glede navade centralne banke, da zadolžuje trge.

Toda vse večje število strokovnjakov zdaj opozarja, da se bo inflacija lahko vrnila prej, kot je bilo pričakovano, s čimer bi tvegali konec velike ECB in problematičen dvig stroškov izposojanja.

»Gospodarske razmere od izbruha pandemije so v najhujšem stanju v zadnjih 50 letih,« je za Politico dejal predsednik UBS in nekdanji predsednik Bundesbank Axel Weber. »Tveganja za višjo inflacijo so nenavadno velika. Slednje je največje v naslednjih petih, če štejemo tudi letošnje leto,« je dejal.

Nekateri opozarjajo, da bo zaradi kratkoročnih dejavnikov, kot so 'ozka grla' v proizvodnji in zaostreno povpraševanje zaradi koronavirusa, inflacija udarila že letos, spet drugi so mnenja, da bodo naraščajoče cene sredstev, močne fiskalne spodbude in demografski trendi obrnili ta trend.

Toda že manjši zasuki obrestnih mer bi lahko povzročili milijarde dodatnih stroškov servisiranja za države, kot je denimo sosednja Italija, ki je nabrala dolg blizu 160 odstotkov BDP in je v zadnjih dveh desetletjih komaj shajala.

V zadnjem desetletju ni bilo zaznati večjih cenovnih odstopanj, ki jih je ECB omejila na nekaj manj kot dva odstotka, a centralni bančniki so jih že pred pandemijo napovedovali v prihodnjih treh letih. Tega mnenja je tudi večina mednarodnih institucij, vključno z Mednarodnim denarnim skladom in OECD.

Toda danes ne samo, da zloglasni jastrebi denarne politike, kot je Weber, opozarjajo na vrnitev inflacije. Charles Goodhart, ki je bil prej član odbora za denarno politiko Banke Anglije, je lani začel razpravo z argumenti, kako bo spreminjanje demografije dvignilo inflacijo.

Goodhartov scenarij daje Evropi čas do konca desetletja, preden se težava pojavi. »Pričakujem, da bo 'velika inflacija' nastopila do leta 2030, morda nekaj let pred tem,« je dejal v nedavnem intervjuju.

Nekdanji član izvršnega odbora ECB in glavni ekonomist Peter Praet je opozoril, da lahko v naslednjih petih letih inflacija pospeši Goodhartov scenarij. Praet je natančneje opozoril na to, da je ameriška centralna banka začasno zvišala svoj inflacijski cilj in slednje izpostavil kot dejavnik, ki bi lahko povečal inflacijo na svetovni ravni ter tako sprožil trend naraščanja, zlasti v času, ko vlade agresivno trošijo.

Naraščajoča inflacijska pričakovanja v ZDA so se že prelila na evropski trg, kar je v začetku letošnjega leta spodbudilo dolgoročne donose evropskih državnih obveznic.

»Stopnje inflacije so na mednarodni ravni močno povezane in malo verjetno je, da bi evroobmočje lahko ubežalo globalni inflaciji,« je dejal Weber. »Če je nedavni dvig cen surovin znanilec, potem bi lahko rekli, da se nočna mora že odvija.«

Tudi ljudje opažajo trend. Googlovi trendi kažejo, da so spletna iskanja izraza 'inflation' dosegla najvišjo točko v zadnjih desetih letih v mnogih državah evroobmočja, kot tudi drugje po svetu.

Če bi inflacija privedla do višjih obrestnih mer, bi najverjetneje najbolj trpele visoko zadolžene države, predvsem v južni Evropi. Z italijanskim javnim dolgom v višini 3000 milijard evrov na primer, celo majhno zvišanje stopenj pomeni veliko povečanje stroškov servisiranja dolga.

Neuravnoteženost dolga v EU bi lahko močno pritisnila na moč enotne valute. A kot opozarja Weber, bi lahko inflacija brez ustreznih obrestnih mer enako škodovala evrskemu območju.

Opozarjajoč na neželen učinek prerazporeditve, je Weber dejal, da bi »naraščajoča inflacija, ki je ne izravnajo ustrezne obrestne mere, lahko ogrozila stabilnost valute«

Medtem ko so številke visoke, se odločevalci v glavnem izogibajo javni razpravi o vprašanjih dolga. Sprejeto je bilo namreč vsesplošno soglasje: ukrepaj zdaj, rešuj kasneje.

Medtem ko so številke visoke, se odločevalci v glavnem izogibajo javni razpravi o vprašanjih dolga. Sprejeto je bilo namreč vsesplošno soglasje: ukrepaj zdaj, rešuj kasneje.

»Zdaj ni čas, da odpiramo vprašanja glede dolgov. Za to bo čas kasneje,« je pred kratkim dejal italijanski premier in nekdanji predsednik ECB Mario Draghi. »Vse države povečujejo dolg. Nemčija, Španija, Francija ... To je današnja ekonomska politika. Pika,« je dejal.

Primer tega je odločitev o podaljšanju splošne klavzule, ki postavlja pravila o dolgu evroobmočja na led do leta 2023.

Toda dan obračuna bo sčasoma prišel. »Ključnega pomena je, da se ne osredotočimo le na subvencije ljudem in podjetjem, ki so se znašla v krizi, ampak tudi na naložbe, ki lahko postavijo temelje za prihodnjo rast,« je predlagala članica Sveta ECB Madis Müller. »Prihodnja rast gospodarstev evroobmočja je ključ, ki vladam omogoča, da sčasoma zmanjšajo svoje dolžniške obremenitve.«

Čeprav povišanje inflacije v naslednjih nekaj letih ni edini možen rezultat, Praet meni, da je verjetnost vseeno velika. »Tega ne moremo zanemariti, ko govorimo o vzdržnosti javnih financ. Na neki točki bo nekdo moral plačati račun,« je zaključil.

Oblikovalci politik so doslej odpravili pomisleke s poudarkom na nizkih stroških servisiranja. »To danes ni tako velik problem, saj imamo nizke obrestne mere in močno dejavnost Evropske centralne banke,« je nedavno dejal evropski komisar za gospodarstvo Paolo Gentiloni glede navade centralne banke, da zadolžuje trge.

Toda vse večje število strokovnjakov zdaj opozarja, da se bo inflacija lahko vrnila prej, kot je bilo pričakovano, s čimer bi tvegali konec velike ECB in problematičen dvig stroškov izposojanja.

»Gospodarske razmere od izbruha pandemije so v najhujšem stanju v zadnjih 50 letih,« je za Politico dejal predsednik UBS in nekdanji predsednik Bundesbank Axel Weber. »Tveganja za višjo inflacijo so nenavadno velika. Slednje je največje v naslednjih petih, če štejemo tudi letošnje leto,« je dejal.

FOTO: Shutterstock

Nekateri opozarjajo, da bo zaradi kratkoročnih dejavnikov, kot so 'ozka grla' v proizvodnji in zaostreno povpraševanje zaradi koronavirusa, inflacija udarila že letos, spet drugi so mnenja, da bodo naraščajoče cene sredstev, močne fiskalne spodbude in demografski trendi obrnili ta trend.

Toda že manjši zasuki obrestnih mer bi lahko povzročili milijarde dodatnih stroškov servisiranja za države, kot je denimo sosednja Italija, ki je nabrala dolg blizu 160 odstotkov BDP in je v zadnjih dveh desetletjih komaj shajala.

Predvideti nepredstavljivo

V zadnjem desetletju ni bilo zaznati večjih cenovnih odstopanj, ki jih je ECB omejila na nekaj manj kot dva odstotka, a centralni bančniki so jih že pred pandemijo napovedovali v prihodnjih treh letih. Tega mnenja je tudi večina mednarodnih institucij, vključno z Mednarodnim denarnim skladom in OECD.

Toda danes ne samo, da zloglasni jastrebi denarne politike, kot je Weber, opozarjajo na vrnitev inflacije. Charles Goodhart, ki je bil prej član odbora za denarno politiko Banke Anglije, je lani začel razpravo z argumenti, kako bo spreminjanje demografije dvignilo inflacijo.

Goodhartov scenarij daje Evropi čas do konca desetletja, preden se težava pojavi. »Pričakujem, da bo 'velika inflacija' nastopila do leta 2030, morda nekaj let pred tem,« je dejal v nedavnem intervjuju.

Nekdanji član izvršnega odbora ECB in glavni ekonomist Peter Praet je opozoril, da lahko v naslednjih petih letih inflacija pospeši Goodhartov scenarij. Praet je natančneje opozoril na to, da je ameriška centralna banka začasno zvišala svoj inflacijski cilj in slednje izpostavil kot dejavnik, ki bi lahko povečal inflacijo na svetovni ravni ter tako sprožil trend naraščanja, zlasti v času, ko vlade agresivno trošijo.

Naraščajoča inflacijska pričakovanja v ZDA so se že prelila na evropski trg, kar je v začetku letošnjega leta spodbudilo dolgoročne donose evropskih državnih obveznic.

»Stopnje inflacije so na mednarodni ravni močno povezane in malo verjetno je, da bi evroobmočje lahko ubežalo globalni inflaciji,« je dejal Weber. »Če je nedavni dvig cen surovin znanilec, potem bi lahko rekli, da se nočna mora že odvija.«

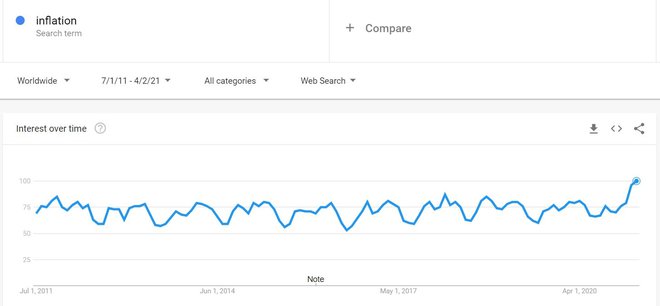

Tudi ljudje opažajo trend. Googlovi trendi kažejo, da so spletna iskanja izraza 'inflation' dosegla najvišjo točko v zadnjih desetih letih v mnogih državah evroobmočja, kot tudi drugje po svetu.

Google trendi - inflation.

Ukrepaj zdaj, rešuj kasneje

Če bi inflacija privedla do višjih obrestnih mer, bi najverjetneje najbolj trpele visoko zadolžene države, predvsem v južni Evropi. Z italijanskim javnim dolgom v višini 3000 milijard evrov na primer, celo majhno zvišanje stopenj pomeni veliko povečanje stroškov servisiranja dolga.

Neuravnoteženost dolga v EU bi lahko močno pritisnila na moč enotne valute. A kot opozarja Weber, bi lahko inflacija brez ustreznih obrestnih mer enako škodovala evrskemu območju.

Opozarjajoč na neželen učinek prerazporeditve, je Weber dejal, da bi »naraščajoča inflacija, ki je ne izravnajo ustrezne obrestne mere, lahko ogrozila stabilnost valute«

FOTO: Getty Images/iStockphoto

»Zdaj ni čas, da odpiramo vprašanja glede dolgov. Za to bo čas kasneje,« je pred kratkim dejal italijanski premier in nekdanji predsednik ECB Mario Draghi. »Vse države povečujejo dolg. Nemčija, Španija, Francija ... To je današnja ekonomska politika. Pika,« je dejal.

Primer tega je odločitev o podaljšanju splošne klavzule, ki postavlja pravila o dolgu evroobmočja na led do leta 2023.

Toda dan obračuna bo sčasoma prišel. »Ključnega pomena je, da se ne osredotočimo le na subvencije ljudem in podjetjem, ki so se znašla v krizi, ampak tudi na naložbe, ki lahko postavijo temelje za prihodnjo rast,« je predlagala članica Sveta ECB Madis Müller. »Prihodnja rast gospodarstev evroobmočja je ključ, ki vladam omogoča, da sčasoma zmanjšajo svoje dolžniške obremenitve.«

Čeprav povišanje inflacije v naslednjih nekaj letih ni edini možen rezultat, Praet meni, da je verjetnost vseeno velika. »Tega ne moremo zanemariti, ko govorimo o vzdržnosti javnih financ. Na neki točki bo nekdo moral plačati račun,« je zaključil.

Več iz rubrike

V Trstu bodo pretovorili 100.000 zabojnikov manj, Maersk seli del posla

Logično je, da bo danski ladjar ceneje pretovarjal na svojem terminalu na Reki, saj si bo sam določal cene.

Znana primorska podjetniška družina bi kupila zaprte poslovalnice Petrola

Primorska družba naj bi nakup financirala iz lastnih in posojilnih virov pri domačih posojilodajalcih.