Urok državnega lastništva še kar vztraja

Vmešavanje politike, deljenje poceni letalskih vozovnic, neučinkovito upravljanje in nenehne večmilijonske dokapitalizacije z davkoplačevalskim denarjem. Pakistanska letalska družba PIA je danes šolski primer pasti državnega lastništva. Še pred kratkim pa bi lahko z istimi stavki pospremili Adrio Airways, ki jo je Slovenski državni holding (SDH) v začetku leta prodal za vsega 100.000 evrov. Kljub razmeroma skromnemu izplenu – država in SDH sta od prodaje deležev v devetih družbah s seznama za privatizacijo iztržila okoli pol milijarde evrov – je privatizacija državnega premoženja pogosto edina pametna rešitev. Aerodrom Ljubljana je, denimo, prvo leto po tem, ko je prešel v zasebne roke, ustvaril večje prihodke in več kot podvojil čisti dobiček (8,44 milijona evrov). Mahle Letrika je okrepila poslovni izid s sedmih na 17 milijonov evrov, medtem ko je Helios ob nekajodstotnem upadu prihodkov skoraj početveril čisti dobiček, na 17,5 milijona evrov. Sočasno so se za skoraj tretjino povečali prihodki Adria Airways Tehnike, Fotona pa je v prvih osmih mesecih letos povečala prodajo za več kot petino. Večina privatiziranih podjetij, za katera so na voljo relevantni podatki, danes posluje bolje. Slovenci pa medtem marsikje še naprej plačujemo visoko ceno izredno velike vpletenosti države v gospodarstvo.

Adrio Airways je Slovenski državni holding (SDH) v začetku leta prodal za vsega 100.000 evrov.

Podjetja v državni lasti so med letoma 2007 in 2014 povzročila kar 13 milijard evrov stroškov, je v študiji, ki jo je povzela evropska komisija, zapisal Bojan Ivanc, vodja analitske skupine pri Gospodarski zbornici Slovenije (GZS). Večji del tega zneska je posledica dokapitalizacij podjetij, predvsem bank, reševanje katerih je pustilo neposreden pečat v javnih financah. Javni dolg se je tudi zaradi 8,3 milijarde evrov visokih transferjev od davkoplačevalcev k problematičnim podjetjem in bankam v sedmih letih povečal z 22,7 na 82,2 odstotka BDP.

Še enega izredno pomembnega stroška, povezanega z državnim lastništvom, medtem ne moremo razbrati iz proračuna ali javnega dolga, saj je oportunitetni. Slovenska državna podjetja, bodisi v večinski bodisi v manjšinski državni lasti, namreč pogosto krepko zaostajajo za konkurenti v zasebni lasti. Izpadli dobički so po oceni Ivanca v sedmih letih narasli na 5,1 milijarde, kar bi v lanskem BDP preseglo 13 odstotkov.

Podjetja v državni lasti so med letoma 2007 in 2014 povzročila za kar 13 milijard evrov stroškov.

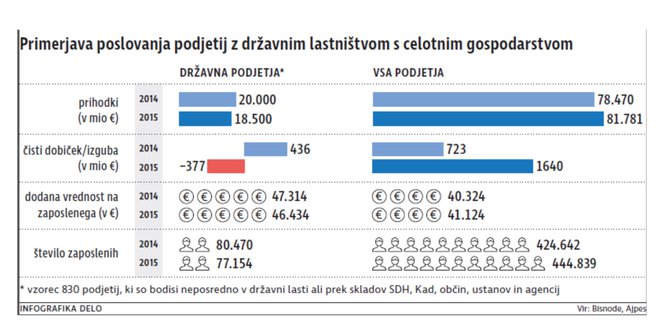

Stanje se popravlja izredno počasi. Če si je po podatkih Ajpesa v slovenskem gospodarstvu lani poiskalo novo zaposlitev kar 20.000 ljudi, se je število zaposlenih v podjetjih z državnim lastništvom po oceni družbe Bisnode na drugi strani zmanjšalo za nekaj več kot 3300. Če so vsa slovenska podjetja lani okrepila svoje prihodke za štiri odstotke oziroma 3,31 milijarde evrov, na 81,78 milijarde evrov, so prihodki družbam z državnim lastništvom upadli za kar 7,5 odstotka, na 18,5 milijarde evrov.

Še bolj drastično se razhajajo poti pri poslovnem uspehu. Če so vsa slovenska podjetja lani več kot podvojila neto čisti dobiček, na 1,64 milijarde evrov, na raven iz predkriznega leta 2008, so državne družbe v upravljanju SDH s 407 milijoni evrov čistega dobička precej manj uspešne. Še več, po oceni družbe Bisnode, ki analizira širši vzorec 830 družb z državnim lastništvom (tudi neposrednim, prek SDH, Kada, občin ali državnih agencij in ustanov), se je 463 milijonov evrov velik dobiček iz leta 2014 lani prevesil v 377 milijonov evrov globoko izgubo.

Kje so vzroki za slabše poslovanje državnih podjetij? »Manjša dobičkonosnost zagotovo ni posledica kraj v državnih podjetjih, kot bi marsikdo dejal tako na prvo žogo, temveč gre za preplet različnih kompleksnih vzrokov,« je začel pojasnilo Ivanc in dodal, da se državna podjetja pogosto namesto na skrb za dobiček osredotočajo na kupovanje socialnega miru. Pri tem jih pesti neučinkovita alokacija kapitala, kar je najbolje vidno v kopici nasedlih naložb po državah iz prostora nekdanje Jugoslavije, ki so terjale prevrednotenja in odpise. Posledica je seveda izguba.

(Pre)velika pričakovanja?

Podatki družbe Bisnode so pri iskanju krivca za lanske izgube sicer precej nedvoumni. Energetske družbe so pridelale kar 830 milijonov evrov izgube. Ob stroških, povezanih z razvpito, 1,43 milijarde evrov vredno naložbo v Teš 6, in nizkih cenah električne energije na trgu je tak rezultat pravzaprav pričakovan. Toda glede na težo, ki jo v strategiji upravljanja naložb energetiki namenja država, so visoke izgube najmanj skrb vzbujajoče. Od dividend energetskih družb naj bi leta 2020 v državni proračun kapnilo dobrih 500 milijonov evrov, kar je približno dve tretjini načrtovanega izplena od vseh kapitalskih naložb v slovenske družbe. Iz poročila SDH izhaja, da je država iz svojih naložb in naložb SDH lani prejela skupno 186 milijonov evrov dividend.

Donosnost portfelja (RoE) je znašala 4,7 odstotka, kar je precej več kot v preteklih letih, a hkrati še zelo daleč od cilja za leto 2020 pri osmih odstotkih. A ta je ogrožen. Prvič zaradi Bruslja in Mednarodnega denarnega sklada (IMF), ki »priporočata« nove privatizacije, pri čemer so podjetja, za katera se zanima zasebni kapital, praviloma tista, ki poslujejo nadpovprečno, ustvarjajo dobičke ali imajo vsaj določen poslovni potencial. In drugič prav zaradi dividendne politike, ki jo državnim podjetjem vsiljuje vlada. »Državi kot delničarki je v interesu, da dobi z dividendami vsako leto vnaprej znan denarni tok, ki ga nato razporedi v pokojninsko blagajno, del pa tudi v proračun. Toda pri podjetjih je tako, da si ob kakšni večji investiciji izplačila dividend težko ali vsaj nerada privoščijo,« je pojasnil Ivanc. V vladi so medtem precej bolj ozkogledi. Gospodarski minister Zdravko Počivalšek je, denimo, za Sobotno prilogo Dela dejal: »Naš donos je pod tremi odstotki, to je sramota. Če bi imeli osemodstotnega, bi to pomenilo milijardo evrov dobička na leto. Če bi ga 20 odstotkov razdelili, bi lahko poplačali vse tiste, ki zdaj terjajo dodaten denar od vlade.«

Upravljanje ostaja trn v peti

Počivalšek, ki si je izbral strateški cilj po vzoru donosnosti francoskih državnih podjetij, vidi glavno oviro na poti do njegove uresničitve prav v upravljanju državnih podjetij. »Če hočemo z našimi podjetji nekaj narediti, moramo imeti sistem, s katerim bomo ljudi, ki bodo ta podjetja vodili, nagrajevali za uspešnost in jih udarili po glavi, če ne bodo dobri.« V preteklosti so vodilni namesto »ene po glavi« dobivali subvencije, ki so znašale povprečno 400 milijonov evrov na leto in so v določenih podjetjih predstavljale celo 20 odstotkov denarnega toka iz poslovanja (EBITDA). Posledično so si lahko privoščili manj skrbno vodenje podjetja. Ravno v Sloveniji, ki jo OECD uvršča med tri evropske države z največjo prepletenostjo gospodarstva in politike, kjer ustvarijo družbe v državni lasti četrtino vseh prihodkov, upravljajo skoraj 40 odstotkov celotnega kapitala v gospodarstvu in zaposlujejo dobrih 77.000 ljudi, bi moralo biti učinkovito upravljanje toliko bolj pomembno.

Če hočemo z našimi podjetji nekaj narediti, moramo imeti sistem, s katerim bomo ljudi, ki bodo ta podjetja vodili, nagrajevali za uspešnost in jih udarili po glavi, če ne bodo dobri.

Na žalost ni tako. Začne se pri nastavljanju neustreznih menedžerjev, nadaljuje pri nadzornikih. Študija, ki jo je opravila prof. Polona Domadenik z Ekonomske fakultete v Ljubljani, namreč kaže, da so podjetja s politično nastavljenimi nadzorniki precej manj produktivna. V državnih podjetjih je bilo med letoma 2009 in 2010 politično povezanih članov nadzornih svetov kar 35,3 odstotka, v elektroenergetiki pa približno polovica. Imenovanje enega politično povezanega člana v petčlanski nadzorni svet po mnenju Domadenikove zmanjša produktivnost podjetja v naslednjem letu v povprečju za 2,3 odstotka, dolgoročno pa za 9,6 odstotka. Izguba produktivnosti za skupino podjetij z dvotirnim sistemom upravljanja (delniške družbe) naj bi tako znašala do 109,7 milijona evrov na leto. Splošna ugotovitev torej je, da je zasebni kapital običajno učinkovitejši tako pri alokaciji kapitala kot tudi pri korporativnem upravljanju. »Pravzaprav ni panoge, kjer bi država morala biti nujno prisotna,« je dejal Ivanc in sklenil, da bi morala biti vloga države predvsem ustvarjati konkurenčne razmere za vse igralce na trgu.

Več iz rubrike

3D tisk pozitivno vpliva na gospodarstvo

Najpogosteje 3D tisk proizvaja slušne aparate, protetične pripomočke in tekaške copate.

Bomo trajnost dosegli z jedrsko fuzijo?

Znanstveniki dosegli stabilizacijo jedrskega zlivanja, kar je dober znak za prihodnost