Trimilijonska davčna klofuta za šefa Ilirike

Igor Štemberger, eden od redkih zmagovalcev tranzicijskega borzništva, je (za zdaj) v boju s Finančno upravo Republike Slovenije (Furs) poraženec. Pri osebnem davčnem pregledu so davčni organi ugotovili, da je v državno blagajno prispeval nekaj milijonov premalo. Po naših informacijah so podlago za izračun dodatnega davka našli v oceni o domnevno navideznih poslih z delnicami Telekoma leta 2004, ko se je menda izognil davku na kapitalski dobiček.

Na Fursu konkretnih primerov ne razkrivajo in ne komentirajo. Telekom je sicer začel na Ljubljanski borzi kotirati 2. oktobra 2006, zato javno objavljenih podatkov o prometu z njegovimi delnicami ni; transakcije so potekale zunaj borze. Podatke o obsegu in kupcih iz decembra 2004 smo skušali pridobiti tudi v Telekomu, a nam jih »zaradi bolezni pristojnih, za katere ne vedo kdaj se vrnejo z bolniškega dopusta« v nacionalnem telekomunikacijskem operaterju iz svoje delniške knjige niso razkrili.

Štemberger se s Fursom sicer bojuje že od začetka leta 2015, ko je dobil zahtevo za pregled osebnega premoženja, nenehno zatrjuje, da je vedno posloval skladno z zakoni in da ima dokazila za prav vse transakcije, navideznih pa da med njimi ni bilo. Prepričan je, da je »to rop in da bo boril, da bo svoj denar dobil nazaj, čeprav bo na to čakal leta«. Po naših informacijah ga je dokončna odmera dodatnega davka v višini 3.300.983 evrov doletela konec decembra lani, glavnino davčne obveznosti je že poravnal, preostanek pa plačuje redno. Za to, da je zbral denar za plačilo davka, je za dobra dva milijona evrov Skupini KD moral prodati svoje podjetje Ilirika DZU.

Fursu je oporekal

Štembergerja je poleg grožnje s plačilom dodatnega davka leta 2015 doletela tudi blokada premoženja v višini več kot šest milijonov evrov, a je Furs nato izdal sklep, s katerim je, kot je pred časom zapisal Štemberger, »popravil svojo napako ter tako sprostil več kot polovico nezakonito in protipravno blokiranega premoženja«. Zatrjeval je, da je postopek, s katerim so mu blokirali velik del premoženja, »v nasprotju z zakonom ter da je Furs napačno ugotovil dejansko stanje«. Furs je davčnoinšpekcijski nadzor proti šefu Ilirike ubranil tudi na upravnem sodišču.

Kaj pravi davčni svetovalec

Ivan Simič, davčni svetovalec in nekdanji šef slovenske (in srbske) davčne uprave, se je s podobnimi primeri, kot je Štembergerjev, srečal večkrat. »Gre za to, da davčni organ najprej, seveda z zlorabo moči in svoje pozicije, odloči, da je prodaja nekih delnic ali deleža podjetja konec leta 2004 navidezen pravni posel. Dejstvo je, da je veliko davčnih zavezancev, premožnih in nepremožnih, v zadnjih mesecih leta 2004, predvsem pa decembra tistega leta, prodajalo svoje deleže.

Ivan Simič, davčni svetovalec: To je zloraba položaja in zloraba zakonodaje ... Sodišča potrjujejo takšne odločbe, ker menijo, da so pravične. V tem pa je tudi malo slovenske zavisti.

Takrat je veljala določba, da po treh letih imetništva delnic ali deleža ni več kapitalskega dobička. Davčni organ pa želi izvesti neko prisilno pravičnost,« meni. Kako so bile transakcije sploh izvedene? Simič opisuje dva načina. Prvi je potekal takole: leta 2004 je neka fizična oseba prodala svoj delež za, na primer, milijon evrov, in to praviloma nekemu drugemu podjetju. Bilo je tudi kar nekaj prodaj lastnih deležev. V naslednjih letih, to je po letu 2005, je kupec prodajalcu počasi plačeval kupnino. Stališče davčnega organa je v teh primerih tako, da gre za navidezen pravni posel, ki je bil izveden samo zaradi spremembe davčne zakonodaje, in da v njem ni bilo gospodarske vsebine. Zaradi tega plačila (delne) kupnine ne šteje za plačilo kupnine, ampak za drugi dohodek, kar pomeni, da pri izplačevalcu najprej obdavči s 25-odstotno akontacijo dohodnine, potem pa še na letni ravni doplačilo največ dodatnih 25 odstotkov.

Drugi način, ki so ga uporabljali po Simičevih izkušnjah v borznih poslih, je potekal tako, da je kupec (podjetje) plačal kupnino, prodajalec pa mu je potem dal nazaj posojilo. Tako v naslednjih letih ni šlo za delno plačilo kupnine, ampak za delna vračila posojila. Tudi v tem primeru davčni organ ravna enako. Posel prodaje razglasi za navidezen, vračila posojila pa niso vračila posojila, ampak drugi dohodek. Obdavčitev je enaka kot v prvem primeru. »Zame osebno je to zloraba položaja in zloraba zakonodaje. Žal pa ne moremo storiti nič, saj druga stopnja, upravno sodišče in vrhovno sodišče, takšne odločbe potrdijo. Menim, da ne zato, ker so zakonite, ampak ker menijo, da so pravične. V tem pa je tudi malo slovenske zavisti,« pravi Simič.

Po naših informacijah so podlago za izračun dodatnega davka našli v domnevno navideznih poslih z delnicami Telekoma leta 2004.

Štemberger lahko upa, da bo tri milijone evrov dobil nazaj. Čakanje na to si lahko tudi privošči, ker je imel denar, da je obveznost plačal. »Nekateri pa si tega ne morejo privoščiti,« povzema davčni svetovalec. Simič je prepričan, da so po veljavni zakonodaji posli iz leta 2008 in pred tem letom v zastaranju in jih davčni organ ne bi smel odpirati. »Davčni organ ne more pregledovati poslov iz leta 2004, čeprav to počne,« poudarja. Na Fursu pa se z oceno, da so take zadeve zastarale, ne strinja.

Sodna praksa na strani davkarije

Štembergerjeva 3,3-milijonska odmerjena davčna obveznost pa lani sploh ni bila najvišja. Furs je nekemu slovenskemu davčnemu zavezancu odmeril namreč kar 4,5 milijona obveznosti, letos pa je najvišja odmerjena obveznost po osebnem davčnem pregledu 2,8 milijona evrov.

Proti izdani odmeri dodatnega davka se zavezanci praviloma, v 72 odstotkih primerov, pritožijo. »Od tega je 80 odstotkov pritožb zavrnjenih, 15 odstotkom pa je ugodeno,« so razkrili na Fursu. Dodajajo, da je le slaba dva odstotka odmer po pritožbi odpravljenih v celoti, okoli pet odstotkov jih spremenijo, preostale so vrnjene v ponovni postopek. Preostanek pritožb je zavrženih, le v enem samem primeru so postopek ustavili. Da je postopek izpeljan do konca, traja povprečno tri leta. Podatki sicer kažejo, da tudi sodna praksa ni na strani davčnih zavezancev. Od leta 2008, odkar Furs odmerja omenjeni davek, se je namreč razvila praksa, ki načelno pritrdi davčnemu organu.

»Proti izdanim odmeram dodatnega davka so pritožbe pravzaprav pravilo, saj se zavezanci pritožijo v kar 72 odstotkih primerov, 80 odstotkov pritožb je zavrnjenih,« pojasnjujejo na Fursu.

Upravno sodišče je do zdaj izdalo več deset sodb, a tožbi davčnega zavezanca, prepričanega, da so mu davčni inšpektorji storili krivico oziroma se pri svojih postopkih zmotili, ugodilo le izjemoma. V enem primeru je upravno sodišče zadevo vrnilo v ponovni postopek zaradi napačno ugotovljenega stanja gotovine. Tudi sodišče druge stopnje načelno potrjuje prakso prve stopnje. Prav tako davčnim zavezancem pri presoji »zloglasnega« 68.a člena zakona o davčnem postopku ni naklonjeno ustavno sodišče. »Seznanjeni smo z le dvema odločitvama ustavnega sodišča, obe pobudi sta bili zavrženi, ker ni bil izkazan pravni interes pobudnika,« so še povedali na Fursu.

Kdaj potrka Furs

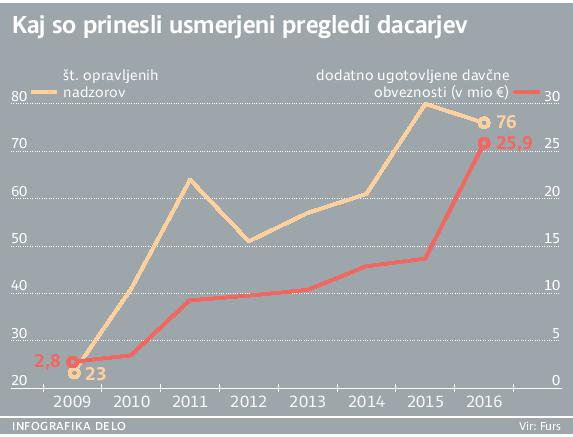

Finančna uprava za vse davčne zavezance spremlja veliko indikatorjev »tveganja« in se na podlagi analiz odloči za nadzor. Tu je v igri veliko podatkov, kjer sistem analizira nepravilnosti oziroma odklone pri posameznih podatkih. Inšpekcije so načeloma enakomerne pri vseh zavezancih in so odvisne od tega, koliko prispevajo v javnofinančne prihodke. Kriterije, po katerih se odloči Furs za inšpekcijski pregled določa statistika, naključni izbor in predhodne ugotovitve. Finančna uprava naredi letni načrt inšpekcijskega nadzora. Lahko pa se za nadzor odloči tudi, ker tako želi kateri od pristojnih državnih organov ali pa če to narekujejo ugotovitve v postopku finančnega nadzora, na primer, da je zavezanec potrošil več, kot je dohodkov prijavil.

Jože Suhadolnik

Jože Suhadolnik

Kdo je Igor Štemberger

Igor Štemberger je eden od zmagovalcev tranzicijskega borzništva. Svoje poti sicer ni začel v borznih vodah. Kolegi v poslovnem dnevniku so zapisali, da se je v preteklosti v bolj sproščenem okolju rad spomnil časov gostilniškega igralništva, ko so mu njegovi avtomati za poker prinašali več tisoč nemških mark na dan. Njegov imperij Ilirika je zrasel v družbo, ki je ponujala vse, od menjalnic, borznega posredništva, upravljanja premoženja, svetovanja pri združitvah in prevzemih do turističnih potovanj, v zadnjih letih pa se je zelo zmanjšal. Veljal je za enega najpremožnejših Slovencev. Pred svoje poslovne prostore v središču Ljubljane je tudi postavil bronasti kip bika, simbol nekdanjega Mipa, ki je končal v stečaju.

Kaj pravi zakon

»Zloglasni« 68.a člen zakona o davčnem postopku pravi, da dacarji lahko ugotovijo predmet obdavčitve s cenitvijo, če ugotovijo, da davčni zavezanec – fizična oseba razpolaga s sredstvi za zasebno porabo, vključno s premoženjem, ki precej presega napovedane dohodke. Od ugotovljene davčne osnove je izračunan in plačan davek po 70-odstotni stopnji. Davčna osnova se zniža, če zavezanec dokaže, da je nižja. Ta postopek odmere davka velja za najuspešnejši projekt davčnega organa v zadnjih letih. Z njim ugotavljajo nesorazmerno porabo ali pridobivanje premoženja zavezancev v primerjavi z njihovimi prijavljenimi dohodki. Za pridobivanje informacij in podatkov o finančnih aktivnostih davčnih zavezancev izvajajo davčne preiskave, temelj zanje pa je utemeljen sklep suma neprijavljenih dohodkov. Davčni zavezanec mora dokazati izvor svojega premoženja. Skoraj vsi davčni inšpekcijski nadzori se tako končajo z visoko odmero davčnih obveznosti. Za uvedbo postopka po 68. a členu se odločijo na podlagi analize podatkov, s katerimi razpolagajo, da pri zavezancu obstaja sum o nesorazmerju med potrošnjo in premoženjem ter prijavljenimi dohodki. Podatke pridobijo iz lastnih baz in notranjih informacij, na podlagi informacij drugih državnih organov, mednarodne izmenjave informacij in informacij različnih prijaviteljev (vključno z medijskimi objavami in prosto dostopnimi informacijami na spletu).

Več iz rubrike

3D tisk pozitivno vpliva na gospodarstvo

Najpogosteje 3D tisk proizvaja slušne aparate, protetične pripomočke in tekaške copate.

Bomo trajnost dosegli z jedrsko fuzijo?

Znanstveniki dosegli stabilizacijo jedrskega zlivanja, kar je dober znak za prihodnost