So volitve priložnost za bolj inovativne davčne ukrepe?

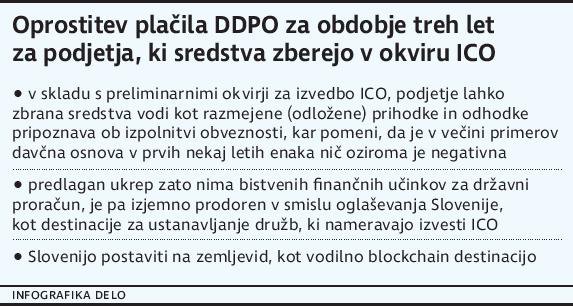

Slovenija si želi postati tudi dežela zagonskih podjetij in je ena izmed najnaprednejših na področju tehnologije veriženja blokov (angl. blockchain) in s tem povezanih zbiranj finančnih sredstev (angl. initial coin offering – ICO). Ta razvojni podjetniški val pa za dejansko izpolnitev in uspeh potrebuje spodbudno ekonomsko okolje, katerega del je tudi davčno okolje. Prav tako je omembe vredno, da tudi preostali del gospodarstva že nekaj čas odkrito sporoča, da nekatere trenutne davčne ureditve izrazito slabšajo konkurenčno primerljivost. Slovenski davčni sistem namreč ne slovi niti po svoji enostavnosti ali preglednosti, ki sta sicer ključna kriterija za ocenjevanje razvitosti davčnega sistema.

Spremembe ureditev na davčnem področju in različni povezani ukrepi bi morali biti izrazito usmerjeni k pospeševanju razvoja ekonomskega okolja, novih delovnih mest in delovnega okolja, ki bo spodbujalo delovno aktivne prebivalce k delovanju v domačem okolju, in ne zgolj h kratkoročnim fiskalnim ciljem.

Pogoj za učinkovito davčno okolje in sprejemanje kakršnih koli novih davčnih ukrepov pa je seveda učinkovit sistem pobiranja davkov. To vključuje predvsem razumen nadzor nad plačevanjem davkov in prispevkov, v okviru česar bi bilo vredno premisliti predvsem o uvedbi njihovih naknadnih plačil kot o delu kazni za njihovo neplačevanje. Dodaten ukrep, o katerem bi bilo vredno ponovno razmisliti, je tudi uvedba mehanizma obrnjene davčne obveznosti za DDV na področju trgovanja z električno energijo in zemeljskim plinom v Sloveniji. To je eden izmed ukrepov proti davčnim utajam, ki ga dosedanje vlade, kljub enostavnosti in nevtralnosti ukrepa, iz neznanega razloga niso (hotele) implementirati. Pri tem je ključna tudi digitalizacija plačevanja in pobiranja davkov, predvsem v smislu odprave administrativnih ovir in nevšečnosti ter poenostavitve obračuna in plačila davkov ter drugih dajatev.

So stranke dovolj strokovno podkovane?

Predvolilni čas kliče k pregledu programov političnih strank, ki svoje volivce nagovarjajo tudi s programi na področju obdavčitve. Predvsem je zanimiva analiza, kakšno pomembnost stranke namenjajo temu področju. Predlagani ukrepi so vsebinsko precej različno razdelani, od enostavno populistično usmerjenih, ki obljubljajo popolno davčno razbremenitev na vseh področjih, do premišljeno zastavljenih postopnih sprememb, ki naj bi vodile k postopnemu prestrukturiranju davčnih bremen in so dejansko bolj ali manj razvojno naravnane.

Podroben pregled davčnih rešitev, ukrepov oziroma obljub v volilnih programih pa pokaže, do so predlagane rešitve pri vseh političnih strankah vsebinsko premalo razdelane, ostajajo na osnovnem navajanju vsebinsko različnih ukrepov, manjkajo pa strokovno dodelani predlogi s poglobljeno analizo učinka in medsebojne povezljivosti, kar kaže na to, da stranke nimajo strokovnega kadra, ki bi bil sposoben in motiviran za prihodnji strateški razvoj tega področja. Davki in povezane vrste obdavčitve so v širšem pomenu precej kompleksno področje, zato predlogi, ki namigujejo zgolj na redistribucijo obdavčitve delovne sile v obdavčitev kapitala, ne vzdržijo resne presoje.

Pri obdavčitvi dela predvsem manjkajo dodatne specifične davčne olajšave. Ena od takšnih bi lahko bila olajšava za donacije, ki bi na drugi strani spodbujala družbenokoristne aktivnosti državljanov in omogočila večji priliv sredstev neprofitnim organizacijam, zavodom in društvom.

Davčno področje je izrazito kompleksno in prihodnje ureditve bodo morale upoštevati posebnosti posameznih davkov ter njihovo medsebojno odvisnost in vzročno-posledično razmerje; predvsem obdavčitve dela – dohodnine in socialnih prispevkov, kapitala – davka na dohodek pravnih oseb, potrošnje – davka na dodano vrednost ali premoženja – davka na nepremičnine. Slovenija kot država članica EU mora seveda biti skladna z mednarodnimi standardi obdavčitve in evropsko zakonodajo, hkrati pa si prizadevati za to, da se uvedejo lokalni ukrepi in rešitve, ki bodo predvsem razvojno naravnani.

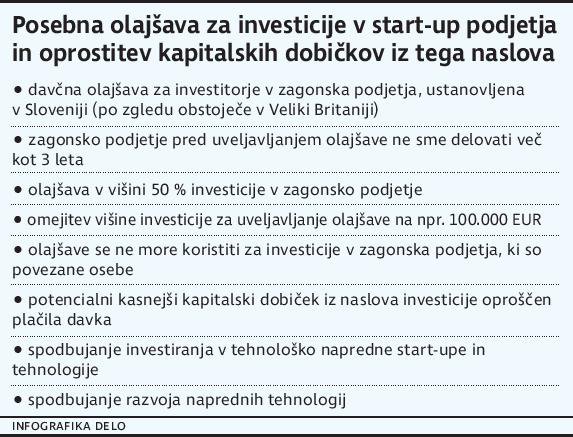

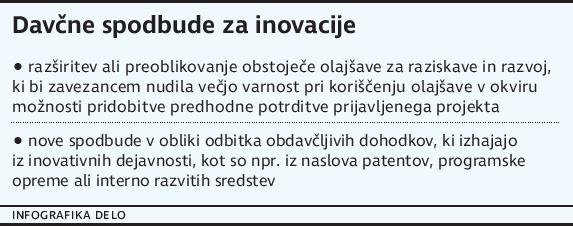

Predlogi, ki jih v volilnih programih slovenskih strank pogrešamo, so predvsem vezani na inovativne načine obdavčitve oziroma spodbude, ki bi dosegle razvojno naravnane segmente slovenskega gospodarstva. Evropske države na primer trenutno že poznajo rešitve, ki omogočajo pomembne davčne razbremenitve za tako imenovane inovativne dohodke, ki izhajajo na primer iz naslova različnih intelektualnih pravic ali razvoja programske opreme. Takšne ureditve lahko dokazano pripomorejo k razvoju posameznih sektorjev, predvsem pa k razvojnim aktivnostim, kot je povečanje patentiranih izumov ter njihov nadaljnji razvoj. Ciljno usmerjene rešitve spodbujajo (nadaljnji) razvoj specifičnih sektorjev. Eden takih, ki v Sloveniji kaže izjemen potencial, so zagonska (angl. start-up) podjetja, ki na začetku svojega razvoja potrebujejo tudi spodbudno in nezavirajoče davčno okolje. Ukrepi na tem področju so lahko raznovrstni, od razbremenitve administrativnih ovir do posebnih davčnih ukrepov, katerih namen je spodbuda razvoja tehnološko naprednih rešitev. Številne evropske države tako na primer poznajo posebne olajšave za investitorje v zagonska podjetja, ki veljajo za tvegane oblike naložb.

Plačevanje davkov = nezaželena aktivnost

Morda ni naključje, da se je v Sloveniji razvil izrazit potencial domačega znanja, ki se navezuje na tehnologijo veriženja blokov. Zagonska podjetja, ki kažejo potencial na tem področju, iščejo predvsem jasno regulirano okolje, ki jim ne bo postavljalo dodatnih ovir pri nadaljnjem razvoju ali nanje gledalo kot na tujek v družbi 'pravih' podjetnikov. To je odlična priložnost, ki bi jo veljalo izkoristiti in zagonskim podjetjem omogočiti okolje preglednega poslovanja tudi v obdobju zbiranja finančnih sredstev in tako Slovenijo postaviti na svetovni zemljevid želenih destinacij za ustanovitev zagonskega podjetja.

Iz gospodarstva prihaja predvsem pobuda po razbremenitvi obdavčitve delovne sile, ki je, kot to ugotavlja tudi OECD, predvsem na področju socialnih prispevkov nujno potrebna. Ukrep določitve zgornjega praga plačevanja socialnih prispevkov, ki ga v svojih programih, neposredno ali posredno, povzema kar nekaj političnih strank, se zdi razumen, še posebno tedaj, ko je za posameznika koriščenje ugodnosti omejeno in ni vezano na vrednost vplačanih sredstev. Zato tovrstni ukrep tudi ne bi podiral obstoječe solidarnosti na področju socialnega zavarovanja, a bi državo prikrajšal za pomemben del prihodkov, ki pa bi jih tako ali tako morali pridobiti iz drugega vira. Pri obdavčitvi dela predvsem manjkajo dodatne specifične davčne olajšave. Ena takšnih bi lahko bila olajšava za donacije, ki bi na drugi strani spodbujala družbenokoristne aktivnosti državljanov in omogočila večji priliv sredstev neprofitnim organizacijam, zavodom in društvom. V ciljne ukrepe bi spadale tudi izboljšana zakonska podlaga in spodbude delodajalcev k nagrajevanju uspešnosti delavcev iz naslova dobička podjetij.

Plačevanje davkov je, še bolj kot drugje, v Sloveniji nezaželena aktivnost, pri čemer ob omembi teme vsakdo najprej pomisli na nalezljivo bolezen, ki se je nikakor ne moreš otresti, oziroma na enostransko plačilo, ki v zameno ne prinaša ničesar. V neoliberalnem času nam namreč manjka predvsem zavedanja, da so zbrana sredstva pomembna za delovanje in prihodnji razvoj družbe. Zaupanje v pregledno porabo sredstev in pravično obremenitev posameznika ali pravne osebe je ključ do zgraditve zaupanja v delovanje sistema, na katerem bo morala graditi tudi prihajajoča vladna ekipa.

Nekaj bolj inovativnih in razvojno naravnanih idej, morda uporabnih tudi za prihajajočo novo vlado, predstavljamo v nadaljevanju.

Alenka Gorenčič in Matic Bratož, Deloitte

Več iz rubrike

3D tisk pozitivno vpliva na gospodarstvo

Najpogosteje 3D tisk proizvaja slušne aparate, protetične pripomočke in tekaške copate.

Bomo trajnost dosegli z jedrsko fuzijo?

Znanstveniki dosegli stabilizacijo jedrskega zlivanja, kar je dober znak za prihodnost