Kmetijska zavarovanja: Ko gre v nekaj minutah celoletno delo v nič …

Le nekaj minut močne toče lahko popolnoma uniči pridelek. Celoletno delo, povezano z velikimi stroški, gre v trenutku po gobe – ne le da brez pridelka ni dobička, ne povrnejo se niti stroški vloženih sredstev. Vremenska tveganja so velika – zdi se, da čedalje večja – in nevarnost propada posevkov in plodov je resna grožnja pridelovalcem. Zakaj še vedno nismo našli rešitve?

Nekoč smo to reševali na nacionalni ravni z intervencijskimi zakoni, ki so opredeljevali, kdo je ob vremenskih nevšečnostih, ki so mu uničile pridelek, upravičen do državnih odškodnin, da bo lahko preživel leto in poskusil nadaljevati dejavnost. A tak način reševanja je prinesel veliko težav. Ne le da davkoplačevalce ogromno stane, tudi za pridelovalce je nezanesljiv; če je škoda nastala le na določeni lokaciji, to še ni bilo dovolj za sprejetje intervencijskega zakona, čeprav je na določeni mikrolokaciji pridelek lahko povsem uničen.

Izkoriščanje državnih pomoči?

Dušica Majer s kmetijsko-gozdarske zbornice je povedala, da je država leta 2003 uvedla sistemski zakon o odpravi posledic naravnih nesreč in tako prevzela breme odgovornosti za izpad pridelka in posledično dohodka na kmetijah.

2 % kmetijskih površin v Sloveniji je opremljenih z namakalnimi sistemi. Prav tako je delež površin s protitočnimi mrežami povsem neprimerljiv z našo severno in zahodno sosedo.

A sistem je pestilo veliko težav. »Takšna ureditev je bila slabo učinkovita, saj so jo spremljale dolgotrajnost postopkov, težave pri ocenjevanju nastale škode ter kronično pomanjkanje finančnih sredstev za pomoč prizadetim kmetijam,« je povedala. Pri tem se je razvila tudi prava folklora obtožb z vseh strani; kmetje so tarnali, da je njihova škoda napačno ocenjena in da ne dobijo dovolj pomoči, predvsem pa, da je ne dobijo dovolj hitro, obtoževali so velike pridelovalce, da so ugrabili sistem in poberejo vsa izplačila, nekateri so obtoževali pridelovalce, da sami premalo naredijo za zaščito pred škodo, ker tako ali tako računajo na državno pomoč, nekateri so šli celo tako daleč, da so obtoževali pridelovalce načrtnega skubljenja državne blagajne s sajenjem najobčutljivejših poljščin s čim manj truda in stroškov ter z vnaprejšnjo računico, da bo klavrn ali ničeln pridelek poplačala država z odškodninami.

Zavarovanje – končna odrešitev?

Če pridelovalcem uresničitev določenih tveganj prinese škodo, ki je brez tuje pomoči (skoraj) ne morejo preživeti, je rešitev jasna – pridelek naj zavarujejo! In res so že pred dobrimi petnajstimi leti zavarovalnice v Sloveniji pripravljale in zagotavljale sistem zavarovanj kmetijskih posevkov in plodov ter živali. Problem rešen? Niti ne. Dušica Majer je povedala, da je bil odstotek zavarovanosti v prvih letih zelo nizek, saj je takšno zavarovanje za pridelovalca velik strošek. Nekateri pridelovalci so tarnali, da bi jih pravo zavarovanje vsako leto stalo četrtino vrednosti pridelka. Pogoste obsežne škode ter odločitev za zavarovanje le tistih, ki živijo na najbolj tveganih območjih, so prinesle neprijetno kombinacijo za vse – draga zavarovanja, ki za zavarovalnice niso bila dobičkonosna.

Sedanja rešitev, ki se s številnimi spremembami izvaja od leta 2006, je državno sofinanciranje zavarovanj. Po besedah Dušice Majer je bila takšna odločitev sprejeta zaradi čedalje pogostejših naravnih nesreč in posledično povečevanja obsega sredstev iz proračuna za poplačilo škod. Država se je tako odločila spodbuditi večji obseg zavarovanj in s tem znižati strošek za davkoplačevalce ter večji delež stroška in predvsem odgovornosti prenesti na pridelovalce. Sofinanciranje zavarovanja lahko izkoristijo kmetijska gospodarstva, ki so vpisana v register kmetijskih gospodarstev in nimajo finančnih težav.

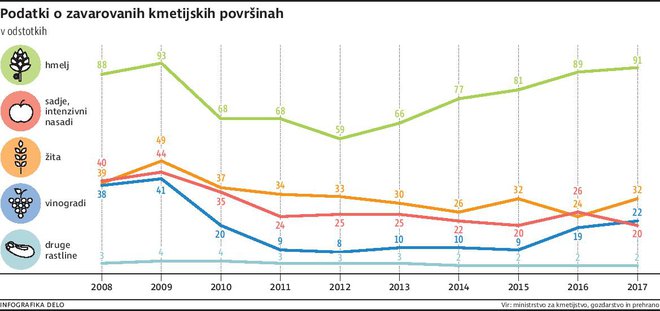

Delež zavarovanosti niha

Tabela kaže, da delež zavarovanih površin v zadnjem desetletju niha. Leta 2009 so bili deleži približno dvakrat tolikšni kot danes. Vzrok je v tem, da se sistem vsako leto spreminja. Na začetku programa sofinanciranja so številni pridelovalci ocenili ponudbo za ugodno, saj je država sofinancirala polovico premije. A pokazalo se je, da takšen model za zavarovalnice ni stabilen; v prvih letih so s kmetijskimi zavarovanji ustvarile kar nekaj izgube. Da bi zmanjšale finančno breme in povečale motivacijo pridelovalcev, da bi naredili vse, kar je v njihovi moči, za čim manjšo škodo na pridelkih, so uvedle tako imenovane odbitne franšize, torej delež škode, ki jo mora pridelovalec v vsakem primeru kriti sam. Najprej je bila odbitna franšiza 15-odstotna, se je pa v prihodnjih letih spreminjala. V Zavarovalnici Triglav so pojasnili, da sistem odbitnih franšiz uporabljajo v vseh razvitih evropskih in svetovnih sistemih kmetijskih zavarovanj. V večini primerov te franšize znašajo od 8 do 30 odstotkov. Za določene večje rizike lahko soudeležba pri škodi znaša tudi do 45 odstotkov. Prav pogoste spremembe zavarovalnih pogojev ter predvsem vsakoletno spreminjanje deleža, ki ga sofinancira država, je po mnenju Dušice Majer ena izmed osrednjih težav trenutne ureditve. »Slabost trenutnega sistema je, da nekaterih škod ni mogoče zavarovati, da so odbitne franšize previsoke in ne vodijo do ekonomske ustreznosti sistema ter da delno temelji na proračunskih sredstvih, ki se letno spreminjajo. To pomeni, da v kmetijstvu nimamo postavljenega dovolj stabilnega sistema zavarovanja, kar močno ovira odločitve kmetov za zavarovanje in onemogoča vzpostavitev stabilnega kmetovanja.«

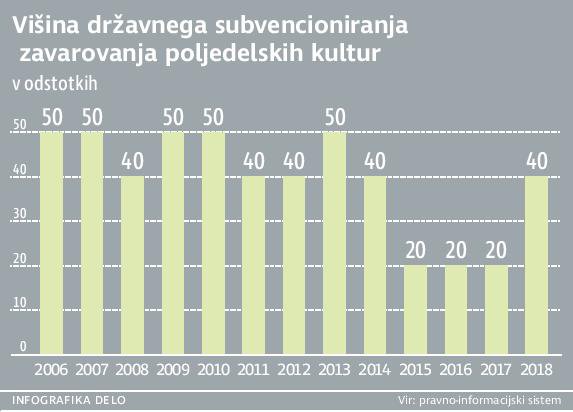

Za letošnje leto je delež sofinanciranja, ki ga krije država, 40-odstotni (v sadjarstvu, vinogradništvu in hmeljarstvo pa 50-odstotni), pred dvema letoma pa je bil zgolj 20-odstotni (v sadjarstvu 40- ter vinogradništvu 30-odstotni).

V času nižanja deleža sofinanciranja ter uvedbe relativno visoke odbitne franšize so mnogi pridelovalci izstopili iz sistema zavarovanj. Strošek zavarovanja so ocenili za previsok glede na to, koliko varnosti jim prinaša (spomnimo, proti nekaterim nevarnostim pridelka ni mogoče zavarovati). Nekaj ugodnosti je mogoče dobiti s tem, da pridelovalci ne sklepajo zavarovanj vsako leto posebej, pač pa sklepajo permanentna zavarovanja, kakršna nudi Agro Zavarovalnica, je povedal Benjamin Schlauer, direktor te slovenske podružnice avstrijske zavarovalne skupine.

Suša in toča odneseta pridelek

Čeprav pri nas suša in toča velikokrat odneseta pridelek, je le malo površin opremljenih z varovalnimi sistemi; v Sloveniji imata zgolj 2 odstotka kmetijskih površin namakalne sisteme, kar ni primerljivo z drugimi državami.

Je prav, da del stroškov obvladovanja tveganj v kmetijstvu nosimo vsi davkoplačevalci?

Še najvišji je delež v sadjarstvu; pri namakanju sadovnjakov je odstotek intenzivnih nasadov z oroševanjem ali namakanjem kljub temu relativno nizek (14 odstotkov), a v KGZ so zatrdili, da je eden izmed pomembnejših vzrokov za takšno stanje dolgotrajnost in zapletenost postopkov za pridobitev dovoljenj za namakanje. Tudi protitočnih mrež je malo, tudi teh je največ v sadjarstvu. Po podatkih KGZ je pokritost intenzivnih nasadov s protitočnimi mrežami v Sloveniji približno 15-odstotna (pri glavni sadjarski vrsti jablani skoraj 49-odstotna). Po njihovem mnenju je eden izmed razlogov relativno visoka vrednost investicije, ki znaša od 15.000 do 20.000 evrov na hektar, hkrati je finančna situacija v sadjarstvu slaba. V letih 2016 in 2017 sta spomladanski pozebi odnesli pridelek. Letos se sicer obetajo visoki pridelki, a to ne bo odrešujoče za naše sadjarje. Dober pridelek se obeta po vsej Evropi, kar pomeni nizke cene jabolk in slab finančni izplen za naše sadjarje. K obvladovanju tveganj še vedno močno pripomorejo zavarovanja. Po besedah Benjamina Schlauerja pri tem razni ukrepi za zaščito pridelka seveda pripomorejo tudi k nižji zavarovalni premiji.

V naši največji zavarovalnici so za zavarovanje proti posledicam suše razvili poseben produkt – indeksno zavarovanje posevkov pred nevarnostjo pomanjkanja padavin – meteorološka suša. Pri tej vrsti zavarovanja se ne ugotavlja posledic suše, pač pa se preprosto spremlja indeks padavin, ki kaže, koliko količina padavin odstopa od normalnih. Upravičenost do izplačila zavarovalnine se ugotavlja glede na vrednost indeksa, ne glede na realno škodo. Takšen sistem je občutno cenejši, ob tem pa še ne sili pridelovalcev v moralni hazard; v njihovem interesu je ves čas, da storijo vse za čim boljši pridelek.

Malo ponudnikov zavarovanj

Konkurence med ponudniki kmetijskih zavarovanj je v Sloveniji malo. Od uveljavljenih zavarovalnic ima polno paleto kmetijskih zavarovanj zgolj Zavarovalnica Triglav, ki po lastni oceni pokriva od 70 do 80 odstotkov kmetijskih zavarovanj v Sloveniji (to med njihovimi zavarovanji predstavlja približno 2 odstotka zavarovanj), ob tej pa še Agro Zavarovalnica. Sprva so tovrstna zavarovanja nudile tudi nekatere druge zavarovalnice, a so zaradi nedobičkonosnosti ukinile programe oziroma začele sodelovati z Agro Zavarovalnico in ponujati njene produkte. Če bi kdo sklepal, da majhna konkurenca prinaša predraga zavarovanja, se tokrat moti; tudi nekatere neodvisne analize so pokazale, da je bil sistem tovrstnih zavarovanj v Sloveniji pogosto nedobičkonosen. Nekdanja Zavarovalnica Maribor je celo zatrdila, da so jih prav izgube na tem področju prisilile v dokapitalizacijo. (V nasprotnem primeru bi se verjetno hitro namnožili tudi produkti drugih zavarovalnic.) Tudi v Zavarovalnici Triglav navajajo, da je pri njih razmerje med zbranimi premijami in škodami v obdobju 2008–2017 znašalo 1 : 1,32 v korist škod (merjeno v evrih). To je bila posledica predvsem nadpovprečno visokih škod po toči na trajnih nasadih in poljščinah v letih 2008 in 2009 ter posledica visokih škod po spomladanski pozebi (predvsem na sadju v letih 2016 in 2017).

Zakaj vsi nosimo stroške?

Večkrat se je pojavil očitek pridelovalcem, da naj svoja tveganja krijejo sami, namesto da moramo del stroškov nositi vsi pridelovalci. A zavedati se moramo, da je trg hrane globalen in nismo osamljen otok; sisteme sofinanciranja tovrstnih zavarovanj in palete drugih pomoči pridelovalcem poznajo tako v drugih državah Evropske unije kot drugod po svetu, vključno z ZDA (kjer v povprečju država sofinancira 62 odstotkov premije in kjer so imele lani največje zavarovalnice prav zaradi velikih škod ob katastrofalnih vremenskih razmerah daleč najslabše leto v zgodovini). Če torej hočemo ohraniti pridelavo hrane tudi na domačih tleh, moramo za to nekaj žrtvovati.

Obvezno zavarovanje?

Delež državnega sofinanciranja zavarovalnih premij niha iz leta v leto od 50 odstotkov pa zgolj do 20 odstotkov (za zavarovanje proti suši pa sofinanciranja sploh ni mogoče dobiti).

Ena izmed idej, ki se občasno pojavlja, je obvezno zavarovanje (po zgledu avtomobilskih zavarovanj), s tem bi namreč zagotovili ekonomsko varnost pridelovalcev ter pocenili zavarovalne premije, saj zavarovanj ne bi kupovali zgolj najbolj tvegani. Na kmetijsko-gospodarski zbornici tej rešitvi za zdaj niso naklonjeni. »Menimo, da bi izboljšan obstoječ sistem lahko dobro deloval. Uvede naj se stabilna najvišja možna stopnja državnega sofinanciranja ter razširijo zavarovalni paketi in hkrati naj se navzgor omeji odbitna franšiza. Poleg tega je bistveno, da se stroški pozavarovanja prenesejo na državo, za katastrofična tveganja pa naj se oblikuje rizični sklad, ki se aktivira pri škodah nad določenim odstotkom.«

Treba bo ukrepati

Dobro bi bilo čim prej presekati gordijski vozel, čeprav z eno samo potezo kot pri Aleksandru Velikem tu ne bo šlo. V preteklosti očitno ni bilo dovolj narejenega; ali so bile letine dobre in so o spopadanju s tveganji premalo razmišljali ali pa je bila takšna katastrofa, da drugih rešitev od klica državi na pomoč ni bilo. Ne glede na visoke stroške sistemov, ki varujejo posevke pred vremenskimi tveganji – naj so to namakalni sistemi ali protitočne mreže –, je verjetno edino smiselno nameniti več sredstev za spopadanje s tveganji; v sodelovanju države, zavarovalnic in pridelovalcev bi bilo smiselno povečati subvencije za tovrstno zaščito ter ustrezno znižati zavarovalne premije za pridelovalce, ki imajo takšna varovala nameščena in uporabljana. Hkrati je verjetno smiselno, da je subvencioniranje zavarovanja visoko, a se vzpostavi sistem, ki spodbuja pridelovalce k izkoriščenju subvencij za zaščitne sisteme. Za tak koncept je potrebna dolgoročna strategija, ki je nato tudi izpeljana – vsakoletno nenapovedljivo spreminjanje pogojev nas ne bo pripeljalo nikamor drugam kot v slabo delujoč drag sistem. Odškodnine iz državnega proračuna naj ostanejo omejene zgolj na škodne dogodke, za katera zavarovanje ni mogoče. Tako recimo letos kljub obilici toče država ne bo izplačevala odškodnin za to škodo, saj je ponujala sofinanciranje zavarovanja. Kdor je to izkoristil, bo prejel odškodnino od zavarovalnice. A to je skoraj edina pot – če se namreč pridelovalci (tudi z državno spodbudo) ne bodo prilagodili in zaščitili pred vremenskimi tveganji, bo naš sistem davkoplačevalce še vedno stal preveč, ekonomske varnosti pa pridelovalcem kljub temu ne bo omogočal.

Več iz rubrike

3D tisk pozitivno vpliva na gospodarstvo

Najpogosteje 3D tisk proizvaja slušne aparate, protetične pripomočke in tekaške copate.

Bomo trajnost dosegli z jedrsko fuzijo?

Znanstveniki dosegli stabilizacijo jedrskega zlivanja, kar je dober znak za prihodnost