Kdo lahko ustavi pohod diskontnih trgovcev

Ste zadnje čase kaj hodili po trgovinah najbolj priljubljenih slovenskih diskontnih trgovcev? Ste se zatem zapeljali še h kateremu od velikih tradicionalnih trgovcev? Če je odgovor ne, ste naredili natanko to, za kar si že nekaj časa prizadevajo diskontni trgovci, meni Matthias Queck iz podjetja LZ Retailytics.

Prva izbira?

»Nakupovanje je rutina,« je zbranim na konferenci FMCG Summit v Beogradu povedal Queck in nadaljeval, da je cilj diskontnih trgovcev postati del vsakdana čim večjega števila ljudi: »Želijo nas prepričati, da jih vključimo v našo dnevno rutino.« To bi radi dosegli na več načinov. Prvič, s povečevanjem nabora izdelkov v trgovinah. Aldi Nord naj bi povečal asortiman izdelkov za več kot petino, Lidl pa s 1800 na 2500 izdelkov. »Imamo vse, kar potrebujete,« po Queckovih besedah zatjujejo diskontarji, čeprav seveda to (še) ni res. A dejstvo je, da si želijo postati tako imenovani one-stop shop – trgovina, v kateri lahko stranke nakupijo vse, kar potrebujejo. So to že postali? »Diskonti niso nikjer one-stop shop,« so v odgovoru jasni pri Mercatorju.

Diskontni trgovci so si v večini evropskih držav že odrezali zajetne tržne deleže. S klasičnimi trgovci si delijo trg praktično na polovico. Na Norveškem je tržni delež diskontnih trgovcev skoraj 50-odstotni.

Lidl je v oglaševalskih akcijah pred dvema desetletjema zatrjeval, da je najcenejši, da je poceni. Danes, kot je poudaril Queck, tega ne počne več – vsaj ne tako očitno. Fokus je na ponudbi, izkušnji, kakovosti … kupci namreč že vedo, da bodo cene pri diskontnem trgovcu nižje. S subtilnimi znaki jim to diskontarji nenehno vcepljajo v podzavest – tudi kadar temu ni tako. Queck je navrgel primer z rdečimi navzdol obrnjenimi puščicami ob cenah, čeprav te dejansko niso znižane. Cene prilagajajo tudi na glede tržišče. Vendar ne vselej po pričakovajnih. Škatla piškotov stane tako v nemškem Lidlu na primer 1,59 evra, v Srbiji, kjer je življenjska raven bistveno nižja, pa kar 2,11 evra.

Jasno, tudi diskontarji bi radi predvsem zaslužili. Številne Slovence so med krizo prepričali z nizkimi cenami, zdaj jih želijo še z drugimi prijemi. Ste bili kdaj na primer v Hoferju ali Lidlu v ponedeljek ali četrtek? Če je odgovor pritrdilen, verjetno veste, kakšna gneča vas lahko pričaka zaradi katere od rednih akcij prodaje oblačil in druge posebne ponudbe, ki jo znata diskontna trgovca zelo dobro prilagoditi letnim časom, praznikom in drugim sezonskim pogojem.

Moč milijardnih investicij

»Iz strogih diskontarjev, ki ponujajo zgolj izdelke po nižjih cenah, se transformirajo v pametne diskontarje,« je poudaril Queck. Aldi Nord naj bi v prenovo trgovskih centrov po svetu vložil v petih letih vložil približno pet milijard evrov, Aldi Sud, pod okrilje katerega sodi tudi »naš« Hofer, naj bi načrtoval slabe tri milijarde evrov vredno širitev severnoameriške mreže, medtem ko je Lidl za vlaganja v naslednjih letih odmeril kar devet milijard evrov. Novi centri, ki se skladajo z novo poslovno filozofijo, so večji. V povprečju največje trgovine po površini ima Lidl na srbskem trgu, kamor je vstopil najpozneje. Podobno taktiko imajo v slovenskem Hoferju, kjer so razširili ponudbo že na 3000 vrst izdelkov. »Trgovine so tipske, zasnovane tako, da omogočajo hiter in pregleden nakup,« so v odgovorih za Svet kapitala zapisali pri Hoferju in dodali: »Obstoječe trgovine smo povečali na velikost približno 1100 kvadratnih metrov prodajne površine, prav tako imajo večjo površino vse novozgrajene trgovine.«

Z večanjem trgovskih centrov ter obsega in kakovosti ponudbe postajajo oziroma si želijo postati vse bolj podobni klasičnim trgovcem. Povezovalna tema skozi celoten obstoj diskontarjev ostajajo nižje cene, ki jih velike diskontne verige dosežejo z izpiljeno logistiko in enormnimi naročili izdelkov neposredno pri proizvajalcih, ki so si za uvrstitev na police največjih diskontarjev pripravljeni odpovedati lastnim blagovnim znamkam.

Diskontni trgovci so si v večini evropskih držav že odrezali zajetne tržne deleže. S klasičnimi trgovci si delijo trg praktično na polovico. Na Norveškem je tržni delež diskontnih trgovcev skoraj 50-odstotni.

Največja evropska trgovca sta diskontarja - Lidl in Aldi - in kot kaže se jima bo v v bodoče pri vrhu pridružil še kakšen. Samo do leta 2023 naj bi namreč evropski diskontarji zgradili 10 milijonov kvadratnih metrov novih prodajnih površin. Za primerjavo, v vseh Sloveniji jih je manj kot 6 milijonov kvadratnih metrov. Klasični trgovci naj bi v tem obdobju zgradili 5,9 milijona kvadratnih metrov prodajnih površin, so ocenili pri LZ Retailytics.

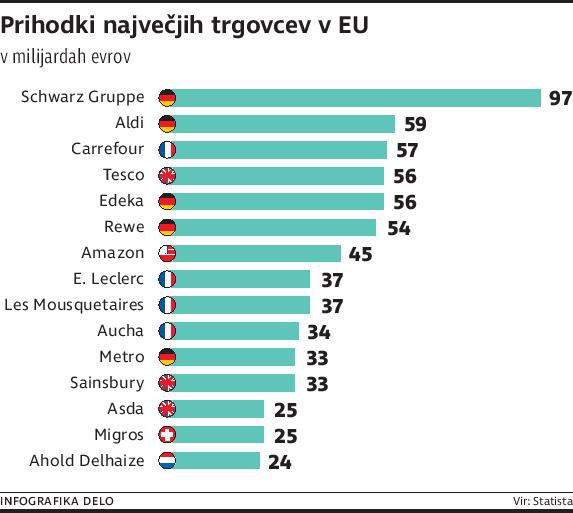

Nemški Aldi, ki ga sestavljata Aldi Nord in Aldi Sud, je lani po oceni Statiste skupno ustvaril 59 milijard evrov prometa. Schwarz Gruppe, nemška družinska družba, ki jo pri nas poznamo pod blagovnimi znamkami Lidl in Kaufland (na Hrvaškem), je medtem lani ustvarila kar 97 milijard evrov prihodkov. »Lidl je največji trgovec v Evropi, čeprav nima dominantnega položaja v nobeni državi,« je izpostavil Queck.

Diskontni trgovci – med večje v Evropi spadajo še norveška NorgesGruppen in Reitangruppen, portugalski Jeronimo Martins, španski DIA, pa Dansk Supermarked in italijanski Eurospin - so si v večini evropskih držav odrezali zajetne tržne deleže. Tam, kjer so prisotni že dlje časa, si s klasičnimi trgovci delijo trg praktično na polovico. Tako je na primer na Norveškem, kjer je tržni delež diskontnih trgovcev skoraj 50-odstotni, v Nemčiji je okoli 45-odstotni, na Danskem, Poljskem in v Španiji pa okoli 40-odstotni. Najnižje deleže imajo v državah, kot so Avstralija, Kanada, Švedska, Finska, Francija in ZDA. Čez lužo si Aldi počasi utrjuje položaj na trgu, tudi na krilih vse večje priljubljenosti blagovne znamke Trader Joe's, ki šteje že 500 trgovskih centrov. Lidl je v ZDA prišel šele lani in po nekaj težavah še ni dosegel preboja.

Pohod na Slovenijo

Hofer, Lidl in Eurospin v Sloveniji obvladujejo nekaj več kot 25 odstotkov trga. Zanimivo, čeprav je Lidl v absolutnih številkah precej večji od Aldija oziroma Hoferja v naših krajih, je v Sloveniji manj »uspešen«. Po naših izračunih je imel lani nekaj več kot 8-odstotni tržni delež.

Iz strogih diskontarjev, ki ponujajo zgolj izdelke po nižjih cenah, se transformirajo v pametne diskontarje.

V Sloveniji je imel Lidl lani s slabimi 360 milijoni evrov prihodkov od prodaje nekaj več kot desetodstotni tržni delež. Trenutno se lahko pohvali s 53 trgovskimi centri na sončni strani Alp. Do konca leta bo ta številka narasla na 55. Hofer je oktobra odprl že 84. trgovski center v Sloveniji, kjer ima po naših izračunih že več kot 12-odstotni tržni delež, saj je lani ustvaril skoraj 463 prihodkov od prodaje. Eurospin, ki je poleti odprl 49. trgovino v Sloveniji, je lani ustvaril slabih 127 milijonov evrov prihodkov.

Diskontni trgovci imajo danes v Sloveniji že več kot 26-odstotni tržni delež. Pri Lidlu ocenjujejo, da imajo še prostora za rast, pri čemer bodo še naprej poslušali kupce. »Z njimi oblikujemo zanimivo ponudbo izdelkov, ki je vsako leto bogatejša po številu izdelkov, predvsem pa po raznovrstnosti,« so poudarili in dodali, da so posebno uspešni s ponudbo neprehrambnih izdelkov, od športnih in modnih oblačil do gospodinjskih pripomočkov in orodij za domače mojstre.

Kljub določenim spremembam so opozorili, da ostajajo diskontna trgovina, ki intenzivno deluje v smeri optimizacije poslovanja in obenem stremi k izredno dobri nakupovalni izkušnji. Podobna je tudi filozofija Hoferja, kjer sledijo filozofiji ponudbe izdelkov najvišje kakovosti po najnižji ceni. »Vse prihranke, ki nastanejo z zniževanjem stroškov, v obliki znižanih cen v celoti prenesemo na kupce,« so pojasnili in dodali, da je to najpomembnejše načelo diskontne prodaje, ki na vseh ravneh optimizira procese z namenom ponuditi kupcu največ.

Slovenski trgovci se ne dajo

Poslovni model diskontarjev po eni strani ostaja zavezan enakim osnovam kot vselej, po drugi pa se pospešeno spreminja, toda mnogi so prepričani, da morda celo prepočasi. Živimo namreč v času vse večjega pomena spletnih prodajaln. V času gospodarske rasti, rastočih razpoložljivih prihodkov, ko potrošniki morda bolj kot na ceno gledajo na večje udobje nakupovalne izkušnje. To so veliki klasični trgovci že prepoznali. Vsi imajo namreč poleg trgovskih centrov vpeljan sistem spletnih naročil, katerih dostava je nad določenimi zneski brezplačna. Mnogi tako danes nakupujejo kar iz kavča. Tudi zaradi tega v Sparu, ki ima po prihodkih nekaj nižji delež od Lidla in Hoferja skupaj, niso pretirano zaskrbljeni. »Kupci dobijo pri nas vrhunsko storitev, svetovanje, širok izbor izdelkov in se zaradi tega vračajo k nam. Prav tako sta naša prednost spletna trgovina Spar online in kartica zvestobe,« so poudarili in se pohvalili, da je Spar izbralo za prvo trgovino največ, 30,5 odstotka, potrošnikov v Medianini tržni raziskavi.

156 milijard evrov so lani znašali skupni prihodki Lidla in Aldija – to je skoraj štirikratnik slovenskega BDP.

Največji trgovec v Sloveniji je še vedno Mercator, ki kljub padanju prihodkov in zmanjševanju prodajnih površin ohranja približno tretjinski tržni delež. »Kot ilustracijo dovolite podatek, da Mercator samo od slovenskih dobaviteljev vsako leto kupi za okoli 500 milijonov evrov blaga, kar je več, kot so letni prihodki največjega izmed diskontov pri nas,« so pokazali na prepad, ki še vedno zeva med najboljšim sosedom in diskontnimi zasledovalci. Zakaj so še vedno največji, so pojasnili z vsakodnevnimi prizadevanji zagotavljati kupcem predvsem vrednost za denar, najboljšo nakupovalno izkušnjo in širok asortiman izdelkov slovenskih blagovnih znamk s posebnim poudarkom na ponudbi domačih, lokalnih pridelkov in izdelkov. Podobno kot Spar vidijo svoje prednosti v intenzivnem razvoju trgovskih storitev in formatov trgovin – predvsem v spletni trgovini, storitvi M sken, aplikacijah M sken mobile, Moj M in mobilni denarnici M pay.

Tradicionalni in diskontni trgovci se zavedajo, da se potrošniki in njihove navade spreminjajo in da se vračajo le zadovoljni kupci. Za zdaj kaže, da bodo diskontarji s spremembami, ki jih uvajajo, nadaljevali uspešno pot pridobivanja tržnih deležev, zlasti na trgih, na katerih so prisotni manj kot desetletje in še niso povsem razvili potenciala svoje prodajne mreže. Toda za uspešen boj bodo morali najverjetneje (še) povečati pestrost ponudbe in se začeti posvečati razvoju spletnih prodajnih kanalov.

Več iz rubrike

3D tisk pozitivno vpliva na gospodarstvo

Najpogosteje 3D tisk proizvaja slušne aparate, protetične pripomočke in tekaške copate.

Bomo trajnost dosegli z jedrsko fuzijo?

Znanstveniki dosegli stabilizacijo jedrskega zlivanja, kar je dober znak za prihodnost