Kaj vse je dobro vedeti ob tarnanju zaradi prodaje NKBM?

Res je, država je za banko iztržila povprečno ceno v danih razmerah. A če že mečemo kamenje na prodajalce banke, je treba opozoriti, da iz posla ne poznamo celotnega učinka za državo. In če hočemo nekoga kriviti za slab posel, moramo začeti na začetku krize. Država je največ izgubila zaradi prepozne in prepočasne sanacije bančnega sistema.

Naj takoj opozorimo, da sta postopek prodaje in ustvarjena izguba dve različni zadevi. Če želimo ugotoviti, ali je država pri prodaji naredila dober posel, moramo prodano premoženje primerjati s tržnimi razmerami in pričakovanji. To pa ni neposredno povezano s poslom nakupa oziroma v tem primeru stroškom sanacije NKBM. Opozarjam na eno najbolj klasičnih napačnih interpretacij vlagateljev, ko ob prodajni odločitvi upoštevajo strošek nakupa, namesto da bi ocenili pričakovanja. Torej, ko se vlagatelj odloča o prodaji ali nakupu finančnega premoženja, mora razmisliti, kaj mu bo transakcija prinesla v prihodnje in ne, kaj mu je odnesla ali prinesla v preteklosti. V primeru Slovenije je ta morala upoštevati zahteve evropskih regulatorjev, predvsem pa učinek, ki bi ga prodaja NKBM morala imeti na druge napovedane postopke privatizacije. Žal tega drugega državi ni uspelo unovčiti.

Bi bilo za NKBM mogoče iztržiti več?

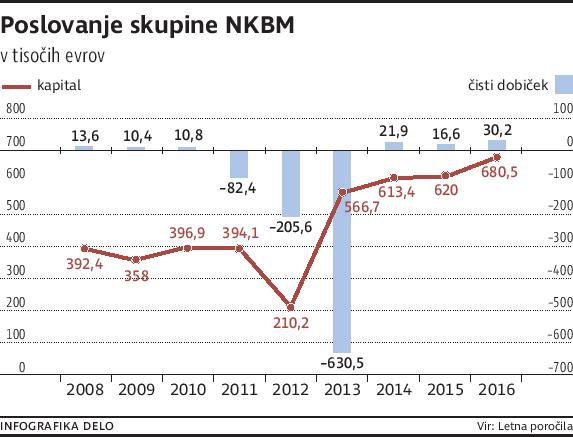

In kako se je v tem primeru izkazala država? Pošteno povedano ne ravno najbolje. Kupnina je bila v primerjavi s cenami drugih bank v podobnem položaju zelo zmerna. Še posebno če upoštevamo, da so si novi lastniki samo tri mesece po prevzemu izplačali 16,7 milijona evrov dividende. Dejansko je kupnina tako znašala dobrih 233 milijonov evrov, kar pomeni 14-kratnik zadnjega znanega čistega dobička na delnico in 38 odstotkov knjigovodske vrednosti delnice. Pri tem dodajmo, da so si novi delničarji tudi lani izplačali že 30,2 milijona evrov dividende, ki je »zrasla« že pred prodajo.

Izboljšano poslovanje NKBM namreč ni toliko posledica ukrepov novih lastnikov, ampak predvsem zmanjšanja slabitev in odprave rezervacij. NKBM je leta 2014, ko je imela 21,9 milijona evrov čistega dobička, odpravila za skoraj 20 milijonov evrov rezervacij, ki jih je v sanacijskem paketu naredila za stroške reorganizacije in zunajbilančne obveznosti. Leta 2015, ko je čisti dobiček znašal 16,6 milijona evrov, so odprave rezervacij za zunajbilančne obveznosti znašale 19 milijonov evrov. Skratka, novi lastniki so si samo na omenjenih dveh primerih pripisali za 39 milijonov evrov dobička, ki ga je država v postopku sanacije zaračunala izbrisanim lastnikom in upnikom. Brez tega NKBM v letih 2014 in 2015 ne bi imela opaznega dobička.

Preveč kuharjev, slaba juha

A ne glede na vse velja opozoriti, da je skromna kupnina predvsem posledica razmeroma slabo načrtovanega prodajnega postopka, konkretneje slabega marketinškega pristopa in omahovanja pri prodaji. Delno je vsemu temu botrovalo tudi nasprotovanje politike. Če bi država pravočasno in bolj pozitivno pristopila k prodajnemu postopku, bi ji verjetno uspelo zbrati več ponudb in po naši oceni bi za banko lahko iztržila od 50 do 100 milijonov evrov več, kot je.

Strošek sanacije je v rokah DUTB

Popolnoma drugo vprašanje je nastala izguba države.

Bi bilo za NKBM mogoče iztržiti več? Pri prodaji se država ni izkazala ravno najbolje. Kupnina je bila v primerjavi s cenami drugih bank v podobnem položaju dokaj zmerna. Še posebno če upoštevamo, da so si novi lastniki samo tri mesece po prevzemu izplačali 16,7 milijona evrov dividende.

V konkretnem primeru je država v NKBM leta 2013 vložila 850 milijonov evrov in poleg tega od nje leta 2014 odkupila za 972 milijonov evrov slabih terjatev, za katere je plačala malo manj kot 300 milijonov evrov. Država je s prodajo res naredila pol milijarde evrov kapitalske izgube. A kot rečeno, ključno vprašanje je, ali je bila prodaja izvedena v primernem trenutku. Po naši oceni so bile razmere za prodajo banke ugodne, in kot smo že omenili, je večja težava sam potek prodajnega postopka in posledična sposobnost prodajalca, da iztrži dobro ceno. Koliko je država v resnici izgubila z NKBM, bo znano šele, ko bo unovčeno tudi odkupljeno slabo premoženje banke.

Sekundarni učinek pa so seveda tudi davčni prihodki. In s tem pridemo do ključnega vprašanja sanacije bančnega sistema. Ko gre za prodajo državnega premoženja je treba upoštevati, da sam kapitalski dobiček ni vedno ključni podatek za izvedbo transakcije. Država ima namreč pozitivne učinke tudi zaradi delovanja banke, zato imajo podjetja več denarja, več dobička, več zaposlujejo in posledično plačujejo več davkov. Kakšen je ta učinek, lepo kaže ocena izgube, ker je Slovenija tri leta odlašala s sanacijo bančnega sistema. Primerjava z drugimi državami pokaže, da je imela Slovenija v preteklih treh letih nadpovprečno rast, ki jo lahko pripisujemo odboju gospodarstva po sanaciji bančnega sistema. Samo v državno blagajno se je s tem v preteklih treh letih nateklo okoli pol milijarde evrov dodatnih davkov.

Odlašanje podvojilo strošek sanacije

A če hočemo govoriti o oškodovanju davkoplačevalcev, je treba zgodbo začeti na začetku gospodarske krize leta 2009. Strošek sanacije slovenskega bančnega sistema bi bil precej manjši, če bi bile dokapitalizacije bank izvedene pravočasno in bi imele banke zadostno kapitalsko podporo za potrebne manevre. Res pa je, da bi marsikateri tajkun, predvsem zaradi pomanjkljivega notranjega nadzora v bankah, potem doživel drugačno usodo. A ne glede na vse, škoda je nastala na dveh ravneh. Prva je sama neposredna finančna injekcija sanacije bank, druga raven pa je nedelovanje bančnega sistema med letoma 2009 in 2013 ter posledično manjša gospodarska aktivnost.

Če bi se država odločila dokapitalizirati največji državni banki že leta 2009, ko so to storile banke v soseščini, bi potreben vložek v NKBM znašal od 300 do 400 milijonov evrov (odvisno od drugih sanacijskih ukrepov). Pri tem pa je treba opozoriti, da bi v tem primeru vsaj polovico lahko prispevali zunanji vlagatelji in ne država. Tako je sanacija NKBM (vključno z dokapitalizacijo, izvedeno leta 2012) stala skoraj milijardo evrov, od katere je država prispevala okoli 900 milijonov evrov.

Štiri milijarde evrov izgubljenih davkov

A še hujši je učinek na gospodarstvo. Zaradi pozne sanacije bančnega sistema je Slovenija med letoma 2010 in 2013 doživela hud posojilni krč, ki je vplival tudi na manjšo gospodarsko rast. Bančni posojilni krč je v tem obdobju zmanjšal gospodarsko aktivnost Slovenije in Slovenija je v času krize ustvarjala okoli pet odstotkov manjši BDP, kot bi ga, če bi bil bančni sistem pravočasno in zadostno kapitalsko podprt. Država je s tem v letih 2010 in 2014 izgubila okoli štiri milijarde evrov davkov in prispevkov. Pri tem moramo sicer opozoriti, da to ne pomeni tudi toliko več davčnih prilivov. Država je namreč sušo v državni blagajni reševala tudi z novimi in višjimi davki, ki ne bi bili potrebni, če bi se država sanacije bančnega sistema lotila pravočasno. Skratka, zaradi prepočasne sanacije je izgubljala država in izgubljali so tudi prebivalci in podjetja. Ekonomist Jože P. Damijan je pred časom ocenil, da so vsi učinki odlašanja sanacije bančnega sistema znašali okoli 27 milijard evrov.

Ali je bila dokapitalizacija bank preobsežna?

Če je v banke leta 2013 steklo več denarja, kot je bilo potrebno, to ni slabo, saj se je s tem še dodatno utrdila finančna stabilnost sistema. Banke imajo namreč vsaj okoli 80 odstotkov bilančne vsote financirane s posojili. Zaupanje vlagateljev je zato ključno, če hoče banka dobiti ustrezne vire financiranja. Dobra primerjava je, denimo, zgodba največje nemške banke, ki so jo kar nekaj let napadali tako zaradi prevelike izpostavljenosti do tveganih finančnih instrumentov kot tudi zaradi tako imenovanih okostnjakov v omarah. Deutsche Bank je v tem desetletju naredila več dokapitalizacij, čeprav je imela vsaj formalno zadostno kapitalsko ustreznost. Dokapitalizacijo leta 2013 pa je izvedla predvsem zato, da bi pomirila vlagatelje in jim dokazala, da ima dostop do kapitalskih trgov, če je treba.

Dokapitalizacija banke ni bila preobsežna; napačno je bila izvedena, zato je bila povzročena škoda upnikom in delničarjem banke.

Vsekakor je bil slovenski bančni sistem leta 2013 v zelo nezavidljivem položaju in potrebna dokapitalizacija je zato skoraj morala biti večja, kot je bilo formalno nujno za zagotavljanje kapitalske ustreznosti. Tudi pri poslovanju je zadostna dokapitalizacija bankam omogočila normalnejše poslovanje glede na zelo slabo poslovno okolje, sicer bi bile še vedno zelo omejene pri posojanju.

Veliko denarja za veliko zapletov

Ključno vprašanje zato ni, ali je bila dokapitalizacija prevelika, ampak ali je bila pravilno izvedena sanacija in ali je bilo breme sanacije pravilno zaračunano. Poenostavljeno povedano, v Banki Slovenije so pri stresnih testih za ugotavljanje potrebne dokapitalizacije predvideli, da bodo banke z izgubo poslovale tudi v letih 2014 in 2015, ter posledično dodale kar nekaj potrebe po svežem kapitalu. Toda ta strošek so naložile starim lastnikom in upnikom, ki so jih razlastili. Poglejmo NKBM: ta je leta 2013 prejela 850-milijonsko dokapitalizacijo Republike Slovenije. Od tega zneska je bilo pol milijarde evrov v denarju, preostanek pa v obveznicah Republike Slovenije. Ključ za izračun potrebnega obsega dokapitalizacije pa je bil, da bo banka med letoma 2013 do 2015 utrpela 1,665 milijarde evrov izgub, sama pa je bila pripravljena »požreti« zgolj 780 milijonov evrov. Akumulirana izguba, ki se je nato zgodila, je bila polno milijardo manjša od ocenjene. Dejansko ustvarjena izguba, vključujoč tudi izgube ob prenosu slabih terjatev na DUTB, je znašala 561 milijonov evrov. To po našem mnenju ne pomeni, da je bila dokapitalizacija banke preobsežna, a se moramo potem pridružiti stališču kritikov, da je bila izvedena napačno in da je bila povzročena škoda upnikom in delničarjem banke.

V konkretnem primeru bi bilo zato za državo veliko bolje, da bi se predhodno dogovorila s podrejenimi upniki banke in jih vključila v postopek dokapitalizacije. V tem primeru bi upniki imeli namreč možnost »sodelovati« pri prihodnji uspešnosti ali neuspešnosti banke. Stroška sanacije to ne bi bistveno spremenilo in tudi ne vloge države. Bi pa bila s tem odpravljena večina stroškov sodnih sporov in drugih postopkov. Poleg tega bi bil tudi pozitiven učinek na samo zaupanje vlagateljev v delnica banke, kar bi olajšalo izstop države iz naložbe.

Koliko sta s prevzemom zaslužila Apollo in EBRD

Sklad Apollo si je s prevzemom NKBM premoženje z računovodskimi popravki in dividendami lahko povečal za 378 milijonov evrov, EBRD pa za 94 milijonov evrov. Opozarjamo, da gre večinoma za računovodske manevre. Toda pri obeh ima to lahko zelo velik vpliv na njihove poslovne izkaze.

Slovenski bančni sistem je bil leta 2013 v zelo nezavidljivem položaju in dokapitalizacija je zato skoraj morala biti večja, kot je bilo formalno nujno za zagotavljanje kapitalske ustreznosti.

Lastnik NKBM je Biser Bidco iz Luksemburga, ki naj bi bil v 80-odstotni lasti skladov Apollo in petinski lasti EBRD. Družba ima sedež v Luksemburgu, predvsem zaradi davčnih ugodnosti. Biser Bidco je za NKBM odštel 250 milijonov evrov. Kapital NKBM je konec leta 2016 znašal 680 milijonov evrov, sredi lanskega leta pa se je zaradi izplačila dividend zmanjšal na 675 milijonov evrov. NKBM je po prodaji tudi izplačala za 46,9 milijona evrov dividend.

Družba Biser Bidco seveda NKBM konsolidira v svojih poslovnih izkazih, to pomeni, da je z nakupom računovodsko zaslužila 425 milijonov evrov do sredine lanskega leta. Opozarjamo, da gre za računovodsko prevrednotenje naložbe. Tržna vrednost NKBM je bistveno nižja, in če bi bila banka zdaj spet prodana, bi lastniki morali vpisati izgubo.

Povsem realen pa je zaslužek z dividendami. Biser Bidco si je namreč izplačal skupaj 46,9 milijona evrov dividend, ki so družbi tako v letu nakupa kot tudi lani prinesle velik dobiček. Sicer ni znano, ali so si lastniki luksemburške družbe dobiček razdelili.

Glede na lastniški delež, bi moral Apollo naložbo polno konsolidirati, EBRD pa bi jo praviloma vrednotil po kapitalu. To pomeni, da se je vrednost naložbe v poslovnih izkazih Apolla povečala za 378 milijonov evrov, kar bi se moralo poznati tudi v vrednosti sklada.

EBRD, če je NKBM zaradi 20-odstotnega deleža ocenil po kapitalu, tudi zdaj naložbo vrednoti 94 milijonov evrov več, kot je bil njegov vložek ob nakupu.

Več iz rubrike

3D tisk pozitivno vpliva na gospodarstvo

Najpogosteje 3D tisk proizvaja slušne aparate, protetične pripomočke in tekaške copate.

Bomo trajnost dosegli z jedrsko fuzijo?

Znanstveniki dosegli stabilizacijo jedrskega zlivanja, kar je dober znak za prihodnost