Izbrisani in poteptani ali izbrisani in poplačani?

Starejši gospod ni bil nikdar vesten bralec novic. Zato je bil toliko bolj šokiran, ko ga je bančnica na drugi strani okenca podučila, da njegovih podrejenih obveznic ni več. »Kako jih ni več?« je začudeno vprašal. »Izbrisali so jih,« mu je odvrnila. Bilo je pri istem okencu, kamor je leta 2010 prinesel 200.000 evrov – plod desetletnega dela na in ob nemških gradbiščih, od katerega si ni mogel obetati visoke pokojnine. V trenutku je ostal brez vsega. Brez naložbe, ki je bila po tedanjih obljubah bančnikov donosna in varna pred tako rekoč vsem, razen pred nečim tako neverjetnim, kot je bankrot največje slovenske banke.

Izbris podrejenih obveznic v slovenskih bankah je ustvaril na desetine ali celo stotine takšnih zgodb in vse čakajo na epilog sage o sanaciji slovenskega bančnega sistema, ki kljub drugačnim pričakovanjem ni prinesla bistvene rasti obsega kreditiranja gospodarstva. Vlogo Godota v bančni drami je prevzelo ustavno sodišče, ki v primeru razlastninjenja imetnikov podrejenih obveznic odlaša z odločitvijo že več kot tisoč dni. Pospeška na poti do končne odločitve ni dalo niti mnenje Sodišča EU, h kateremu so se doslej prvič po usmeritve zatekli slovenski ustavniki.

»Ustavno sodišče bo odločitev sprejelo takoj, ko bo mogoče,« so sicer zapisali v odgovoru za Svet Kapitala in dodali, da kljub prednostni obravnavi pravzaprav nimajo posebnega roka za njeno sprejetje. Dan, ki ga s strahom in upanjem pričakujeta nasprotujoči si strani – vlada in Banka Slovenije na eni strani ter imetniki izbrisanih podrejenih obveznic na drugi – se tako še vedno odmika v prihodnost.

Avstrija kot zgled za Slovenijo?

Vmesni čas lahko uporabimo za pregled dogajanja v sosedskih državah, kjer vzporedno s slovensko zgodbo sanacije bank poteka cela vrsta zgodb reševanja problematičnih bank po novi bančni direktivi (BRRD), ki terja od držav, da pred uporabo davkoplačevalskega denarja porazdelijo breme sanacije med vlagatelje, kot so imetniki podrejenega dolga in navadnih obveznic, in lastnike bank.

Prav v tem tednu se je na primer Dunaju uspelo sporazumeti z lastniki navadnih in podrejenih obveznic propadle bančne skupine Hypo, za katere je z 11 milijardami evrov jamčila Koroška. Zgodba sega v isto obdobje kot začetki slovenske sanacije, a s to razliko, da so Avstrijci pri Hypu najprej dosegli večmilijardno dokapitalizacijo brez uporabe pravil bail-in. To se je zgodilo leto pozneje, ko je milijardna kapitalska luknja terjala izbris 890 milijonov podrejenih obveznic. Toda avstrijsko ustavno sodišče je deset mesecev pozneje, povsem samostojno, brez zamudnega posvetovanja s Sodiščem EU, odločilo, da se terjatve upnikov ne sme kar izbrisati. Vse odtlej so tekla pogajanja med vlado ter imetniki obvezničarji nekdanje Hypo banke, ki se je vmes prelevila v slabo banko Heta. V tretje se jim je končno uspelo sporazumeti. Imetniki navadnih obveznic bodo s konverzijo terjatev v posebne državne obveznice ob trenutnih obrestnih merah prejeli okoli 90-odstotno poplačilo, lastniki podrejenih obveznic pa približno pol nižje.

V večini primerov uporabe pravil bail-in, z izjemo Slovenije, so bili mali nepoučeni imetniki podrejenih obveznic vsaj delno ali celo v celoti poplačani. Tako je bilo leta 2013 ob reševanju nizozemske banke SNS Real, kjer se je zgodil eden prvih izbrisov podrejencev v EU, na Cipru je prišlo do konverzije v delnice bank, v Španiji so jih poplačale banke same, in sicer v 84 do 89 odstotkih nominalne vrednosti.

V Banki Slovenije so opozorili, da poplačila upnikov v teh primerih niso posledica sistemskih rešitev, ki bi bile del sanacijskih ukrepov, temveč odločitev bank samih. »Takšno ravnanje zasebnih bank je bilo praviloma utemeljeno s skrbjo, da bi zaradi neustreznih praks nekaterih trpel negativne posledice in izgubo zaupanja celoten bančni sistem.« Tako ne gre za samaritanstvo, saj banke skrbijo tudi za lasten interes, pri čemer z odkupom po diskontu hkrati ustvarijo še kratkoročni dobiček. Podobno so reševale 3,4-milijardno kapitalsko luknjo grške banke, pred izbrisom pa je z odkupi obveznic z diskontom krepila kapitalsko ustreznost tudi naša Factor banka, a so ji v Banki Slovenije, tedaj še pod vodstvom Marka Kranjca, to izrecno prepovedali, čeprav bi bil zaradi tega potreben izbris manjši.

Proti evropskim pravilom o razporeditvi bremena sanacije bank na pleča vlagateljev se trenutno v primeru najstarejše svetovne banke Monte Paschi dei Sienna krčevito bori predsednik italijanske vlade Matteo Renzi. Za zavarovanje manjših nepoučenih vlagateljev se je boril tudi v preteklosti. Z uredbo vlade je bil v primeru izbrisa podrejenih obveznic štirih manjših bank (Banca Marche, Banca Popolare dell'Etruria e del Lazio, Cassa di Risparmio di Ferrara in Cassa di Risparmio di Chieti) ustanovljen poseben sklad za poplačilo malih, socialno ogroženih vlagateljev. Ti so morali dokazati, da so imeli manj kot 100.000 evrov finančnega premoženja in letni bruto dohodek nižji od 35.000 evrov.

Ustavni sodniki bank ne bodo obvarovali pred tožbami

Odločitev ustavnega sodišča, naj bo kakršnakoli že, ne bo rešila vseh vprašanj – po oceni Vseslovenskega združenja malih delničarjev (VZMD) je bila v pravnih mnenjih o sporni noveli zakona o bančništvu prepoznana kršitev kar petih ali šestih kategorij ustavno varovanih načel in pravic –, ki se porajajo v primeru slovenskega izbrisa podrejenega dolga. Vendar bo pomembno usmerila dialog med bankami, Banko Slovenije in razlastninjenimi upniki. Protiustavnost sporne novele zakona o bančništvu bi bila velik udarec za že tako načeti ugled Banke Slovenije, ki je bila pretekla leta večkrat tarča organov pregona, nazadnje julija, ko so preiskovalci iskali dokaze o domnevno protipravno pridobljeni koristi zaradi izbrisa 257 milijonov evrov podrejenega dolga NLB.

Toda nekaj je jasno že danes. Upniki bodo še naprej sprožali sodne spore. »Vlagatelj lahko zahteva plačilo odškodnine od Banke Slovenije, če dokaže, da je ta odgovorna za nastalo škodo, ker ni ravnala z ustrezno skrbnostjo,« so pojasnili v centralni banki in dodali, da mora odškodninski zahtevek temeljiti na dokazu, da bi bile terjatve dejansko poplačane, če izredni ukrepi ne bi bili uporabljeni. Podobna usoda lahko čaka tudi komercialne banke, ki lahko pričakujejo tožbe zaradi potencialno zavajajočega trženja finančnih instrumentov. »V drugih državah je to najpogostejša podlaga za vsaj delno nadomestitev izgube vlagateljev v zvezi z ukrepi sanacije bank,« pravijo v Banki Slovenije.

Dolga vrsta tožnikov

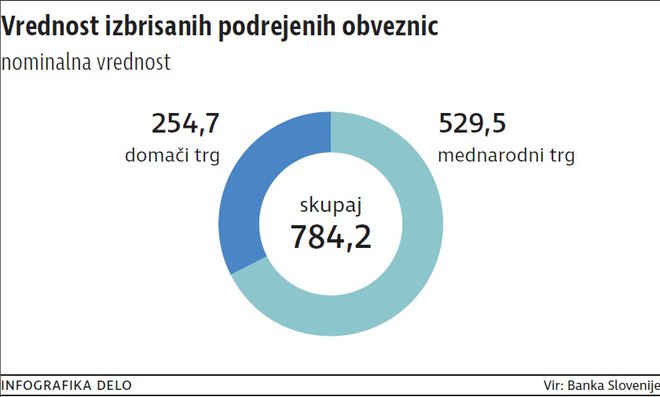

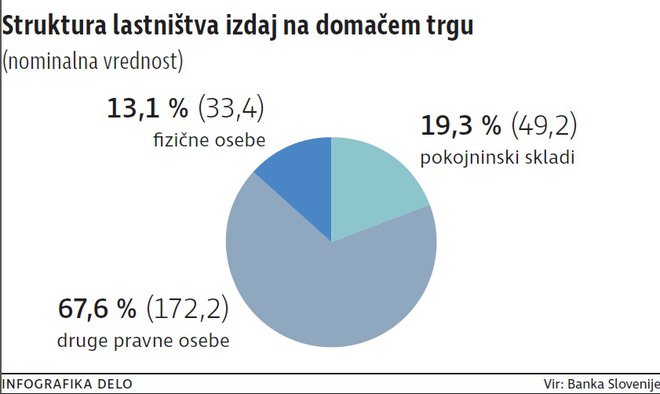

Vseh zahtevkov bi se lahko nabralo kar lepo število, skupno je bilo razlastninjenih namreč več kot 1600 vlagateljev. Nominalna vrednost podrejenih obveznic je ob njihovi izdaji znašala 785 milijonov evrov, pred izbrisom pa jih je bilo v obtoku še za okoli 600 milijonov evrov. Približno tretjina teh je bila izdanih na slovenskem trgu. Gospodinjstva, med katerimi je cela množica malih, nepoučenih vlagateljev, ki so ostali brez vsega, so imela v lasti okoli 30 milijonov evrov izbrisanih podrejenih obveznic.

Povprečni vložek malih vlagateljev znaša okoli 26.000 evrov, a je v resnici za večino še precej nižji, saj povprečje dvigujejo premožnejši posamezniki. Privatizacijski mogotec Igor Lah je, denimo, prek svojega ciprskega podjetja v podrejene obveznice Banke Celje vložil 3,5 milijona evrov, med fizičnimi osebami pa je najbolj izpostavljen podjetnik Jožef Čas, ki je bil lastnik treh milijonov podrejenih obveznic Probanke.

Med dobro poučene imetnike podrejenih in hibridnih instrumentov lahko uvrstimo tudi doktorja biofizike Tadeja Kotnika, ki že od vsega začetka opozarja na sumljive okoliščine sanacije slovenskih bank. Prvi podpisnik pobude za ustavno presojo izbrisa podrejenih obveznic ministrstvu za finance očita uklanjanje zahtevam nižjih uradnikov iz Bruslja, ignoriranje množice odklonilnih pravnih mnenj in zavajanje poslancev, ki so zakon sprejeli. »Slovenija je očitno morala postati neke vrste predloga za nadaljnja reševanja bank v EU,« je dejal med zagovarjanjem teze, da so bili rezultati obremenitvenih testov bank, ki so pokazali 4,8-milijardno kapitalsko luknjo, dogovorjeni tako, da je bil manko kapitala ravno pravšen za upravičenost izbrisa podrejencev.

O tem, kakšna bi morala biti odločitev ustavnega sodišča, ne dvomi, poseg v lastninsko pravico imetnikov podrejenih obveznic je bil po njegovem protiustaven. Kotnik ima sicer v zgodbi jasen osebni interes, saj je imetnik okoli 600.000 evrov podrejenih obveznic (v nominalni vrednosti), za katere je po lastnih besedah plačal 200.000 evrov. Približno polovico jih je kupil po 50 do 60 odstotkov nominalne vrednosti, po tem, ko je država naredila izbris v NLB, NKBM in Abanki, pa je do podrejenega dolga Banke Celje prišel celo z 90-odstotnim popustom, zaradi česar ga je ekonomist dr. Igor Masten označil za mrhovinarja.

Po bitki je lahko biti general

V kakofoniji argumentov, ki sta jih obe strani servirali javnosti med samim procesom sanacije bank in v obdobju preštevanja »živih in mrtvih« po njenem dokončanju, se pogosto pozablja na stanje, v katerem so bili slovenske banke in slovensko gospodarstvo leta 2013 – v času stopnjevanja napetosti med Ljubljano in Brusljem.

Slovenija je dotlej več let odlašala s ključnimi reformami in sanacijo bank, za katero se je že davnega leta 2009 zavzel Masten. Ko so spomladi 2013 EU pretresale izredne težave Cipra, ki je bil zaradi povezanosti z Grčijo prisiljen zaprositi za evropsko pomoč, je vrtinec špekulacij vase posrkal prav Slovenijo. Politična nestabilnost in nepremišljene izjave odhajajočega premiera Janeza Janše, ki je ob vsaki priložnosti klical trojko, so naslikale Slovenijo kot »novi Ciper«. Zahtevani donosi na finančnih trgih so se marca istega leta povzpeli proti nevzdržnim sedmim odstotkom, začela so se pojavljati vprašanja o tem, kje bomo dobili sredstva za sanacijo bank. Pred skrivnostno 1,5 milijarde evrov vredno in izredno drago zaprto izdajo obveznic so pred durmi rožljali »bruseljski biriči«.

Danes se morda res zdi, da so bile predpostavke obremenitvenih testov bank prestroge, slovenska politika pa v odnosu do Bruslja preveč popustljiva, toda časovna stiska in pritiski mednarodnih trgov zaradi preteklih grehov vlade so bili resnični. Čeprav je Slovenija po osmih zaporednih četrtletjih krčenja BDP v zadnjem četrtletju 2013 začela rasti, je bilo alternativ vse manj. »Konec leta 2013 so imele banke v bilancah za več kot 11 milijard evrov slabih posojil, večina je bila zavarovana z nepremičninami oziroma delnicami takrat že slabo delujočih ali propadlih podjetij. Vrednost padca zavarovanj v bankah je bila tako velika, da je bila potrebna dokapitalizacija,« se je letos spominjal usodnega obdobja Jazbec in dramatično sklenil: »Če ne bi reševali bank, danes ne bi imeli nobene več.«

A če uspe oškodovancem dokazati, da so se Jazbec in drugi krepko, morda celo namerno, zmotili, potem jim tudi za njih neugodna odločitev ustavnega sodišča ne bo zastavila poti do poplačila.

Več iz rubrike

3D tisk pozitivno vpliva na gospodarstvo

Najpogosteje 3D tisk proizvaja slušne aparate, protetične pripomočke in tekaške copate.

Bomo trajnost dosegli z jedrsko fuzijo?

Znanstveniki dosegli stabilizacijo jedrskega zlivanja, kar je dober znak za prihodnost