Bančništvo nikoli več ne bo enako

Račun v mobilni banki N26, ki nima niti ene poslovalnice in deluje zgolj na spletu, je letos slovenski finančni upravi (Furs) prijavilo 2241 fizičnih oseb. V veliki večini so to slovenski davčni rezidenti, peščica pa je tudi tujcev, ki želijo na primer za poslovanje pridobiti davčno številko in prijavijo račun.

Omenjena mobilna banka je bila ustanovljena v Nemčiji leta 2013, konec lanskega leta pa je dobila bančno licenco in postala dostopna za komitente v številnih evropskih državah. Prihodnje leto se širi na ameriški trg, kjer je, kot je dejal ustanovitelj in šef N26 Valentin Stalf, »večina bančnih proizvodov še slabših kot v Evropski uniji«. Ključna prednost banke N26, pri kateri ima potrošnik prav tako bančni račun in bančno kartico (izdajatelj je Mastercard), so, sodeč po ocenah uporabnikov, znatno nižje provizije in posledično visoki prihranki.

Če je treba zdaj pri plačevanju ali nakazilih na spletu navajati podatke o bančnih računih oziroma plačilnih karticah, bo to kmalu preteklost.

N26 je le ena od »novih« finančnih institucij, ki bodo močno bremenile bančništvo. Banke imajo zdaj monopol nad podatki o bančnih računih in nad plačilnimi storitvami strank, kar pa Evropska unija z januarjem prihodnje leto odpravlja. Novosti, ki jih bo uvedla direktiva o plačilnih storitvah (PSD2), naj bi po pričakovanjih spremenile bančništvo, kot ga poznamo. Z vidika potrošnikov naj bi se izboljšalo, banke pa bodo postavljene pred izziv.

Ko danes govorimo o bančništvu, govorimo še vedno predvsem o bankah, a kot napovedujejo poznavalci, se bo to kaj kmalu spremenilo in pogovor o bančništvu bo v resnici pogovor o finančnih storitvah, finančnih produktih.

Plačilo na zahtevo

Direktiva PSD2, katere določila bo v Sloveniji povzel zakon o plačilnih storitvah, uvaja dve ključni novosti – prva je storitev odreditve plačil. Gre za novo obliko plačilnih storitev, ki se, kot so pojasnili na finančnem ministrstvu, uporablja predvsem pri spletnem nakupovanju. »Te plačilne storitve omogočajo nakupovanje v spletni trgovini z vzpostavitvijo programske povezave med spletnim mestom trgovca in spletno bančno platformo plačnikovega ponudnika plačilnih storitev, ki vodi račun«, torej bank. Če je treba zdaj pri plačevanju ali nakazilih na spletu navajati podatke o bančnih računih oziroma plačilnih karticah, bo to kmalu preteklost. Ponudniki storitve odreditve plačil – to bodo lahko tudi novi igralci na trgu, ki ne bodo nujno banke – bodo imeli dostop do plačilnih računov posameznikov, zato bo dovolj le klik. Posameznik, ki bo opravil oziroma zahteval plačilo, bo prejel podatke o opravljeni plačilni transakciji, kadar bo to ustrezno, bodo podatke poslali tudi prejemniku plačila, na primer trgovcu.

Ključni cilj je bolj povezan in učinkovit evropski trg plačil, ki bi bil odprt tudi za druge ponudnike, ne le banke, pri čemer bi bila plačila varnejša, stroški za potrošnike pa nižji.

Direktiva odpira pri tem vrata v bančništvu institucijam, ki niso banke. Podjetja, ki bodo ponujala storitev odreditve plačil v Sloveniji, bodo morala kljub temu pridobiti dovoljenje Banke Slovenije, a te storitve bodo lahko opravljala tudi druga podjetja, ki bodo pridobila dovoljenje pristojnega organa kakšne druge države članice. Če mora banka pridobiti dovoljenje oziroma licenco posebej v vsaki državi, kjer želi delovati, bo za ponudnike storitve odreditve plačil dovolj le ena.

Po nekaterih pričakovanjih bo ta nova storitev, ki bo od bank zahtevala znatne prilagoditve informacijske tehnologije, tudi zaradi varnostnih zahtev, bankam do leta 2020 »odvzela« okoli devet odstotkov prihodkov, ki jih danes ustvarijo s plačili komitentov, in ti so leta 2015 predstavljali četrtino vseh prihodkov bank. Banke, ki v spremenjeni verigi plačil ne bodo imele več neposredne komunikacije s potrošniki – zaradi omejenega dostopa bi bilo lahko oteženo tudi oglaševanje bančnih storitev –, ne bodo več tekmovale le z bankami, ampak z vsemi, ki bodo ponujali finančne storitve.

Enotni pregled nad finančnim položajem

Druga storitev, ki jo uvaja direktiva, je zagotavljanje informacij o vseh plačilnih računih komitenta pri vseh bankah, kar pomeni, da bodo vsi podatki o vseh računih posameznika oziroma podjetja zbrani na enem mestu. Posameznik ali podjetje bo imelo tako celovit pregled nad svojim finančnim položajem. Tudi to bo znatno povečalo konkurenco med bankami, saj bo imel posameznik podatke zbrane na enem mestu in jih bo tako lažje primerjal.

Je mogoče pričakovati tudi aplikacijo za primerjavo vseh stroškov različnih ponudnikov bančnih storitev in produktov? Kot pojasnjujejo na finančnem ministrstvu, bo Banka Slovenije objavila seznam standardiziranih izrazov za najbolj reprezentativne storitve, povezane s plačilnim računom, za katere se plačuje nadomestilo, s čimer bo mogoča lažja primerjava nadomestil med posameznimi ponudniki plačilnih storitev. »Vendar zakon predpisuje le obveznost, da Banka Slovenije na svoji spletni strani omogoči brezplačen dostop do primerjave nadomestil, ki jih zaračunavajo ponudniki plačilnih storitev v Sloveniji,« so dodali.

Redko čez mejo po bančni produkt

Zakaj sploh direktiva PSD2? Njen ključni cilj je bolj povezan in učinkovit evropski trg plačil, ki bi bil odprt tudi za druge ponudnike, ne le banke, pri čemer bi bila plačila varnejša, stroški za potrošnike pa nižji.

Banke bi lahko poleg domačih bank in novih akterjev, ki vstopajo na trg, z uvajanjem novih pravil dobile še eno dodatno konkurenco – to je banke s sedežem v tujini. Posojilo pri banki s sedežem v Sloveniji, četudi je ta podružnica tuje banke, ne velja za bančno ali finančno storitev, ki bi jo potrošnik kupil »čez mejo«. Ne, takšnih je v evropskem prostoru, ki daje odprtim mejam velik pomen, vsega tri odstotke, in to kljub temu da so ponudbe v različnih državah, ko gre na primer za stroške zavarovalnih polic ali stroške kreditnih kartic, zelo različne. Storitev, za katero lahko v eni evropski državi potrošnik plača nekaj deset evrov, lahko stane v drugi državi več sto evrov. A če se potrošnik po cenejše in ugodnejše posojilo ni odpravil čez mejo v poslovalnico tuje banke, bi se lahko zanj hitreje odločil na spletu. Razmah spletne trgovine zagotovo kaže v to smer.

Priložnost za banke

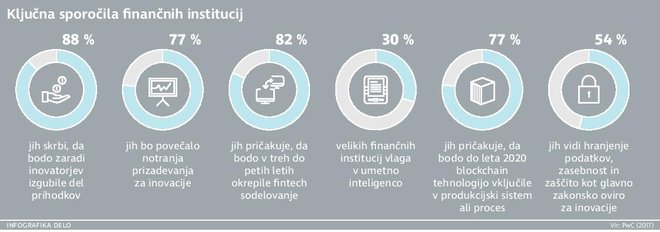

Banke se že nekaj časa srečujejo s padanjem prihodkov, prilagoditve in racionalizacije bodo zato nujne. Bankam, ki bodo sedele križemrok, zagotovo ne kaže dobro, uvajanje novih tehnologij bo nujno. Po nekaterih ocenah naj bi se svetovne naložbe v finančno tehnologijo (fintech) podeseterile na okoli 150 milijard dolarjev.

2241 fizičnih oseb, v veliki večini davčnih rezidentov Slovenije, je Furs prijavilo račun v mobilni banki N26, ki nima niti ene poslovalnice in deluje zgolj na spletu.

Ko se bo trg začel spreminjati, bo zelo drugačen od tega, ki ga poznamo, a to se ne bo zgodilo čez noč. V katero smer bo šel razvoj finančnega trga, bo odvisno predvsem od dveh dejavnikov – od tega, kako »domač« bo ostal oziroma kako evropski bo postal trg, in tega, ali bodo potrošniki ostali zvesti bankam ali bodo za plačilni promet uporabljali tudi druge nebančne institucije.

»Prihodnost bo zaznamoval sistem, kot se mu reče, odprtega bančništva,« pravi Aleksander Kurtevski, prvi mož Bankarta. Spremembe, ki se jim bodo morale prilagoditi tudi banke, na področju mobilnega bančništva bodo zagotovo velike. Še vedno ni jasno, kaj vse bo to potegnilo za sabo.

Unicredit je kot prva banka v Sloveniji omogočila odprtje bančnega računa brez obiska poslovalnice, NLB, kjer pripravljajo strategijo odprtega bančništva, pa načrtuje, kot smo poročali v Delu, pridobivanje posojila po spletu in brez obiska poslovalnice. Četudi posamezniki (sicer vedno manj) niso naklonjeni menjavi bank, je, kot kažejo raziskave, 37 odstotkov Evropejcev pripravljenih menjati banko, če jim ta ne ponudi sodobne tehnologije (up-to-date). Poti nazaj ni, vprašanje je le, ali bodo banke stopale dovolj hitro.

Brez provizij za uporabo kartice

Pri plačilih s plačilnimi karticami se pojavljajo različna nadomestila, ki jih plačujejo različni akterji, vključeni v transakcijo. A od 13. januarja prihodnje leto potrošniku prejemniki plačil pri plačilu s plačilno kartico, na primer pri nakupu letalske vozovnice, vstopnice ali česa podobnega, ne bodo smeli več zaračunati provizije za uporabo plačilne kartice. Tudi to je sprememba, ki jo uvaja direktiva PSD2, po oceni evropske komisije pa bodo potrošniki po vsej Uniji zaradi nove ureditve na leto prihranili več kot 730 milijonov evrov.

Več iz rubrike

3D tisk pozitivno vpliva na gospodarstvo

Najpogosteje 3D tisk proizvaja slušne aparate, protetične pripomočke in tekaške copate.

Bomo trajnost dosegli z jedrsko fuzijo?

Znanstveniki dosegli stabilizacijo jedrskega zlivanja, kar je dober znak za prihodnost