Zavarovanje fizičnega premoženja za življenje v oblaku?

Zavarovanja se v tej ali oni obliki pojavljajo že skozi tisočletja človeške zgodovine. Njihov cilj je zmanjšanje tveganj posameznikov. Kaj drugega je bil skupinski lov na mamute ali za posameznike smrtonosnega jamskega medveda? Potreba po delitvi tveganj se je z leti le še krepila. »Države in državljani so vselej potrebovali instrument, ki bi prerazporedil tveganja med množice ali na posameznike oziroma institucije, ki ga lahko prenesejo,« pišejo na spletni strani Investopedia.

Tako se je rodilo zavarovalništvo, ki je bilo stoletja v domeni cehov. V srednjem veku so ti mojstrom obrti povrnili stroške ob tedaj precej pogostih požarih, bolezni, ob smrti so skrbeli za njihove potomce. Pomorski cehi so podobno ščitili kapitane in vlagatelje v pomorske odprave. Zavarovanja so manjšala tveganje in prepričala vsako leto več ljudi, da so se umaknili s podeželja in od poljedelskega načina življenja v mesta, v trgovske in poslovne vode. Prve zavarovalnice, po vzoru današnjih, so se pojavile v 19. stoletju in se do danes niso bistveno spremenile. Ljudje in podjetja še vedno največkrat pri njih zavarujejo svoje premoženje.

A prav vloga premoženja se, predvsem v podjetniškem sektorju, zadnja leta spreminja. Najboljša podjetja, zlasti v razvitem svetu, ne vlagajo več toliko v fizično premoženje, v proizvodne linije, v stavbe, v strojno opremo. Vse več je vlaganj v neopredmetena sredstva, v vrednost blagovne znamke, nove poslovne modele, tehnološki razvoj in znanje zaposlenih, ki je po mnenju mnogih celo najbolj ključno za poslovni uspeh in rast produktivnosti.

Swiss RE: S transformacijo korporativnega sektorja ustvarja danes več vrednosti iz naslova storitev in neopredmetenih sredstev, prihaja do novih inovativnih zavarovalnih rešitev, ki ne temeljijo več na fizičnem premoženju.

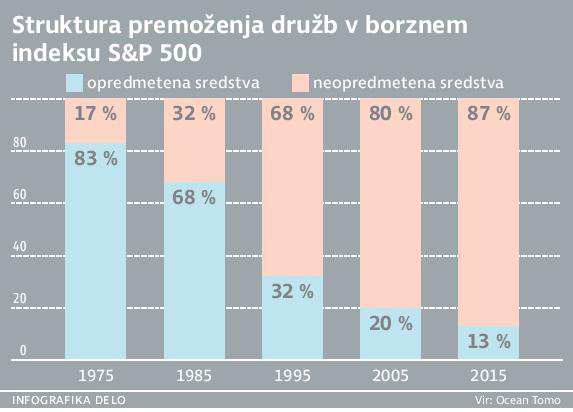

V tem so najbolj napredni Američani, kjer je rast vlaganj v neopredmetena sredstva precej višja od evropske. Posledično se je v zadnjih nekaj desetletjih močno spremenila sestava premoženja v največjih ameriških družbah. Podatki družbe Ocean Tomo, ki se ukvarja s finančnim svetovanjem, kažejo, da je fizično premoženje leta 1975 predstavljalo kar 83 odstotkov premoženja korporacij iz elitnega kluba podjetij v borznem indeksu S&P 500. Leta 2015, 40 let pozneje, pa naj bi fizično premoženje predstavljajo le še 13 odstotkov vsega premoženja. Nekatere največje družbe na svetu naj bi tako imele kar 87 odstotkov premoženja v neopredmetenih sredstvih. To pomeni, da imajo – vsaj v ZDA – podjetja danes bistveno več premoženja v intelektualni lastnini, kamor sodijo patenti, blagovne znamke, avtorske pravice, pa v poslovnih modelih ali metodologijah, znanju zaposlenih in dobrem imenu pri kupcih. Vprašanje, s katerim se morajo ukvarjati zavarovalnice, pa je, ali imajo sočasno manj fizičnega premoženja, manj proizvodnih hal, strojev, manj avtomobilov, računalnikov, pisarn, skladišč …

»S transformacijo korporativnega sektorja, ki je bil nekoč bogat v fizičnem premoženju, danes pa ustvarja več vrednosti iz naslova storitev in neopredmetenih sredstev, nastajajo nove inovativne zavarovalne rešitve, ki ne temeljijo več na fizičnem premoženju, temveč na zavarovanju tveganj pri denarnem toku in dobičku,« so zapisali pri eni največjih pozavarovalnic na svetu Swiss Re.

Razvoj ne pomeni konca sveta za zavarovalnice

Se bo sčasoma zgodilo, da podjetja v razvitem svetu ne bodo imela več fizičnega premoženja, ki bi ga zavarovalnice lahko zavarovale? Bodo ostale brez pomembnega dela posla? Glede na zgoraj opisane trende je mogoč tudi tak sklep. Pri čemer bi morala biti prihodnost celo še bolj črna. Če so podjetja nekoč zgolj selila svoje proizvodne obrate v tretji svet, kjer je bila delovna sila neprimerno cenejša, danes selijo svoje poslovanje v računalniške oblake.

Kljub temu se ti trendi za zdaj ne kažejo v močno negativnih trendih na trgu zavarovanj fizičnega premoženja podjetij. Še več, nekateri opozarjajo, da je fizičnega premoženja kljub očitnemu premiku k vlaganjem v neopredmetena sredstva danes več kot pred na primer desetletjem. Sliko namreč popači močna rast obsega premoženja v neopredmetenih sredstvih. Jonathan Knowles, ki se med drugim ukvarja z vlaganjem v zavarovalnice, ugotavlja, da se je obseg fizičnega premoženja v ameriškem gospodarstvu med letoma 2005 in 2015 okrepil za več kot dvakrat, na 5400 milijard dolarjev.

Nova realnost, nova tveganja

Fizičnega premoženja, ki bi ga podjetja želela zavarovati, bo torej še nekaj časa dovolj za zavarovalnice. V Zavarovalnici Triglav, največji zavarovalnici pri nas, so leta 2016 na področju ožjih premoženjskih zavarovanj (zavarovanje požara in elementarnih nesreč ter drugo škodno dogajanje) pobrali tri odstotke višjo premijo kot leto pred tem. »Rast premije je rezultat sklenitve večjega števila novih poslovnih partnerstev z domačimi poslovnimi subjekti, postopnega oživljanja javnih in zasebnih infrastrukturnih investicij ter rasti mednarodnih zavarovanj,« so pojasnili.

Zavarovalnica Triglav: Podjetja, ki poslujejo pretežno v oblaku, se večinoma odločajo za sklepanje raznih odgovornostnih zavarovanj, kot sta zavarovanje splošne odgovornosti in zavarovanje poklicne odgovornosti, ter za morebitna zavarovanja proti hekerskim vdorom.

Prav tako so dosegli rast na področju splošnega zavarovanja odgovornosti, in sicer 14-odstotno, kar pripisujejo predvsem četrtino večjemu obsegu zbranih premij pri zavarovanju odgovornosti za izdelke in devetodstotni rasti pri največji zavarovalni podvrsti – zavarovanju splošne odgovornosti. Ta so zanimiva tudi za podjetja, ki se zanašajo na nove tehnologije. »Podjetja, ki poslujejo pretežno v oblaku, se večinoma odločajo za sklepanje raznih odgovornostnih zavarovanj, kot sta zavarovanje splošne odgovornosti in zavarovanje poklicne odgovornosti, ter za morebitna zavarovanja proti hekerskim vdorom,« so še dodali v Zavarovalnici Triglav, kjer pa zavarovanj proti hekerskim napadom še ne ponujajo.

A to se bo moralo spremeniti. Allianzov barometer tveganj na podlagi raziskave med 1900 strokovnjaki iz 80 držav namreč ugotavlja, da so kibernetska tveganja takoj za izpadom poslovanja drugi največji poslovni rizik za leto 2018 (pred petimi leti so bila šele na 15. mestu) in lahko povzročijo največjo dolgoročno škodo. Samo lani so hekerji z napadi dobili dostop do podatkov o 143 milijonih uporabnikov. Naravne nesreče so med tveganji šele na tretjem mestu.

Kljub novim tehnologijam ostaja zavarovanje strojev in drugega fizičnega premoženja pomemben del zavarovalniške panoge.

Dejstvo je, da vstopamo v novo fazo tehnološkega napredka, ki bo prinesel nove oblike izpostavljenosti, ki jih ne predvideva in ne vsebuje nobena od današnjih zbirk podatkov, poudarjajo pri Zavarovalnici Triglav: »Posledica tega je, da bomo morali zavarovatelji razviti modele, ki bodo temeljili bolj ali manj na ocenah in predpostavkah in ne toliko na izkušnjah.«

Pravilna ocena tveganj, ki jih prinašata nova tehnologija in razvoj, bo priložnost za zavarovalnice, da se na nova tveganja odzovejo z razvojem novih zavarovalnih produktov. »Zavarovalna panoga bo s svojim znanjem in obvladovanjem tveganj vsekakor odigrala pomembno vlogo pri uveljavljanju in uporabi nove tehnologije in razvijajočih se dejavnosti,« so dejali v Zavarovalnici Triglav. Toda hkrati bodo pomembno vlogo še naprej igrala tudi zavarovanja fizičnega premoženja.

Katero zavarovanje je nujno za podjetnike

Katera zavarovanja so za podjetnike najpomembnejša, je odvisno od tega, s kakšno dejavnostjo se ti ukvarjajo. »Poslovno premoženje vsakega podjetja je vsak dan izpostavljeno vrsti nevarnosti, ki se jim kljub vsem varnostnim ukrepom ne moremo izogniti,« poudarjajo v Zavarovalnici Triglav, kjer menijo, da mora podjetnik skleniti tista zavarovanja, s katerimi zagotavlja najbolj učinkovito zaščito svojega premoženja. Mednje štejejo zavarovanja pred naravnimi oziroma elementarnimi nevarnostmi, požarom, morebitnimi posrednimi finančnimi izgubami, ki bi jih podjetnik utrpel zaradi poškodovanega ali uničenega poslovnega premoženja, zavarovanja pred izgubo ali zmanjšanjem poslovnega premoženja zaradi poplačil škode, ki bi jo zaradi njegovega ravnanja utrpele tretje osebe, in še druga zavarovanja.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.