Zavarovalniške goljufije v Sloveniji

Koliko je zavarovalniških goljufij, je seveda nemogoče vedeti – podatki kažejo, da se število popisanih goljufij veča tako v svetu kot pri nas, a tu gre verjetno razloge bolj kot razmahu goljufij pripisati velikemu trudu zavarovalnic pri odkrivanju zlorab. Če so zavarovalnice pri nas po osamosvojitvi temu področju namenjale precej malo pozornosti, se je to v zadnjih letih močno spremenilo. O tem, kako zelo se trudijo odkrivati prevare, pričajo podatki Zavarovalnice Triglav, kjer pojasnjujejo, da pri njih za obvladovanja prevar skrbi več služb: za skladnost poslovanja, za notranjo revizijo, za upravljanje s tveganji ter za preprečevanje, odkrivanje in raziskovanje prevar (SPORP). Imajo sistem, po katerem so vsi zaposleni dolžni sporočati sume prevar, ki jih zaznajo pri svojem delu. Te prijave zbira in nato obravnava SPORP. Ob zaznavi ponavljajočih se ali podobnih primerov prevar opravijo dodatne interne kontrole.

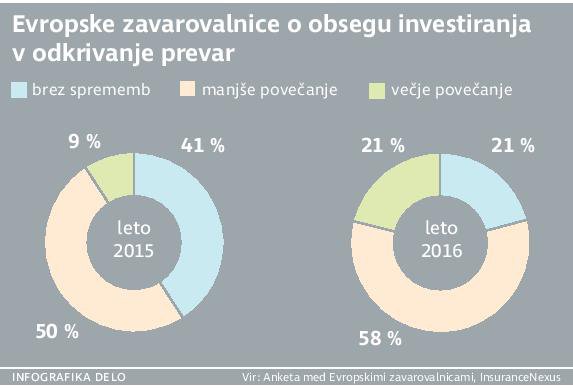

Pri tem jim pomaga ustrezna oprema; leta 2013 so vpeljali paketno računalniško rešitev za preprečevanje, odkrivanje in raziskovanje prevar, ki je njihovo osnovno IT-orodje v boju proti prevarantom. Program sestavljajo posebna programska orodja, ki jih po svetu poleg zavarovalnic in drugih finančnih družb uporabljajo tudi obveščevalne službe in policija. S ključnimi indikatorji sumov prevar jim program pomaga pri odkrivanju visoko tveganih zahtevkov in organiziranih kriminalnih združb. Orodje je usmerjeno predvsem v preprečevanje oškodovanja, saj omogoča hitro obdelavo zahtevkov in ustavitev izplačil v spornih primerih. Pri tem sodelujejo z detektivi, IT-forenziki, sodnimi izvedenci in drugimi strokovnjaki ter tudi s policijo in različnimi inšpektorati.

Koliko škode je zaradi goljufij?

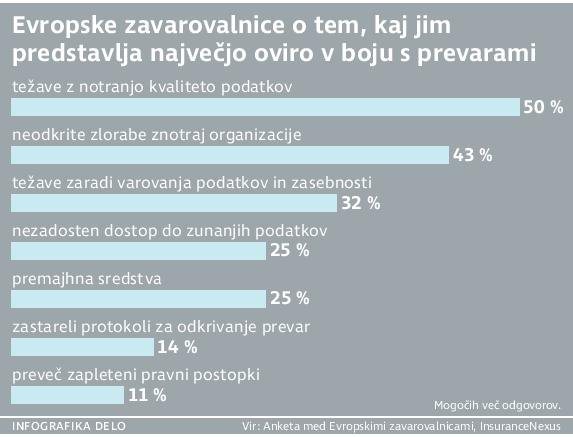

Ocene, kako obsežen primer so zavarovalniške goljufije, so različne. Izvršni direktor zavarovalnih primerov v zavarovalnici Adriatic Slovenica Miloš Milivojevič pravi: »O obsegu prevar in goljufij v zavarovalništvu kroži veliko različnih ocen in še več trditev, ki nimajo verodostojne podlage. Zavarovalniške goljufije so namreč del kriminalitete, ki se zelo hitro spreminja tako v pojavnih oblikah, času in tudi prostoru. Podatki o preiskanih sumih ali odkritih prevarah prav tako ne kažejo prave slike dogajanja, saj je podatek o številu primerov eno, znesek oziroma višina preprečenih neupravičenih izplačil ter povrnjeni znesek v odkritih goljufijah pa povsem drugo. Na splošno velja, da sprejemamo oceno o približno 4-odstotnem pojavu goljufij glede na zbrano bruto premijo.« Podobno nam je dejal Klemen Radetič iz službe za preprečevanje, odkrivanje in raziskovanje prevar v Zavarovalnici Triglav: »Strokovnjaki ugotavljajo, da je 10 odstotkov vseh škod po svetu posledica goljufij. Britansko združenje zavarovalnic denimo ocenjuje, da naj bi zavarovalnicam uspelo odkriti zavarovalniške goljufije v višini štirih odstotkov obračunanih kosmatih zneskov škod, medtem ko naj bi bilo neodkritih za šest odstotkov čistih prihodkov od zavarovalnih premij.«

Za domnevno ukradena vozila višjega razreda se je izkazalo, da so jih lastniki prodali združbi, ki takšne avtomobile preproda naprej na južni Balkan. Lastniki so tako računali na kupnino in še zavarovalnino ob prijavi kraje.

Po oceni Zavarovalnice Triglav naj bi bilo torej vseh zavarovalniških goljufij na slovenskem trgu za 113 milijonov evrov na leto. Čeprav ima beseda goljuf izrazito negativno konotacijo, pa je pogosto lokalno okolje do manjših posamičnih primerov zelo strpno in ravnanja goljufov ne označi za družbeno nesprejemljivo. Morda tak pogled tudi zato, ker mnogi zavarovalniške goljufije vidijo kot zločin brez žrtve. A temu ne moremo prikimati – celo tistim, ki si nemara mislijo, da se ne bodo vznemirjali, če imajo zavarovalnice zaradi tega manjše dobičke, je verjetno jasno, da se ti stroški prej ali slej prenesejo na vse zavarovance. Pri Zavarovalnici Triglav ocenjujejo, da v povprečju tako vsak Slovenec na leto plača kar 80 evrov več premije zaradi nepoštenja manjšine. Nekoliko nižjo oceno so nam posredovali iz zavarovalnice Generali, kjer menijo, da je ta znesek vsaj 50 evrov na zavarovanca.

Pošteni zavarovanci pa zaradi goljufij niso na slabšem le zaradi višjih premij, pač pa tudi zaradi okleščenih storitev, saj zavarovalnice zaradi prevelikih zlorab preprosto prenehajo ponujati zavarovanje za specifične dogodke ali pa navzgor omejijo izplačila – to se je v Sloveniji zgodilo po tistem, ko so se (tudi s pomočjo mnogih posrednikov) izrazito povečali zahtevki zaradi poškodb mehkih tkiv pri prometnih nesrečah. Ker je bolečine v vratu (kar je sicer pogosta posledica prometne nesreče) nemogoče preveriti in so mnogi udeleženci nesreč hlinili to poškodbo, so ob skokoviti rasti teh zahtevkov zavarovalnice izključile zavarovanje mehkih tkiv iz svojih polic ali pa omejile višino izplačila.

Prevaro je svetoval kar zavarovalniški agent. Njegovemu znancu je pogorela nova nezavarovana hiša, na istem naslovu (razlika je bila le v dodani črki ob hišni številki) pa je stala stara, zavarovana hiša, ki je pripadala njegovemu očetu z istim imenom in priimkom ...

Zaradi takšnega delovanja nekaterih posrednikov v zadnjem času v mnogih evropskih hotelih ugotavljajo, da naj bi se v njihovih restavracijah veliko Britancev zastrupilo – od leta 2013 je kar za 500 odstotkov več odškodninskih zahtevkov zaradi zastrupitev. Toda to je opaziti le pri britanskih turistih, drugi gostje hotelsko hrano še naprej prenašajo enako dobro kot prej. In kaj lahko se zgodi, da bodo zavarovalnice za britanske goste tovrstne odškodnine že vnaprej omejile – tako kot so tudi v Veliki Britaniji omejili izplačilo za poškodbe mehkih tkiv na 180 funtov.

Ali pa bodo ta zavarovanja prisiljene podražiti, kar bo povzročilo, da se bo še manj turistov zavarovalo. Na slabšem so v takšnih primerih seveda tisti, ki se jim omenjeni dogodki zares zgodijo.

Mehke in trde goljufije

Po številu je največ tako imenovanih mehkih goljufij, pri katerih se je škodni dogodek res zgodil, a zavarovanci z lažnimi podatki skušajo dobiti višjo odškodnino, kot jim pripada. V drugih primerih pa so odškodninski zahtevki povsem lažni oziroma goljufi načrtno priredijo dogodek ali dokaze oziroma kako drugače skušajo ogoljufati zavarovalnico.

Strokovnjaki ugotavljajo, da je 10 odstotkov vseh škod po svetu posledica goljufij.

V enem od odkritih primerov je zavarovanec uveljavljal škodo zaradi prometne nesreče, ki jo je doživel na Hrvaškem. Zavarovalnica je zaradi sumljivih podatkov zadevo podrobneje pregledala, še posebej se jim je zdelo nenavadno, da sta za vozilo polici za kasko in obvezno zavarovanje sklenjeni pri različnih zavarovalnicah. Kaj hitro so ugotovili, da je prva zavarovalnica zavrnila kasko zavarovanje zaradi obsežnih poškodb vozila (kar so tudi fotografirali), pri drugi pa očitno niso bili dovolj vestni, da bi vozilo pred zavarovanjem pogledali. Ker je bilo s fotografij prve zavarovalnice razvidno, da so poškodbe, ki jih je zavarovanec hotel uveljavljati, nastale pred začetkom zavarovanja, goljufija ni uspela. Na splošno je veliko poskusov goljufij pri avtomobilskih zavarovanjih. Za nekatera domnevno ukradena vozila višjega razreda se je izkazalo, da so jih lastniki prodali kriminalni združbi, ki takšna vozila preproda naprej v države južnega Balkana. Lastniki so tako računali na kupnino in še zavarovalnino ob prijavi kraje. Združba pa je tudi avto brez težav spravila iz države, saj je bila z lastnikom dogovorjena, koliko časa imajo, preden bo prijavil krajo policiji.

O tem, kako zavarovalnica ravna ob sumu goljufije, Boris Peršak, strokovni sodelavec zavarovalnice Generali za poizvedbe in raziskovanje prevar, pojasnjuje: »Pri zaznanem sumu na prevaro so vsi zaposleni dolžni posredovati naznanilo notranji službi za poizvedbe in raziskovanje prevar, ta primer pregleda ter po potrebi prek Slovenskega zavarovalnega združenja opravi poizvedbo o podobnih primerih pri drugih zavarovalnicah. Po Sloveniji imamo strateško razporejene pogodbene detektive, ki opravljajo terenske preiskave, zahtevnejše primere z mednarodnim elementom pa preiskujemo ob pomoči partnerjev iz naše mreže v tujini. Primere, kjer zberemo neizpodbitne dokaze, da gre za naklepno goljufivo ravnanje, naznanimo organom pregona.«

Tako je do organov pregona prišel tudi nenavaden primer iz naših krajev: gospa je najela vozilo, pa so ji ga nato v tujini ukradli. Tri mesece pozneje je pri drugem podjetju najela novo vozilo in tudi to so ji v tujini ukradli. Le dva tedna zatem je gospa pri tretjem podjetju spet najela vozilo in – uganili ste – že spet so ji ga ukradli. Ker je to vendarle sumljivo veliko naključje, je preiskava kmalu pokazala, da je šlo za poskus goljufije, in sodišče je presodilo, da mora gospa za rešetke.

Še bolj nenavaden primer se je zgodil pred več kot desetimi leti: gospod si je odsekal prst, za kar bi dobil visoko odškodnino. A izkazalo se je, da se je namerno sam poškodoval, da bi pridobil denar, zavarovalne police pa je sklenil malo pred tem pri kar sedmih zavarovalnicah, in sicer tako visoke, da bi ob svojih nizkih prihodkih mesečne premije dolgoročno težko plačeval. Na koncu je tako ostal brez prsta in brez denarja.

Boljša komunikacija med zavarovalnicami

Nekoč je šlo goljufom v prid dejstvo, da je bila komunikacija med zavarovalnicami slaba, kar pa se je že precej spremenilo. Peršak pojasnjuje: »Pri Slovenskem zavarovalnem združenju že več kot dvajset let deluje delovno telo, ki bedi nad obvladovanjem področja goljufij, zadnja leta so vanj vključene vse zavarovalnice, ki dejavno soustvarjajo razmere in okvir za uspešnejše odkrivanje in preprečevanje goljufivega ravnanja. Zavarovalnice imamo zakonsko podlago, da ob sumu na goljufijo izmenjujemo poizvedbe in podatke, kar poteka pregledno in sledljivo prek rešitve pri združenju. Namenskih črnih list goljufov nimamo, se pa ob sklepanju zavarovanja po potrebi preveri tveganost sklenitelja zavarovanja oziroma zavarovanca ali uporabnika, kar lahko hitro ugotovimo z različnimi analitičnimi in statističnimi orodji. Razen zakonsko zavezujočih zavarovanj imajo zavarovalnice diskrecijsko pravico odreči sklenitev zavarovanja vsem, za katere se pričakuje, da bi lahko ali so v preteklosti že bili vpleteni v sumljive dejavnosti – takšno možnost tudi uporabimo, da zaščitimo zbrane premije drugih zavarovancev, ki bi sicer bile izpostavljene tveganjem zaradi goljufivega ravnanja manjšine nepoštenih strank.«

Gospod si je odsekal prst, za kar bi dobil visoko odškodnino. Namerno se je poškodoval, da bi pridobil denar, zavarovalne police pa je sklenil tik pred tem. Na koncu je tako ostal brez prsta in brez denarja.

Eno tovrstnih ravnanj nepoštenih strank se je končalo dokaj nenavadno. Gospod je ugotovil, da so mu s parkirišča ukradli avto. Šel je na zavarovalnico in uspelo mu je vozilo kasko zavarovati, čeprav ga ni več imel. Da ne bi bilo preveč sumljivo, je pred prijavo kraje nameraval nekaj dni počakati. A tatovi so njegovo vozilo uporabili pri ropu pošte in ga nato zapustili, tako da je bilo v rokah policije, še preden je gospod avto zavaroval. Ko so se pri njem oglasili policisti, je svojo namero hitro priznal.

Pri zavarovalnici Generali pravijo, da jih bolj skrbijo sofisticirane prevarantske sheme, o katerih pa neradi govorijo. Povedali so le, da med največje prevare sodijo različne »zgodbe« o poškodovanju zalog blaga ali delovnih sredstev ter izgube prihodkov, največji tovrsten raziskan primer pri njih je presegal tristo tisoč evrov, sledi pa jim več primerov z zneski okrog sto tisoč evrov.

Včasih so tovrstne goljufije mogoče zaradi malomarnosti zavarovalnega agenta, prav tako niso bili redki primeri, ko so ti celo sodelovali pri goljufiji. Tako si je agent ogledal proizvodno halo, nared za zagon proizvodnje, in pripravil zavarovalno polico. Sklenjena so bila visoka požarna zavarovanja za opremo in zaloge ter za morebitno škodo, ki bi nastala tretjim osebam. Hala je kmalu nato pogorela. Zavarovalnici je uspelo dokazati ne le, da je šlo za nameren požig, pač pa tudi, da v hali ni stala vrhunska oprema, temveč odsluženi stroji in blago, namenjeno predelavi, kar bi sicer moral ugotoviti že agent ob ogledu.

Miloš Milivojevič, Adriatic Slovenica: O obsegu prevar in goljufij v zavarovalništvu kroži veliko ocen. Zavarovalniške goljufije so namreč del kriminalitete, ki se zelo hitro spreminja tako v pojavnih oblikah, času in tudi prostoru.

V nekem primeru pa je prevaro svetoval kar zavarovalniški agent. Njegovemu znancu je pogorela nova nezavarovana hiša, na istem naslovu (razlika je bila le v dodani črki ob hišni številki) pa je stala stara, zavarovana hiša, ki je pripadala njegovemu očetu z istim imenom in priimkom. Agent je predlagal, naj skušajo uveljavljati škodo prek očetove police. Prevara ja najprej uspela, a jo je zavarovalnica v nadaljnjih postopkih odkrila in dobila zavarovalnino povrnjeno.

V Zavarovalnici Triglav imajo popisanih več kot 350 shem goljufij, vseeno pa vedno naletijo še na nove, drugačne. Eden od bolj očitnih primerov goljufije je bil, ko je poklicni igralec nogometa v obdobju, ko naj bi bil sodeč po odškodninskem zahtevku poškodovan, vseeno nastopal za svoj klub v tujini in igral na prvenstveni tekmi. Pri preverjanju okoliščin so ugotovili, da je bila poleg prirejene (prometne) nesreče ponarejena tudi zdravniška dokumentacija, pridobljena za namišljene telesne poškodbe zgolj zaradi vložitve in pridobitve odškodnine od zavarovalnice. Odškodninski zahtevek so seveda zavrnili.

Kaj še lahko zavarovalnice naredijo, da bi zmanjšale število goljufij? V Zavarovalnici Triglav menijo, da bi bilo pametno oblikovati združenje po vzoru britanskega IFIG (Insurance Fraud Investigators Group), v katerem bi sodelovali predstavniki zavarovalnic, policije, tožilstva ter zdravniške in detektivske zbornice. Pomanjkanje pretoka informacij med navedenimi deležniki se namreč dostikrat pokaže kot pomemben dejavnik pri neuspešnih poskusih sistemskih pristopov v boju proti goljufijam. Pri vseh zavarovalnicah pa se strinjajo, da je treba tudi ozavestiti ljudi, da zavarovalniške goljufije niso zločin brez žrtve in da to ne sme biti družbeno sprejemljivo ravnanje.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.