Zakaj DUTB tako rada posluje z Unicredit banko

Glede na javno dostopne podatke ima Družba za opravljanje terjatev bank (DUTB), ki je v lasti Republike Slovenije, odprte račune pri štirih bankah (Unicredit banki, NKBM, Sparkasse in NLB), tri od njih so v tuji lasti. Nekateri sogovorniki iz bančnih krogov, ki se ne želijo javno izpostaviti, komentirajo, da to ni prav, češ da DUTB, ki je nastala prav zaradi sanacije, zdaj posla slovenskim bankam ne daje, temveč posluje predvsem prek banke v tuji lasti. Čez mejo gre seveda tudi zaslužek na ta račun. Preverjanje teh trditev je pokazalo, da očitki iz bančnih krogov držijo. »Večino transakcij opravimo s transakcijskim računom, odprtim pri Unicredit banki. Prek omenjenega računa izvajamo celotni plačilni promet, vezan na opravljanje dejavnosti družbe, torej upravljanje in/ali prodajo terjatev, lastniških naložb in nepremičnin. Ker se večina javnih razpisov nanaša na storitve, ki so povezane s portfeljem DUTB, je v njih naveden transakcijski račun za tovrstne namene,« razkrivajo v DUTB. Dodajajo, da je odločitev o izbiri banke, pri kateri odprejo transakcijski račun, sprejeta na podlagi upoštevanja načela gospodarnosti, k čemur jih zavezuje tudi zakonodaja.

»Večino transakcij opravimo prek transakcijskega računa, odprtega pri Unicredit banki.«

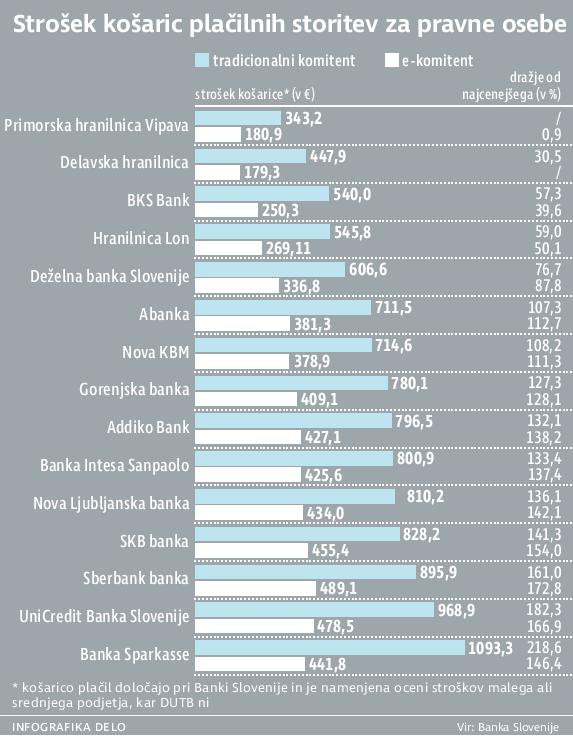

Javno dostopni podatki sicer kažejo, da Unicredit banka ni najugodnejša banka glede višine cen svojih storitev. Še več, s plačilnimi storitvami bi imele pravne osebe lani več stroškov le v dveh bankah. DUTB posluje namreč z banko, ki je druga najdražja tako pri analizi košarice tradicionalnega komitenta, ki posluje pretežno preko bančnega okenca, kot tudi pri analizi košarice e-komitentov, ki uporabljajo elektronsko banko. Ob tem je vendarle treba omeniti, da je povsem mogoče, da so dejanske cene, ki jih DUTB plačuje banki UniCredit, morda drugačne in stvar posebnega dogovora med obema stranema. In ker so poslovni dogovori skrivnost, nam preostane le, da poskušamo verjeti trditvam, da so pri izbiri banke, prek katerih večinoma poslujejo, v DUTB ravnali skladno z načeli dobrega gospodarja.

Kako pa ravna prav tako državna SDH

Slovenski državni holding (SDH) ima odprte račune pri treh bankah, Unicredit ter pri Abanki in NLB. V preteklem dolgoletnem poslovanju z večino slovenskih bank je SDH odprl račune pri teh treh bankah, s katerimi je imel večji obseg poslovanja in je bilo ob sklenitvi pomembnega posla za SDH (limit na računu, dolgoročno posojilo, mednarodni plačilni promet) odprtje računa ekonomsko upravičeno (pogoj za sklenitev posla, ugodnejši pogoji). »SDH največ posluje prek računa, odprtega pri NLB. Pri nobeni od teh treh bank pa trenutno nima vezanega depozita. Presežna sredstva, namenjena za uravnavanje tekoče likvidnosti, ima naložena v depozitu na odpoklic pri banki, ki ponuja najugodnejše pogoje za to vrsto naložbe,« so povedali v holdingu. V preteklosti je imel sicer SDH depozite vezane pri več bankah ne glede na odprt poslovni račun. Kljub željam nekaterih bank, s katerimi je SDH sklenil večje posojilne pogodbe, se za odprtje dodatnih računov ni odločal.

»Kljub željam nekaterih bank, s katerimi smo sklenili večje posojilne pogodbe, se za odprtje dodatnih računov nismo odločali.«

Dejstvo sicer je, da navodil, s katero banko naj poslujeta DUTB in SDH, niti država kot njun lastnik ne more dati. DUTB, SDH, v to kvoto pa spada tudi Kapitalska družba, so namreč samostojne pravne osebe, ki same razpolagajo (upravljajo) s svojimi sredstvi. Gre namreč za gospodarske družbe, ki so ustanovljene v skladu z zakonom o gospodarskih družbah. »Kot take si lahko račun odprejo, kjer hočejo,« poudarjajo na finančnem ministrstvu. DUTB ima sicer odprt en račun, ki se vodi pri Banki Slovenije in je odprt na podlagi uredbe o izvajanju ukrepov za krepitev stabilnosti bank.

Kaj pa proračunski porabniki

Na finančnem ministrstvu pojasnjujejo, da zakon o opravljanju plačilnih storitev za proračunske uporabnike določa, da morajo imeti neposredni in posredni proračunski uporabniki svoje podračune odprte pri Upravi Republike Slovenije za javna plačila in uporabljati plačilne storitve znotraj sistema enotnega zakladniškega računa, ki je odprt pri Banki Slovenije. »Tak način vodenja podračunov v okviru posameznega sistema enotnega zakladniškega računa omogoča centralizacijo prostih denarnih sredstev vseh proračunskih uporabnikov na enem enotnem zakladniškem računu in s tem možnost njihovega upravljanja,« so razložili na ministrstvu za finance. Pri Banki Slovenije lahko sicer proračunski uporabnik izjemoma odpre tudi poseben namenski transakcijski račun. Finančna uprava na primer posluje prek računa za izvrševanje proračuna Republike Slovenije v okviru enotnega zakladniškega računa države, imajo pa za izvajanje dveh EU programov (Carina 2020 in Fiscalis 2020) odprta tudi dva podračuna pri Banki Slovenije.

Kdo ne sme imeti računov pri poslovnih bankah

Proračunski uporabniki sicer praviloma ne smejo odpirati računov pri poslovnih bankah, razen v naslednjih izjemah:

- posebni računi z ničelnim stanjem, ki so namenjeni izključno dvigovanju in polaganju gotovine,

- računi diplomatskih predstavništev in konzulatov Republike Slovenije, ki so odprti v državah, kjer imajo ti sedež,

- računi obrambnih atašejev, obrambnih predstavnikov pri mednarodnih organizacijah in drugih uslužbencev Republike Slovenije na obrambnem področju, izenačeni z diplomati v sprejemnih državah oziroma pri mednarodnih organizacijah, računi vojaških predstavništev v tujini ter računi slovenskih kontingentov na mednarodnih operacijah in misijah, ki so odprti pri bankah v državi, kjer delujejo,

- račun za upravljanje sredstev varnostnih rezerv Republike Slovenije, odprt pri banki, s katerim upravlja Slovenska izvozna in razvojna banka,

- trgovalni računi, odprti pri ponudnikih investicijskih storitev.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.