Veter, voda, tresenje tal … naravne nesreče odnašajo milijarde

Samo orkan Harvey, ki je z vetrovnim vrtincem v Houston naplavil nepredstavljive količine morske vode, je zvezni državi Teksas izdal več kot 125-milijardni račun.

Pred tem je pustošil po Karibih, kjer je za seboj sledi puščala tudi Irma, petokategornica med orkani, katere moč se je na srečo do obal Floride nekoliko zmanjšala, zato so si oddahnili tako tamkajšnji prebivalci kot tudi zavarovalnice. Naravne katastrofe povzročajo veliko večjo škodo v razvitem svetu kot v nerazvitem. Če bi upoštevali dolgoročne posledice in smrtne žrtve, bi bila trditev obratna.

To nazorno pokaže že primerjava med dvema potresoma. Zdrs tektonskih plošč vzdolž Prelomnice svetega Andreja je pred slabimi tremi desetletji povzročil potres z močjo od 6,9 do 7 po Richterjevi lestvici, ki je zamajal San Francisco. Drugi potres je leta 2010 s podobno močjo zatresel Haiti. Razlika? V San Franciscu, ki je osrčje enega najbogatejših območij na Zemlji, je umrlo 63 ljudi, na primerljivo revnemu Haitiju je bilo ob potresu podobne moči na desettisoče žrtev.

Med San Franciscom in Haitijem zeva razvojni prepad, ki ga lahko opišemo tudi časovno, z večdesetletnim gospodarskim zaostankom. Podatek, da so vse naravne katastrofe z najvišjo ocenjeno škodo posledica vremenskih pojavov v zadnjih desetletjih, ni presenetljiv, prav tako kot tudi ne dejstvo, da zapisi o številu žrtev v največjih katastrofah segajo globoko v zgodovino.

Poplave na Kitajskem so leta 1931 odnesle do štiri milijone življenj, leta 1887 pa polovico manj. Potres, ki je stresel Kitajsko še tri stoletja prej, je zahteval 830.000 žrtev. Med desetimi najbolj uničujočimi naravnimi katastrofami – med katere seveda ne štejemo svetovnih povodenj, ki so jo preživeli le Noe, njegova družina in izbrani pari živalskih vrst – sodi v novo dobo le cunami iz leta 2004, ko je val Indijskega oceana z obličja zemlje izbrisal vasi, pristanišča, letovišča in v katerem je umrlo okoli 280.000 ljudi.

Revščina potencira negativne učinke naravnih katastrof. To ni razvidno zgolj iz prej naštetega ali iz poročila Združenih narodov, ki pravi, da se 90 odstotkov smrti v naravnih katastrofah dogodi v tretjem svetu, ampak tudi iz usode prebivalcev različnih četrti istega mesta. Ko so pod močjo vetrov orkana Katrina popustili jezovi v New Orleansu je bilo največ žrtev med temnopoltimi prebivalci, ki so zamudili časovno okno za evakuacijo. Zakaj? Javni prevoz je odpovedal, med temnopoltimi pa jih kar ena tretjina ni imela lastnega prevoznega sredstva. Med belci je bilo takih 15 odstotkov.

Cena naravnih katastrof

Ne le da so naravne nesreče hujše v krajih in predelih, kjer je revščine več, same so tudi eden od vzrokov za nastanek revščine. Svetovna banka je lani ocenila, da vremenske ujme vsako leto v revščino pahnejo 26 milijonov ljudi – to pomeni za 13 Slovenij revežev. Zaradi tega je prizadeto tudi svetovno gospodarstvo. Njegov bruto domači proizvod (BDP) je zaradi manjše potrošnje na novo osiromašenih žrtev in drugih dejavnikov, povezanih z naravnimi katastrofami, menda manjši za okoli 520 milijard dolarjev.

Pred tem se ne moremo skriti niti v Sloveniji. »Zaradi vremenskih ujm smo samo v Sloveniji na leto izgubili pet odstotkov BDP,« ocenjujejo v Skupini Triglav, ki je največja zavarovalnica pri nas in v regiji. Med oškodovanimi tako niso le posamezniki, ampak celotna gospodarstva, vključno s podjetji. In nič ne kaže, da bi bili pred nami boljši časi. Podnebne spremembe negativno vplivajo na vse ključne gospodarske kazalnike, do konca stoletja pa naj bi povzročile 23-odstotno zmanjšanje povprečnega BDP na prebivalca.

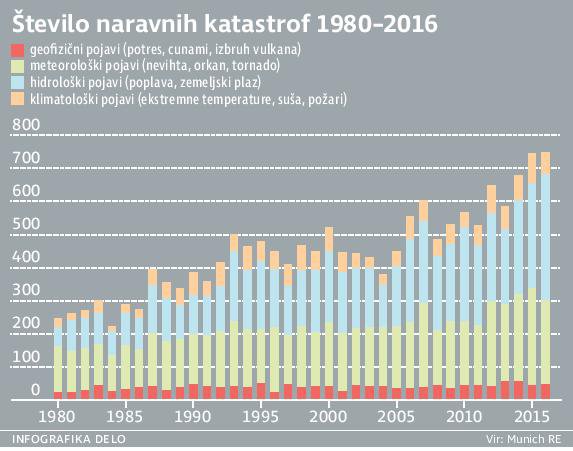

Dejstvo je, da so naravne katastrofe vse pogostejše, kar večina vodilnih svetovnih znanstvenikov pripisuje globalnemu segrevanju. Če se povprečne temperature od začetka industrijske revolucije do danes ne bi zvišale za skoraj stopinjo Celzija, verjetno ne bi bili priča številnim velikim požarom, ki so sredi vročinskega vala zajeli Hrvaško. In najbrž tudi ne bi bilo požarov v Kanadi, ki so bili tako obsežni, da se je dim videlo iz vesolja. Prav tako ne bi bili vsakih nekaj let priča »stoletnim« poplavam, tisočletnim sušam in drugim ekstremnim pojavom, ki postajajo vse pogostejši tudi v Sloveniji.

Žledolom iz leta 2014 je bil verjetno največja naravna katastrofa v novejši zgodovini. Uradne ocene škode so znašale od 300 do 500 milijonov evrov. Zavarovalnica Triglav je morala takrat izplačati za 12,7 milijona evrov škode. Septembra so Slovenijo prizadele še poplave, v katerih je bilo prijavljenih za 11,9 milijona evrov škode. Ko so visoke vode dosegle Bosno in Hercegovino ter Srbijo, je bilo posledično izplačanih za še 4,5 milijona evrov škode.

Zavarovalnice bodo cene zvišale

»V preteklih 15 letih smo izplačali za več kot 247 milijonov evrov škode, ki so jih na nepremičninah in avtomobilih povzročili toča, vihar ali udarec strele,« so dejali v Zavarovalnici Triglav in pojasnili, da so izplačila za škodo zaradi nepredvidljivosti vremenskih ujm zelo različna. Leta 2008 in 2009 so izplačali za skoraj 72.000 evrov škodnih zahtevkov, število v drugih letih pa se je gibalo med 10.000 in 20.000.

»Naravne nesreče so tudi po ugotovitvah ene največjih svetovnih zavarovalnic med največjimi poslovnimi tveganji za zavarovalnice, ki poslujejo v evropskem prostoru,« so poudarili v Zavarovalnici Triglav, kjer opozarjajo, da spreminjajoče se okolje zahteva zelo veliko fleksibilnost in prilagodljivost zavarovalnic.

Zavarovalnica Triglav: Samo v Sloveniji smo zaradi vremenskih ujm vsako leto izgubili pet odstotkov letnega bruto domačega proizvoda.

Amerške so se znašle z dodatnimi določili v pogodbah. Eno je še posebno zanimivo in aktualno, saj je povezano z orkani: če je orkan tako velik, da dobi ime, se odbitna franšiza, ki jo mora plačati zavarovanec v primeru škode, zviša na enega do deset odstotkov vrednosti zavarovanega premoženja. Namesto petsto ali tisoč dolarjev odbitne franšize, ki je navadno del ameriških zavarovalnih pogodb, bo moral zavarovanec z območja Florida Keyes, ki mu je Irma odnesla hišo, vredno 200.000 dolarjev, plačati tudi do 20.000 dolarjev, preden bi mu zavarovalnica povrnila škodo.

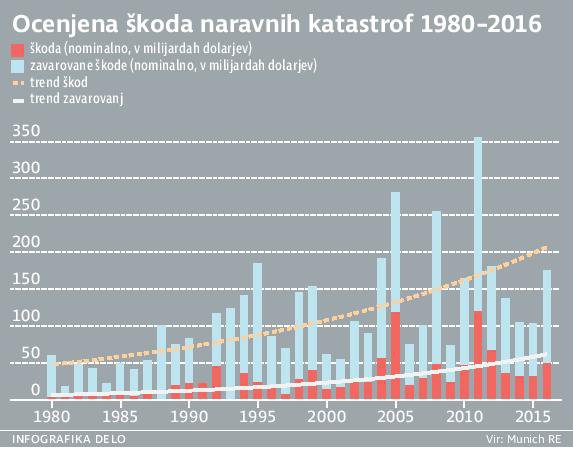

A to je zgolj ena rešitev, precej verjetneje je, da bodo zavarovanja v prihodnje dražja. Zavarovalništvo je namreč igra upravljanja tveganj in ta so, vsaj ko govorimo o naravnih katastrofah, zdaj zelo visoka. Spomnimo samo na leto 2011, ko so naravne katastrofe povzročile več kot 350 milijard dolarjev škode. Takrat je britanski zavarovalnčar Lloyd's of London zelo privil premije in s tem dobro služil, saj je leta 2013 ustvaril 16-odstotni donos na kapital.

Toda ukrepi ECB so vplivali na premije, ki so se zniževale, zato so nekateri podvomili o tem, da še odsevajo tveganja na trgu. Imeli so prav. Lloyds čaka 4,5 milijarde dolarjev škodnih zahtevkov zaradi orkanov Harvey in Irma. V investicijski banki Jeffries so ocenili, da bodo škoda in stroški za 12,5 odstotka presegli zbrane premije. Čaka ga izguba, dvakrat višja kot leta 2011. Podobno usodo bodo imele številne druge zavarovalnice.

Posledice obeh orkanov bodo zavarovalnice stale od 60 do 90 milijard dolarjev, škoda zaradi orkana Marija pa je menda ocenjena na dodatnih 85 milijard dolarjev. In kaj to pomeni za ljudi? Podražitve. »Izgube takšnih razsežnosti bodo prekinile trend zniževanja premij in povzročile podražitve prihodnje leto, ko bodo obnavljali pogodbe,« je za Financial Times dejal Philip Kett, analitik v banki Jeffries, in dodal: »Pričakujemo najmanj desetodstotno podražitev.«

Koliko plačajo zavarovalnice in koliko pozavarovalnice?

Zavarovalnice načelno izplačajo škodo, ki izvira iz vsakdanjih škodnih primerov, pravijo v Zavarovalnici Triglav in nadaljujejo: »Ko so zavarovalne vsote nenavadno visoke ali pa ima povzročena škoda izjemne razsežnosti, kakršne nastanejo v primeru obsežnih poplav, uničujočih potresov in podobno, bi zavarovalnice brez ustreznega pozavarovanja lahko imele težave.« Takrat se oprejo na pozavarovalnice, ki so zavarovalnice za zavarovalnice.

Pri proporcionalnem pozavarovanju si zavarovalnica in pozavarovalnica z enakim deležem delita premije in obveznosti, ne glede na višino škode. Pri neproporcionalnem pozavarovanju pa je pozavarovalnica obvezana k izplačilu škode šele, ko ta preseže vnaprej določen znesek, na primer prevzame vse škode nad sedem milijonov evrov, in to do najvišje mejne vrednosti dvajset milijonov evrov. Če zavarovalnica utrpi škodo petnajst milijonov evrov, bo pozavarovalnica prevzela osem milijonov. Pri škodi 7,1 milijona evrov pa bo prevzela sto tisoč evrov.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.