Vaša prihodnost v vaših rokah

Ko enkrat razjasnimo namen, je tudi odgovor na vprašanje »kje« popolnoma drugačen. Nekako tako kot pri krojaču, kjer najprej povemo svoje želje, finančne zmožnosti in priložnost, šele potem nam strokovnjak da optimalen nasvet za dosego maksimalnega učinka.

Zanimivo je, da se prihodnost večini zdi nekaj pozitivnega, žal pa za to danes naredimo kaj malo, misleč, da nam sredstva, ki naj bi jih varčevali, tako ali tako še ne bodo dostopna jutri. Napačno! Zavedati se moramo, da so ta sredstva namenjena nam samim in da je smiselno dolgoročno varčevati za naš boljši jutri. Nekega dne nam bo to prišlo še zelo prav, saj bomo imeli več časa zase, več priložnosti za uživanje, naša pokojnina pa bo … nizka.

In tu se prava debata šele začne, saj obstajajo različne oblike varčevanja, vi morate le izbrati pravo zase. Razlike so tako v donosih kot pri tveganjih pa tudi v davčnih posledicah in likvidnosti. Najbolje je varčevati v različnih oblikah in ne imeti vseh jajc v isti košari.

Optimalen način varčevanja je varčevanje v skladih življenjskega cikla

Osnova varčevanja za čas upokojitve bi pri vsakem moralo biti prostovoljno dodatno pokojninsko zavarovanje (PDPZ), ki je edino varčevanje, ki ga država davčno stimulira. Kot sem omenil že v enem svojih prejšnjih prispevkov, je s spremembo zakonodaje leta 2012 ta sistem uvedel tudi starosti posameznika primerno stopnjo naložbenega tveganja z vpeljavo skladov življenjskega cikla. S tem je primernejši za različne starostne skupine, omogoča razpršenost naložb, glede na izkušnje pa lahko v celotnem obdobju pričakujemo v povprečju med pet- in sedemodstotno neto donosnost – to je donosnost po vseh stroških, ki jih ima upravljavec, in je višja od inflacije.

Kar ni slabo. Sredstva so »zaklenjena« do upokojitve (z izjemo tistih, ki so vplačana individualno in ne kolektivno), kar pa niti ni slabo, saj so namenjena času po upokojitvi. Seveda pa je treba upoštevati, da je za izplačila treba plačati dohodnino. Enkratna izplačila so zaradi visokih zneskov hitro obdavčena po najvišji dohodninski lestvici, zato, razen izjemoma, niso primerna. Pri rentnih izplačilih pa država v dohodnini upošteva samo polovico (50 odstotkov) izplačane rente, zaradi česar je obveza po dohodnini nizka, če je sploh kakšna.

Druge možnosti varčevanja

Žal varčevanje v okviru PDPZ ne bo zadostovalo za ustrezno nadomestitev izpada dohodka za pokojnino, ki jo bomo prejeli iz prvega stebra oziroma od države, zato je smiselno varčevati še drugje. Tu je treba upoštevati našo naklonjenost tveganju pa tudi znanje o investiranju. Če ta imamo, se lahko lotimo tudi neposrednih finančnih naložb. Za manj poučene so primernejši vzajemni skladi ali naložbena zavarovanja, kjer svoja sredstva prepustimo strokovnjakom. Pri obeh moramo biti pozorni na stroške, ki nam jih obračunavajo.

Če pogledamo najprej neposredna vlaganja na primer v delnice, so donosi različni – lahko so zelo pozitivni, v skrajnem primeru pa lahko izgubimo vse. Tveganje je veliko. Za tiste, ki si takšnega tveganja ne želimo, je priporočljivo, da sredstva razpršimo. Ker so s tem povezani večji stroški, je smiselno, da se odločimo vlagati v sklad, tuji ali domači. Lahko vlagamo ali v globalne sklade (ti vlagajo v delnice družb po vsem svetu), ali samo v sklade, ki vlagajo v delnice samo v ZDA, ali pa v takšne, ki vlagajo samo v delnice Evrope. Če so nam ljubše surovine, lahko vlagamo v takšne sklade, če stavimo na farmacijo, vlagamo v te in podobno. Izbira teh je precejšnja. Donosi se med njimi precej razlikujejo, prav tako tveganja, ki jih nosijo. Vlagamo lahko seveda v več skladov.

Varčevanje v okviru PDPZ žal ne bo zadostovalo za ustrezno nadomestitev izpada dohodka za pokojnino, ki jo bomo prejeli iz prvega stebra oziroma od države, zato je smiselno varčevati še drugje.

Če vlagamo neposredno v delnice ali v sklade, je davčna obravnava enaka. Vsi nakupi so obdavčeni (s padajočo lestvico od 25 do 0 odstotkov po 20 letih od zadnjega nakupa) in zelo likvidni, saj lahko naložbo pretopimo v denar v nekaj dneh (če je le dovolj likvidna) – kar je dobro, če sredstva nujno potrebujemo, in slabo, če jih porabimo za kaj drugega kot za namen, za katerega jih varčujemo (za čas po upokojitvi).

Pri konservativnih ljudeh delnice ali skladi ne pridejo v poštev, pač pa igrajo glavno vlogo depoziti pri bankah. Tukaj so obrestne mere močno odvisne od razmer v gospodarstvu ter v državi sami in so lahko tudi negativne, kot v zadnjem času. Dolgoročno so četrt odstotne točke nižji donosi kot pri garantiranih skladih PDPZ. Depoziti so manj likvidni od delnic oziroma skladov, saj jih običajno sklepamo za neko določeno obdobje (od nekaj mesecev do nekaj let), po tem času pa se nam sredstva sprostijo, in če nismo dovolj dosledni, jih lahko kaj hitro porabimo za sprotne stroške, s tem pa je naš namen, da bomo dolgoročno varčevali za čas po upokojitvi, lahko ogrožen.

Smiselno je dolgoročno varčevati za naš boljši jutri. Nekega dne nam bo to prišlo še zelo prav, saj bo pokojnina … nizka.

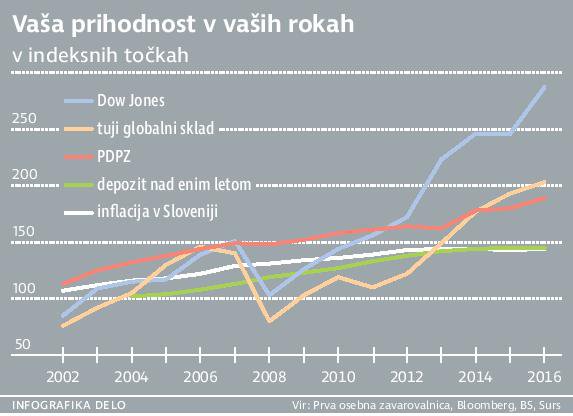

Gibanje zgoraj naštetih oblik varčevanja v preteklosti je razvidno z grafa. Pod PDPZ je upoštevan sklad z zajamčenim donosom pri Prvi osebni zavarovalnici.

iz grafa je razvidno, da je bilo v zadnjih 15 letih gibanje tujega globalnega sklada ter indeksa Dow Jones boljše od gibanja zajamčenega sklada pri Prvi. S skladi življenjskega cikla bomo pri Prvi temu zdaj lahko uspešno sledili. Hkrati pa so donosi tega presegali tako inflacijo kot tudi depozit.

Več o prostovoljnem dodatnem pokojninskem varčevanju, vplivu različnih davkov na varčevanje in o tem, ali je nepremičnina pravi način varčevanja, si preberite v nadaljevanju članka v prihodnji številki Sveta kapitala.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.