Tehnološki giganti že v zobeh medveda

Jim Cramer, razvpiti finančni analitik medijske mreže CNBC, je iz začetnic najprodornejših tehnoloških gigantov na borzi Nasdaq skoval poimenovanje FANG (po slovensko čekan ali strupnik), kmalu zatem so akronim razširili še z dodatno črko A, ki predstavlja družbo Apple. In to je druščina, na katero so investitorji v preteklih letih lahko stavili in se skoraj zanesli na odlične donose, ki so se kopičili. Ni dolgo, kar smo upirali oči v trenutne borzne cene in preračunavali, kdaj bo Apple prebil magično mejo tržne kapitalizacije v vrednosti tisoč milijard, nato je s prebojem magične meje sledil še Amazon.

A podobno eksplozivno, kot so cene teh delnic rasle, so krenile tudi navzdol. Tisoč milijard ni več vrednost tržne kapitalizacije omenjenih dveh podjetij (obe sta že precej pod to mejo), pač pa je vrednost, ki so jo delnice FAANG v preteklih tednih izgubile.

Potem ko smo v preteklih letih na borznih parketih opazili predvsem izjemno nizko volatilnost, se je ta letos nekajkrat spet pojavila. Mnogi borzni trgi po svetu so že v območju medveda, zato se je precej kapitala zateklo v ZDA, kjer so pričakovali še nekaj rasti, a imajo vlagatelji ves čas prst na tipki za prodajo delnic, saj mnogi ugibajo o koncu devetletnega bikovskega trenda in bi se radi umaknili s trga, preden se zgodijo res veliki padci. To hitro privede do tega, da padec določenih delnic še pospešijo prodaje tistih, ki se ob padcih želijo izogniti večjim izgubam. Takšni hitri padci so v preteklosti pomenili le dobre nakupne priložnosti, tokrat pa je padec delnic FAANG morda znanilec obrata trenda za celoten ameriški borzni trg.

Še nikoli v zgodovini ni bilo vseh pet podjetij iz druščine FAANG hkrati v medvedjem trendu – do zdaj!

Medvedji trend, torej padajoč borzni trg, običajno definiramo kot več kot 20-odstotni padec od vrha v zadnjih 52 tednih. In novembra se je v čekanih medveda znašlo prav vseh pet delnic druščine FAANG. Ne le da tega že dolgo nismo videli, pač pa delnice vseh teh petih podjetij še nikoli v zgodovini niso bile hkrati v medvedjem trendu – takšen padec Googla (oziroma matične družbe Alphabeth) se je nazadnje zgodil, ko Facebook sploh še ni kotiral na borzi. V prvih dneh decembra so delnice sicer pridobile nazaj kakšen odstotek vrednosti, a nato je že v torek sledil spet opaznejši padec.

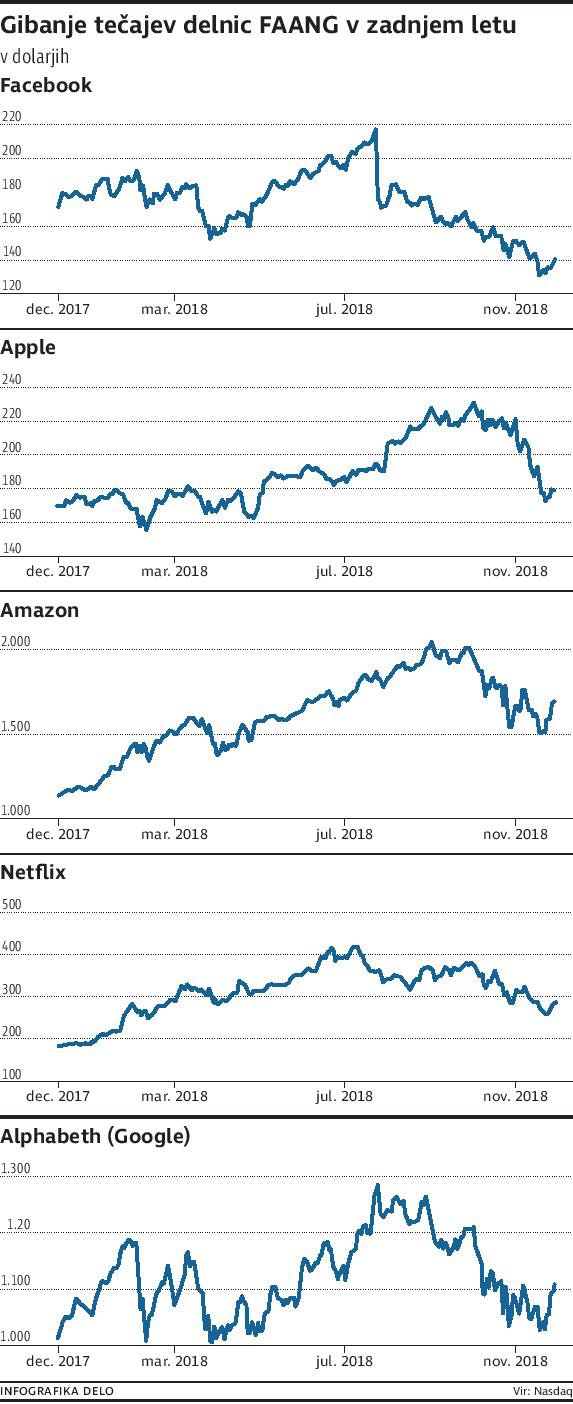

Pri Facebooku se je zapletlo že v začetku leta, ko je marca izbruhnil škandal zaradi prodaje in zlorabe osebnih podatkov, ko je britansko podjetje Cambridge Analytica podatke, pridobljene od Facebooka, uporabilo v ameriški predsedniški kampanji za pomoč Trumpovemu štabu pri nagovarjanju volivcev. A tisti nekajodstotni padec na borzi, ki se je marca še zdel omembe vreden, je delnica v naslednjih mesecih več kot nadomestila, predvsem pa zbledi v primerjavi s padcem, ki ga je doživela 26. julija po objavi četrtletnih rezultatov. Ti so bili tako močno pod pričakovanji, da je delnica v enem dnevu zgrmela z 217,5 na 176,26 dolarja ali skoraj za dvajset odstotkov. Njena pot je šla takrat le še navzdol in tudi v medijih o Facebooku v zadnjih mesecih niso odmevale ravno pozitivne zgodbe. Podjetje je od vrha izgubilo že 40 odstotkov vrednosti.

Amazon

Mnogi analitiki so skozi leta opozarjali, da je Amazon precenjena delnica. A ne glede na stalno »precenjenost« se je vedno pokazalo, da so dosežki družbe rasli celo hitreje od pričakovanj. Amazon postaja že tako velik, da takšne stopnje rasti v prihodnosti postajajo že neverjetne; na obstoječem trgovskem trgu bo družba težko še naprej tako hitro širila svojo vseprisotnost, kot ji je to uspevalo v preteklosti. Del rasti sicer nadomešča z osvajanjem novih trgov, ne le medijskih, pač pa predvsem z zagotavljanjem storitev v oblaku. To je za zdaj sicer še dokaj majhen delež poslovanja, a mnogi menijo, da si Amazon z odpiranjem fizičnih trgovin le kupuje čas, ko bo lahko zares izkoristil svoje kompetence na novih tehnoloških področjih. Ga bodo bolj omejevale meje trgovskega trga in je bila tako visoka cena res prenapihnjena ali pa mu bo uspelo izkoristiti nove poslovne modele in bo še naprej dokazoval, da Amazonova delnica ni precenjena?

Apple

Iphone, največja zvezda Appla, že dolgo nosi zlata jajca. Celo v času, ko je bil po količinski prodaji mobilnih telefonov lani Apple šele tretji na lestvici (za Samsungom in Huaweiem), je vendarle s trga odnesel 79 odstotkov dobička. A vse kaže, da je iphone postal zrel izdelek, ki mu trg ne bo več zelo rastel. Uspelo jim je sicer dvigniti povprečne cene prodanih telefonov, toda količinsko prodaja ne raste več. Ob tem tudi ni na vidiku kakšnih prebojnih novosti za prihajajoče modele, kar verjetno pomeni, da bodo tipični uporabniki te znamke tokrat nekoliko dlje počakali, preden bodo svoj stari iphone zamenjali za novejši model. Zanimivo je, da je Apple prav v tem četrtletju sporočil, da v prihodnje ne bo več razkrival števila prodanih kosov po posameznih kategorijah. Ni težko uganiti, da verjetno ne zato, ker pričakujejo, da bodo te številke izjemno navdušujoče. Če zvezda poslovanja prehaja v zrelo fazo, bi morala družba Apple najti novo kategorijo izdelkov, da bi lahko tudi v prihodnje dosegala tako ambiciozne načrte, kot si jih zastavlja. A te še ni na vidiku; poskusili so sicer z Applovo uro, a posebej velika kategorija ta očitno ne bo postala.

Netflix

Čeprav je delnica Netflixa v zadnjih mesecih izgubila že skoraj 40 odstotkov vrednosti, njen trenutni kazalnik P/E kaže, da so investitorji trenutno pripravljeni plačati ceno v višini skoraj stotih lanskih dobičkov družbe. Pri rastočih podjetjih tudi tako visoko razmerje med ceno delnice in dobičkom ni neobičajno, a težko je verjeti, da bo družbi v prihodnjih letih zares uspelo ne le tako močno razširiti krog svojih uporabnikov, pač pa tudi močno povečati dobiček na uporabnika.

Podobno kot drugi tehnološki velikani je v nevarnosti zaradi mnogih tveganj zaostrene zakonodaje tudi Google, morda celo bolj. Tako kot je v Evropi že prejel astronomsko finančno kazen v višini 2,42 milijarde evrov zaradi načina, kako je v iskalniku preferiral zadetke svojih nakupovalnih servisov, se med investitorji širi vprašanje, ali bodo takšne kazni zaradi samosvoje rabe podatkov postale stalnica tudi zunaj Evrope. A od naštetih podjetij se zdi morda ravno Google družba, ki ima z neverjetno veliko količino zbranih podatkov pred konkurenti veliko prednost; v ognju ima precej želez (med njimi na primer tudi samovozeči avtomobil in poslovanje v oblaku), in kakšno od njih lahko v prihodnosti preraste v ogromen posel.

Obrat trga?

Vse to so specifični razlogi, ki vsako od navedenih družb v zadnjih tednih na borzi vlečejo navzdol. A hkraten prehod vseh petih v območje medveda ni naključje. Mnogi vidijo skupne razloge za padec, deloma tudi v ameriški trgovinski vojni s Kitajsko, a morda je le prišel čas, ko se je borzni bik upehal, znanilci medveda pa so družbe, ki so prej letele najbolj visoko. Grega Kurent, upravitelj premoženja v NLB, pravi, da je bilo to pričakovano: »V bikovskem trendu, ki na borzah traja že skoraj deset let, so bile tehnološke delnice glavno gonilo rasti. Veliko vlogo pri tej rasti pa so imele prav delnice FAANG, ki danes predstavljajo več kot desetino ameriškega indeksa S&P 500, družbi Amazon in Apple pa sta kot prvi ameriški družbi letos presegli vrednost 1000 milijard evrov tržne kapitalizacije. Zato ni presenečenje, da so vlagatelji del dobičkov unovčili, saj so po izjemni rasti vrednotenja teh delnic v zadnjem obdobju postala manj ugodna. Hkrati tehnološkim družbam grozi krepitev protekcionizma, čedalje več regulacije s področja kibernetske varnosti in varovanja osebnih podatkov ter pritisk držav za povečanje konkurenčnosti, kar lahko vpliva na nekoliko nižje rasti dobičkov v prihodnjih letih.«

Takšni hitri padci so v preteklosti pomenili le dobre nakupne priložnosti, tokrat pa so morda znanilci obrata trenda za celoten ameriški borzni trg.

Podobno meni tudi Gorazd Grof, upravljavec iz skladov Alta, ki dodaja, da prav zaradi velike uteži v indeksih ob padcih cen teh delnic takoj nastane dodaten prodajni pritisk s strani skladov: »Še posebno je to potencirano v zadnjih letih, ko narašča investiranje v sklade etf, ki so vezani na indekse. Tako ima, recimo, Apple v SP500 utež nad štiri odstotke, v tehnoloških indeksih pa nad deset odstotkov, podobno Microsoft.« Temu dodaja še druge razloge za pospešene padce: »Hkrati je v ZDA na trgih investiranega precej sposojenega denarja, ki se s padci hitro umika s trga. Dodaten razlog je velik odstotek trgovanja z računalniškimi algoritmi.«

V ugodnih ekonomskih razmerah torej takšne družbe rastejo hitreje od preostalih, nato pa projekcije rasti poslovanja v prihodnost investitorje prepričajo, da plačajo vedno več. Mnogi od mlajših borznikov, ki se s trgi srečujejo šele desetletje, sploh niso razumeli, zakaj bi kdo kupoval bolj klasična podjetja, ki nikakor ne omogočajo tako hitre rasti kot tehnološki giganti.

Ko gre navzdol ...

A obrat trenda na borzi v strahu pred obratom gospodarstva in v luči (počasi) rastočih obrestnih mer seveda pomeni ne le manjšo rast in dobičkonosnost tehnoloških gigantov, pač pa predvsem nenadno razkritje, da obljubljena rast poslovanja ni mogoča v novih razmerah, kar močno vpliva na ceno delnic.

Toda Grega Kurent meni, da to še ni nujno konec lepih časov na borzi: »Ob trenutno še vedno ugodnih gospodarskih razmerah z nizkimi obrestnimi merami in nizkih oziroma padajočih stopnjah brezposelnosti padec tečajev delnic FAANG za nas ne pomeni znanilca slabših prihajajočih razmer. Še več, podjetja danes zaradi polne zaposlenosti na trgu dela, ki je močno vidna predvsem v ZDA, vedno težje najdejo delavce. Zato lahko pričakujemo, da bodo podjetja z namenom optimizacije in povečevanja produktivnosti več vlagala v tehnološki razvoj. Je pa povečana volatilnost, posebno v IT-sektorju, lahko opozorilo vlagateljem, da je pri vlaganju na finančnih trgih pomembna razpršitev, saj s tem zmanjšajo vpliv specifičnih tveganj na ozko usmerjene naložbe.«

Tisoč milijard ni več vrednost tržne kapitalizacije Appla in Amazona (obe sta že precej pod to mejo), pač pa je vrednost, ki so jo delnice FAANG v preteklih tednih izgubile.

Kljub zadnji pocenitvi Kurent opozarja, da te delnice še vedno niso poceni: »Kljub padcu so vrednotenja tehnoloških družb še vedno višja kot kadar koli po poku tehnološkega balona, kar pomeni, da so vlagatelji optimistični glede prihodnjega poslovanja teh družb. Ker pa je gibanje borz odvisno od sprememb v pričakovanjih, bodo družbe visoka pričakovanja težje upravičevale oziroma jih presegale. A kljub vsemu potencial za pozitivna presenečenja ostaja, na primer na področju računalništva v oblakih, interneta stvari in umetne inteligence. Ob vsem povedanem vlagateljem še vedno svetujemo izpostavljenost do tehnoloških delnic, a ta naj bo zaradi nadpovprečnih vrednotenj in podpovprečne perspektive glede na zadnjih nekaj let rahlo podpovprečna.«

A dejstvo je, da v razmerah, kakršne so trenutno, obetavne tehnološke zvezde padejo precej globlje kot klasična podjetja, in morda tokrat vendarle ne gre zgolj za manjšo korekcijo na ameriških borzah, pač pa je medved naznanil svoj prihod tako, da je s čekani najprej zagrabil podjetja iz druščine FAANG. Če sledi takšen scenarij, lahko hitro postane grdo oziroma kot pravi Gorazd Grof: »Moramo se zavedati, da če se po tej korekciji upadanje borznih indeksov še nadaljuje, lahko družbe, ki so vrednotene visoko in imajo vkalkulirane rasti prodaje čez 50 odstotkov na leto, zgrmijo navzdol še precej bolj.«

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.