So se centralne banke znašle v slepi ulici?

Ko je usodnega septembra leta 2008 propadla ena največjih ameriških investicijskih bank, Lehman Brothers, se je začela finančna kriza svetovnih razsežnosti, ki še zdaj odzvanja v državah široko po svetu. Propad Lehman Brothersa seveda nikakor ni bil vzrok za krizo, temveč le iskra, ki je zanetila gore nagrmadenih slabih posojil – samovžig je bil neizogiben, zato se tudi v primeru, da omenjene banke ne bi pustili propasti, ne bi mogli izogniti krizi. Bolj kot se z denarjem davkoplačevalcev rešuje velike zavožene sisteme, bolj se podpira nastajanje novih in novih tovrstnih težav.

V sistemu, kjer so dobički privatizirani, izgube pa socializirane, seveda kmalu pridemo do tega, da veliki sistemi sprejemajo neracionalno velika tveganja oziroma celo dolgoročno nesmiselna tveganja, če le kratkoročno prinesejo dovolj koristi. Tako so bila sistematično podcenjena tveganja, bonitetne agencije pa so vsemu prikimavale, dokler ni bilo že prepozno – ocene so se začele nižati šele, ko je kriza že izbruhnila in tako so odigrale vlogo, ki jo je nekoč zelo slikovito razložil investicijski bankir in nekdanji vodja ameriške agencije za bančni nadzor John G. Heimann: »Vloga bonitetnih agencij je, da pridejo na bojišče po bitki in postrelijo ranjence.«

Za obvladovanje posledic krize so se morale takoj zganiti centralne banke, najprej Fed, nato tudi ECB.

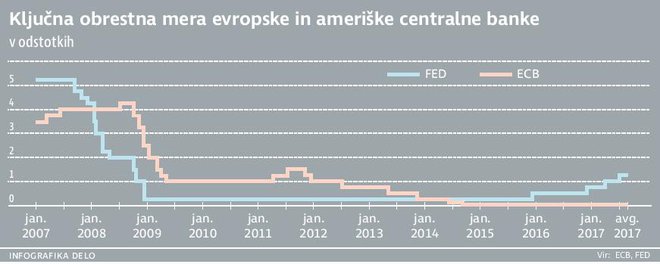

Za obvladovanje posledic krize so se morale takoj zganiti centralne banke; najprej ameriška centralna banka (Fed), nato tudi evropska centralna (ECB), ki je znižala ključno obrestno mero s 4,25 na 3,75 odstotka, nato pa so sledila nadaljnja nižanja in v naslednjih letih smo se že kar navadili časopisnih naslovov v slogu: »ECB znižala obrestno mero na rekordno nizko raven«, vse dokler nismo marca lani dosegli ničlo. In tam ostali vse do danes.

Obrestna mera je standardno orodje, ki ga centralne banke uporabljajo za vplivanje na makroekonomska gibanja – nizka (no, pravzaprav ničelna) obrestna mera naj bi poskrbela, da je gospodarstvu na voljo poceni denar, kar naj bi spodbudilo investicije in gospodarsko aktivnost. A tu se zaplete – obrestna mera je sicer zelo močno orožje v rokah centralnih bank, a ko se ta približa ničli oziroma jo doseže, centralna banka nima več manevrskega prostora. Nižanje naprej v negativno smer nima smisla, saj bi subjekti denar preprosto hranili »v nogavici«. Ničelna obrestna mera deluje kot spodnja meja, pod katero se ni smiselno spustiti, vsaj globoko ne (nekaj manjših sprememb različnih obrestnih mer v negativo smo lahko zasledili tudi v tej krizi).

Ker nižanje ključne obrestne mere najprej ni imelo dovolj močnega vpliva na poceni denar za gospodarstvo, saj so banke najprej poskrbele, da bodo same v dovolj dobri finančni kondiciji, preden so poceni denar začele ponujati tudi gospodarstvu, bližala pa se je že prej omenjena ničelna spodnja meja, so centralne banke posegle po izrednem ukrepu in dobili smo tako imenovano kvantitativno sproščanje. Kako izreden ukrep je to, kaže tudi dejstvo, da smo imeli slovenski mediji najprej velike težave s prevajanjem besedne zveze »quantitative easing«; na začetku je največ medijev ukrepe označilo predvsem opisno, pojavljale pa so se najrazličnejše oblike prevoda tega termina, od kvantitativnega popuščanja, sproščanja, mehčanja, rahljanja in podobnega. Šlo je za to, da so centralne banke namesto običajnih repoposlov, pri katerih so (začasno) kupovale, na primer, državne obveznice, ki jih je bil prodajalec nato dolžan na določen dan spet odkupiti, začele obsežne nakupe na odprtem trgu, vendar brez obveznosti za prodajalce, da morajo prodano nekega dne odkupiti. Fed je obsežne tovrstne programe začel že leta 2008, ECB pa je sledila maja naslednjega leta. Mnogi so menili, da je vzrok za odlašanje ECB s tem ukrepom predvsem v različni zgodovinski izkušnji – Fed navadno deluje s pogledom, uprtim v gospodarsko rast, ECB pa je pod vplivom Nemčije zaradi zgodovinske izkušnje hiperinflacije v 20. letih prejšnjega stoletja precej bolj osredotočena tudi na obvladovanje inflacije. In za ukrepe, ki jih je začel Fed, so najprej mnogi menili, da bodo delovali inflatorno. No, saj so, a ker nič ne deluje v vakuumu in so bili hkratni deflatorni pritiski zelo močni, inflacije ni bilo od nikoder.

In kje smo zdaj?

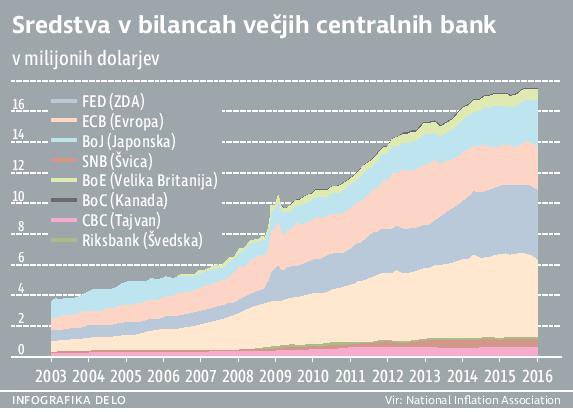

Fed je konec leta 2015 počasi začel, zdaj pa nadaljuje počasno zvišanje obrestnih mer, zato je zdaj že nad enim odstotkom, kar je zgodovinsko gledano še vedno zelo nizko, ECB še vedno vztraja pri ničelni obrestni meri, bilance centralnih bank pa so napihnjene čez vse meje – ameriška, evropska, britanska, japonska, švicarska in švedska centralna banka imajo v svojih bilancah štirikrat toliko obveznic in drugih vrednostnih papirjev kot pred začetkom krize. Običajno so bile v predkriznih časih obrestne mere blizu petih odstotkov, v ZDA blizu šestih. Od tam smo torej še zelo oddaljeni.

Skoraj desetletje po začetku krize (proti)krizni ukrepi še zdaleč niso odpravljeni. Lahko temu sploh še rečemo začasni ukrepi? Vprašanje je, kako bodo centralne banke svoje bilance lahko zmanjšale in očistile. Pri tem ne smejo biti prehitre, se pa že mudi. Zelo hitro praznjenje bilanc bi lahko povzročilo nove krizne razmere, zato so centralne banke v nezavidljivem položaju – stanje želijo čim prej normalizirati, da s tem pridobijo nekaj manevrskega prostora za ukrepanje ob naslednji krizi, a s prehitrimi spremembami bi lahko bile same povod za novo krizo.

Uravnavanje gospodarskih ciklov?

Delovanje centralnih bank in njihovo posredovanje na trgu je seveda namenjeno skrbi za stabilno finančno-gospodarsko okolje, ukrepi so usmerjeni v blaženje šokov in preprečevanje velikih nihanj.

Ukrepi v zadnjem desetletju vzbujajo nekaj nelagodja – gre res le za glajenje ekstremov v gospodarskih ciklih ali pa smo izgubili kompas (in razum)?

Če torej centralne banke (pa tudi ukrepi ostalih subjektov) delujejo proticiklično in pri gospodarskih ciklih s svojim delovanjem poskrbijo, da na poti proti dnu ne pristanemo pregloboko (za kar pa morajo poskrbeti tudi, da se na poti navzgor ne povzpnemo previsoko), potem je njihov namen dosežen, delovanje smiselno in upravičeno. A močni in dolgotrajni ukrepi v zadnjem desetletju vzbujajo nekaj nelagodja – gre res le za glajenje ekstremnih gospodarskih ciklov ali smo izgubili kompas (in razum) ter gre le za slepo poganjanje navzgor za vsako ceno in brez tehtnega premisleka? So se centralne banke morda ujele v predolgo poganjanje navzgor v času, ko to ni več upravičeno? Če delovanje ni usmerjeno le v glajenje ekstremov gospodarskih ciklov, potem gre le za prelaganje težav v prihodnost. In povečevanje strukturnih neravnotežij in napak. Kar bo imelo za posledico namesto le nižjega dna v času tokratne krize še precej večji padec v času naslednje.

Kaj pa, ko pride naslednja kriza?

Vprašanje o naslednji krizi seveda ni, ali se bo zgodila, pač pa le, kdaj se bo. In kako se bodo centralne banke nanjo odzvale, če bodo obrestne mere še vedno blizu ničle, bilance centralnih bank pa še vedno polne vsega mogočega? Ker so se že za reševanje krize iz leta 2008 uporabljali nekonvencionalni ukrepi, bo, če centralnim bankam do naslednje krize ne bo uspelo vzpostaviti bolj normalnega stanja, treba poseči po še bolj kreativnih in še bolj nekonvencionalnih ukrepih. V zadnjem desetletju smo bili priča enormnemu usklajenemu delovanju centralnih bank v Evropi in ZDA, kakršnega prej svet še ni videl. Se bo nekoč v prihodnje pisalo o tem reševalnem paketu kot o podlagi za novo krizo še večjih razsežnosti od prejšnje?

Višja ciljna inflacija?

O inflaciji se vedno krešejo mnenja, a bolj ali manj splošno sprejeto je, da je zmerna inflacija dobra za gospodarstvo iz številnih vzrokov. Poglejmo najprej z nasprotne strani – če se morda na prvi pogled posamezniku zdi deflacija super stvar; vse stvari okrog njega se cenijo in s svojim denarjem si lahko privošči vedno več – ima ta za gospodarstvo pogubne posledice. Če je vaš denar vreden vse več, potem ga nočete porabljati in čakate, da boste zanj dobili več. Če to delajo vsi, potem se gospodarstvo ustavi. Če nihče ničesar ne kupi, ker čaka, da bo dobil še ceneje, potem tudi nihče ničesar ne proda (in ne zasluži) in kriza ter brezposelnost je tu. (In prav kmalu vam nič več ne pomaga, da se stvari okrog vas cenijo, če pa ste ostali brez službe in dohodka.) Obratno nizka inflacija pomaga, da denar kroži in poganja gospodarstvo. Vse več centralnih bank je, ki imajo v svojem programu zapisano, da merijo na dvoodstotno inflacijo (vključno z ECB in Fed). Inflacija in obrestne mere so seveda tesno povezane. V teoriji bi v stabilnih razmerah obrestne mere pokrile inflacijo in normalen realen donos. In ker so v zadnji krizi centralne hitro banke trčile ob ničelno spodnjo mejo, se je v zadnjih letih okrepil glas tistih, ki menijo, da bi si morale centralne banke prizadevati za nekoliko višjo inflacijo in bi morale namesto na dvoodstotno inflacijo raje meriti na štiriodstotno. To bi v normalnih razmerah pomenilo tudi višje obrestne mere in za centralne banke opazno več manevrskega prostora oziroma večjo oddaljenost od ničelne spodnje meje.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.