»Slovenci ste imeli srečo«, razlastninjeni državljani pač ne

Salomonska odločitev ustavnega sodišča o sporni bančni zakonodaji, na podlagi katere je bil opravljen izbris več deset tisoč imetnikov bančnih delnic in okoli dva tisoč imetnikov podrejenih obveznic, odpira več vprašanj, kot podaja odgovorov. Vsi vpleteni še naprej vztrajajo pri svojem.

Odločitev v prid vsem in nikomur

Odzivi na sodbo so bili tako pričakovani. Banka Slovenije naj bi z odločitvijo ustavnih sodnikov, ki se niso ukvarjali s konkretnimi ukrepi centralne banke, dobila potrditev, da so bili izredni ukrepi v skladu z ustavo in jih ni mogoče kakorkoli izpodbijati. Tadej Kotnik, prvi podpisani pod zahtevo o presoji ustavnosti spornega zakona, pa je na drugi strani po lastnih besedah dobil to, kar je pričakoval: »pravico zahtevati neodvisno in objektivno preverbo, ali so bili pravni in ekonomski pogoji za izbris mojih terjatev res izpolnjeni«. Miha Kunič, odvetnik razlaščencev, je opisal odločitev kot popolno zmago in napovedal vlaganje tožb.

Eden ključnih sklepov je torej ta, da se bo v prihodnjem letu – potem ko bo državni zbor odločil, ali lahko »izbrisanci« iščejo pravico proti Banki Slovenije ali bankam samim – usul plaz tožb v iskanju vsaj delnega povračila življenjsko pomembnih prihrankov za nekatere in poplačila špekulativnih naložb za druge.

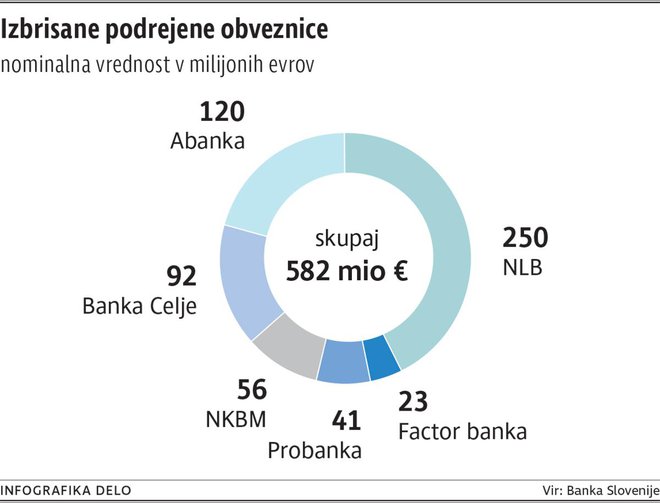

Celoten proces se bo verjetno vlekel leta, dodatno obremenil sodni sistem in morda znova tudi davkoplačevalce. Vlada naj bi s skladom Apollo ob prodaji Nove KBM sklenila dogovor, da bo v primeru odškodninskih tožb sama krila račun, ki lahko preseže 60 milijonov evrov. Banki NLB, Abanka (v kateri sta združeni Abanka Vipa in Banka Celje, op. p.) bosta morali oblikovati rezervacije, kar bi lahko otežilo njuno prodajo ali vsaj udarilo po izplenu ob njuni privatizaciji, s katero naj bi si davkoplačevalci povrnili vsaj del sredstev, namenjenih za sanacijo. NLB in Abanka sta imeli v trenutku izbrisa skupno v obtoku za 370 milijonov evrov podrejenih obveznic, vse banke skupaj pa za 580 milijonov evrov, kažejo podatki Banke Slovenije. Vsaj del tega zneska – gospodinjstva so imela v lasti za dobrih 30 milijonov evrov podrejenih obveznic – bi si ob uspešnosti tožb razdelili mali nepoučeni vlagatelji, katerih izbris v EU že nekaj časa ni več nič nenavadnega.

Izbris nič nenavadnega, tudi zaščita nepoučenih vlagateljev ne

»Slovenija ni nobena izjema. Doslej je bil podrejeni dolg izbrisan v vsaj 11 od 28 držav EU,« je za Svet kapitala pojasnil Nicolas Veron, strokovnjak za finančne sisteme in reforme ter eden od ustanoviteljev bruseljskega možganskega trusta Bruegel.

Na začetku krize ni bilo tako, saj se je ukrepov, kjer del bremena sanacije nase prevzamejo vlagatelji, dolgo časa držal negativen sloves »rešitve«, ki povzroča neželene stranske učinke in težave. Danes je praksa reševanja bank po principu bail-in dobro utečena in je bila v EU uporabljena v skoraj vseh primerih, od malo poznane francoske banke v letu 2012 do sanacije španskih bank, ki je za mnoge referenčna, pa vse do danes. Zakaj torej še naprej buri duhove? »Povsem naravno je, da ljudje ne želijo izgubljati svojega denarja,« je prepričan Veron, ki ni brez simpatij do malih vlagateljev.

Marsikateri med njimi je nasedel obljubam pri bančnem okencu, ki so se izkazale za prazne. Eden ključnih problemov je tako prav zavajanje nepoučenih vlagateljev pri prodaji podrejenega dolga. V Italiji naj bi aktivno vlogo pri tem odigrala tudi centralna banka in regulator trga vrednostnih papirjev, saj naj bi mižala na eno oko pri spornih praksah in jih v nekaterih primerih celo spodbujala. Eklatanten primer tega je najstarejša banka na svetu, Monte Paschi dei Sienna, okoli reševanja katere se ne moreta zediniti Italija in evropska komisija.

Slovenija ni izjema. Doslej je bil podrejeni dolg izbrisan v vsaj 11 od 28 držav EU.

V teh primerih je pomembna razlika med profesionalnimi vlagatelji, torej finančnimi institucijami, in malimi nepoučenimi vlagatelji. In evropska komisija jo po besedah Verona razume precej dobro. V preteklosti se je tako večkrat zgodilo, da je komisarka za konkurenco Margrethe Vestager zaradi dovolj prepričljivih dokazov o zavajanju malih vlagateljev državam ali zasebnim iniciativam odobrila vsaj delno poplačilo njihovih terjatev. To se je po besedah Verona zgodilo v Španiji, Italiji in na Portugalskem.

Na tem področju gre seveda za kompleksen odnos na več plasteh. Prvič med banko in vlagateljem, saj so si lahko pogodbe o podrejenih in običajnih obveznicah med seboj zelo različne. In drugič med evropskimi in nacionalnimi pravili. Tudi zaradi tega ni nekega enotnega recepta za sanacijo bank in poplačilo neupravičeno razlastninjenih imetnikov delnic ter navadnih in podrejenih obveznic.

»Slovenija je imela srečo v nesreči«

Slovenskim imetnikom izbrisanih delnic in podrejenih obveznic je vse našteto v slabo uteho. Država tudi tistim najbolj ranljivim (za zdaj) ni stopila v bran, kot so to storile nekatere druge.

Še več, v samem procesu oblikovanja zakonodajne podlage za sanacijo bank se je uklanjala željam nižjih bruseljskih uradnikov, ki so izvajali pritisk za uporabo pravil bail-in in posledični popolni izbris delnic in podrejenih obveznic petih slovenskih bank. Se torej odnos Bruslja spreminja v interakcijah z velikimi in na drugi strani majhnimi državami? Je bila Slovenija zaradi svoje majhnosti v bolj podrejenem položaju kot, denimo, danes Italija, ki se še vedno pogaja o obsežnosti izbrisa? Se je isto zgodilo Cipru?

»Dejstvo je, da se je Bruselj vedel precej drugače do Cipra kot do vseh drugih držav. Zahteve po razporeditvi bremena sanacije bank med varčevalce so bile zelo ostre in po mojem mnenju neupravičene,« je dejal Veron, ki meni, da so ciprske komercialne banke zaradi tega utrpele veliko škodo. Slovenskega primera zaradi nepoznavanja podrobnosti ni želel komentirati, izpostavil pa je glasne govorice o (pre)blagi obravnavi največje nemške bančne skupine Deutsche Bank na obremenitvenih testih, kar bi lahko dalo slutiti na različne vatle za velike in male. »Vsi bi morali biti obravnavani enako. Evropska centralna banka še do danes ni zadovoljivo odgovorila na vprašanja, povezana z novinarsko zgodbo o tem, da je bila Deutsche Bank deležna drugačne obravnave,« je poudaril.

582 milijonov evrov znaša nominalna vrednost podrejenih obveznic v trenutku izbrisa.

Kljub celi vrsti nepojasnjenih vprašanj o sanaciji slovenskih bank – od pregleda bank, ki je pokazal 4,8-milijardno kapitalsko luknjo, do groženj s trojko – so ta posledica neodgovornega obnašanja vseh kriznih vlad. »Morda bo slišati grobo, toda Slovenija je imela po svoje celo srečo,« je poudaril Veron. Če bi postale težave nevzdržne pol leta prej in bi sanacija sovpadla z obdobjem, ko je bila Slovenija tako rekoč izključena z mednarodnih finančnih trgov, bi bili verjetno prisiljeni v prošnjo za mednarodno finančno pomoč in diktat trojke. Po drugi strani pa je seveda res, da bi bile težave precej manjše že ob nekaj mesecev poznejši sanaciji bank, v mesecih vračanja gospodarske rasti. »Tajming je ključen,« je opozoril Veron. Prevladujoč pogled na Slovenijo od zunaj je po njegovem ta, da je vlada med krizo zamudila priložnost za temeljite in koristne reforme.

»Mnogi so prepričani, da imate pravzaprav srečo, da se niste znašli na seznamu programskih držav.« Pri tem ne vidi razlogov za črnogledost. »Slovensko gospodarstvo raste, res je, dali ste denar v banke, a se je njihovo finančno zdravje precej izboljšalo in niso glavni problem, o katerem razmišljate.«

Na žalost je to slaba tolažba za tiste, ki so s svojimi prihranki pomagali financirati reševanje težav in v procesu postali težava sami. Brez prihrankov, brez pokojnin, a z upanjem, da bo na sodiščih pravici zadoščeno.

Kaj je odločilo ustavno sodišče

Ustavno sodišče je presodilo, da imetniki podrejenih obveznic in delnic bank niso imeli možnosti učinkovitega pravnega varstva. V neskladju z ustavo sta dva člena dveh bančnih zakonov; to sta 350.a člen zakona o bančništvu in 265. člen zakona o reševanju in prisilnem prenehanju bank. Zakon o bančništvu po oceni ustavnih sodnikov ni deloval za nazaj in ne posega v pravico do zasebne lastnine. Velika večina izpodbijanih členov je po oceni ustavnega sodišča skladna z ustavo. Med njimi tudi ukrep izbrisa, kadar se z njim želi preprečiti stečaj banke ali rešiti finančni sistem. Kljub več kot tisoč dnem, ki so si jih ustavni sodniki vzeli za sprejetje odločitve, pa se niso ukvarjali s tem, ali so konkretne odločbe Banke Slovenije kršile človekove pravice razlastninjenim imetnikom podrejenih obveznic in delnic bank.

Izbrisani, a poplačani

V večini primerov uporabe pravil bail-in so bili mali nepoučeni imetniki podrejenih obveznic vsaj delno ali celo v celoti poplačani. V Španiji, ki je za mnoge referenca na tem področju, saj je bila med prvimi, kjer so bila za reševanje bank uporabljena nova evropska pravila, so bila poplačila varčevalcev precej visoka. Odpis terjatev je bil le od 11- do 15-odstoten, kar pomeni, da so imetniki podrejenega dolga v najslabšem primeru prejeli 85 odstotkov nominalne vrednosti obveznice. Na Cipru so bile obveznice pretvorjene v delnice, in sicer v razmerju en evro za en evro. Obvezničarji nizozemske banke SNS Reaal so dobili poplačano celotno glavnico, z dvoodstotnimi obrestmi vred. V sanaciji portugalske banke Espirito Santo so podrejeni obvezničarji in delničarji postali delničarji slabe banke, medtem ko so grške banke same ponudile odkup obveznic z diskontom. Pri NBG so imetniki navadnih obveznic prejeli 80 odstotkov nominalne vrednosti, lastniki hibridnih obveznic pa 50 odstotkov, pri Piraeus Bank pa 43 in devet odstotkov.

O bančni skupini Hypo, kjer bodo imetniki navadnih obveznic poplačani 90-odstotno, imetniki podrejenih pa pol manj, smo že pisali. Prav tako o dosedanjih praksah v Italiji, kjer imajo bogate izkušnje z zavarovanjem manjših nepoučenih vlagateljev, ki so se večkrat izkazali za nekoliko naivne v zaupanju do ponudb bančnikov. Z uredbo Rima je bil v primeru izbrisa podrejenih obveznic štirih manjših bank tako ustanovljen poseben sklad za poplačilo malih, socialno ogroženih vlagateljev, ki so imeli manj kot 100.000 evrov finančnega premoženja in letni bruto dohodek nižji od 35.000 evrov. Razsežnosti sanacije banke Monte Paschi dei Sienna bi bile precej večje, saj je ogroženih pet milijard evrov podrejenih obveznic, a tudi tu naj bi tekli pogovori o delnem poplačilu terjatev vlagateljev.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.