Prodaj maja in se vrni jeseni

Londonska gospôda je v maju odhajala iz mesta na svoje posesti na podeželju, kjer je preživljala poletja, brez ukvarjanja s svojimi naložbami.

Tako je nastal tako imenovani efekt noči čarovnic (angl. »Halloween effect«), za katerega naj bi veljalo, da so delnice bolj donosne v obdobju od novembra (noči čarovnic) do aprila kot od maja do oktobra, ko se z njimi domnevno ukvarja manj vlagateljev.

Ključno raziskavo z omenjenega področja sta naredila Sven Bouman in Ben Jacobsen, ki sta sezonski učinek preverjala na različnih delniških trgih po svetu. Ugotovila sta, da je bila v obdobju od 1973 do 1998 donosnost delnic od novembra do aprila statistično značilno višja od donosnosti delnic od maja do oktobra v kar 36 od 37 preučevanih držav. Leta 2012 je Jacobsen skupaj z Zhangom raziskavo razširil na 108 držav, upošteval pa celotno razpoložljivo zgodovino donosnosti delnic. Izkazalo se je, da je povprečna donosnost od novembra do aprila višja od povprečne donosnosti od maja do oktobra v 81 državah, v 35 tudi statistično značilno višja.

Raziskava na daljši časovni seriji je pokazala, da je učinek močnejši v razvitih državah in trgih v razvoju, medtem ko je na tako imenovanih mejnih trgih (angl. »frontier markets«) ta učinek manjši. Efekt noči čarovnic je bil najbolj izrazit v evropskih državah, Severni Ameriki in Aziji.

Učinek noči čarovnic je ostal prisoten tudi v slabih zadnjih dveh desetletjih. Toda popolnoma brez tveganja strategija ni bila. V posameznih letih so bile »poletne« donosnosti tudi višje od »zimskih« .

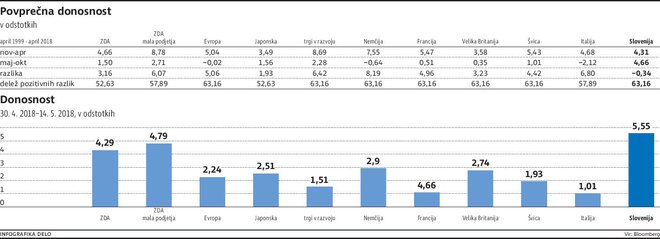

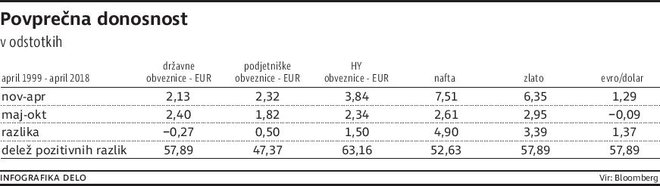

Kako pa je z omenjenim učinkom v zadnjih 20 letih? Preprosta analiza, narejena na delniških indeksih v Evropi, ZDA in Aziji, pokaže, da je »zimska« donosnost v povprečju višja od »poletne« (merjeno v evrih, vključujoč dividende, brez upoštevanja transakcijskih stroškov). Razlika je najvišja na trgih v razvoju in v Evropi, predvsem na račun delnic v Nemčiji in Italiji. Tudi odstotek let, ko je bila donosnost od maja do oktobra nižja od donosnosti od novembra do aprila, je bil najvišji na trgih v razvoju in v Evropi. V ZDA je učinek manjši, delež let s pozitivno razliko v donosnosti (nov-apr in maj-okt) pa znaša le dobrih 50 odstotkov. Omenjeni učinek je bil prisoten tudi pri evrskih obveznicah zunaj naložbenega razreda (obveznice HY), nafti WTI in zlatu (vse merjeno v evrih). Zanimivo je morda tudi to, da je evro v primerjavi z ameriškim dolarjem pridobil v povprečju 1,3 odstotka v obdobju od novembra do aprila, v drugi polovici leta pa je v povprečju tečaj ostal tako rekoč nespremenjen.

Kaj bližnja preteklost nakazuje glede prihodnjega ravnanja vlagateljev? Učinek noči čarovnic je ostal prisoten tudi v slabih zadnjih dveh desetletjih. Toda popolnoma brez tveganja strategija ni bila. V posameznih letih so bile »poletne« donosnosti tudi višje od »zimskih«, celo za 48 odstotkov na trgih v razvoju oziroma 17 odstotkov na razvitih trgih. Tiste, ki se nočete ali ne utegnete obremenjevati s tempiranjem naložb, pa lahko pomirim. Slabše obdobje ne pomeni negativne donosnosti, saj je bila na večini trgov tudi v tem obdobju povprečna donosnost pozitivna. Konec koncev začetek letošnjega maja ne kaže pretiranega umika vlagateljev.

mag. Gorazd Belavič, CFA, Triglav Skladi

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.