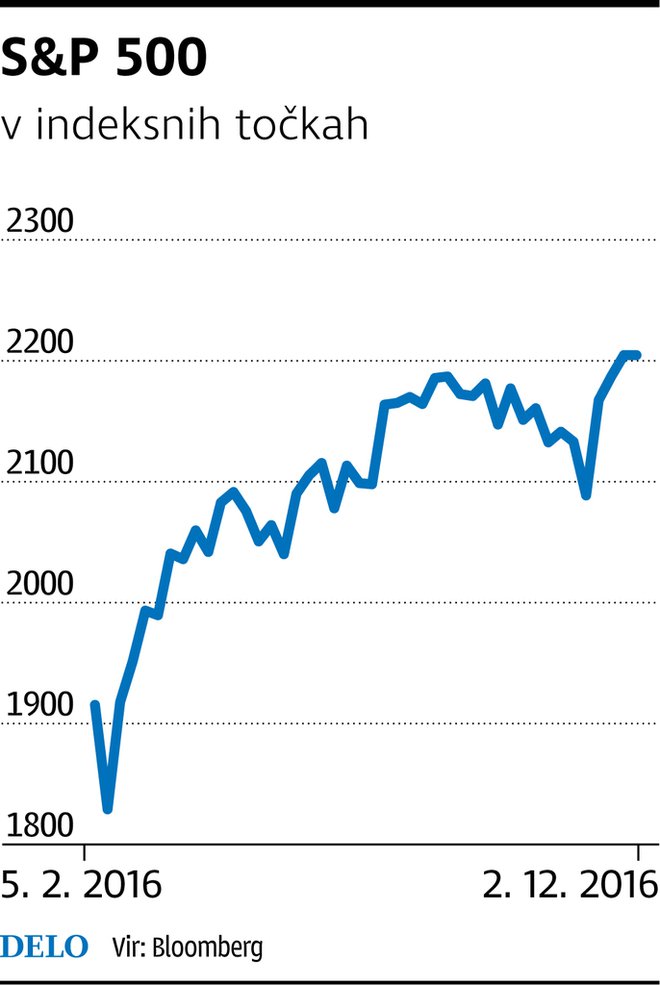

Povečana pričakovanja vlagateljev o zvišanju obresti

Na začetku leta verjetno ni veliko ljudi mislilo, da se lahko na dveh ključnih področjih tveganja stvari izpeljejo tako, kot so se, in da bomo leto končali v takšnih razmerah. Govorim seveda o glasovanju otoških volivcev o obstoju Združenega kraljestva v Evropski uniji in predsedniških volitvah v Združenih državah Amerike, ki sta oba postregla z nepričakovanima izidoma. Z vidika analitikov sta bila ocenjena kot slabša, saj naj bi bistveno povečala tveganja ter pričakovano prihodnjo gospodarsko rast.

S to popotnico smo prišli v zadnji mesec leta. Če zanemarimo neznatno možnost sabotaže pri vlaganju elektorskih glasov, na podlagi katerih se ustoliči ameriški predsednik, je dejstvo, da bo 20. januarja 2017 v ovalni pisarni sedel Donald Trump in snoval ukrepe fiskalne politike po svojih načelih. Njeni obrisi so še zelo nejasni, prve ocene analitikov pa kažejo, da bodo ugodni za gospodarsko rast in inflacijo, s tem se bistveno spreminja tudi okolje delovanja ameriškega sistema centralnih bank. Poleg radodarnih obljub prihodnjega predsednika zvišanje za 0,25 odstotne točke podpirajo predvsem dobri makroekonomski podatki za ZDA.

Pričakovanja vlagateljev, ki se prek terminskih pogodb kažejo kot stopnja verjetnosti za zvišanje temeljne obrestne mere na sestanku guvernerjev 14. decembra, so tako dosegla vrh. Številne večje nejasnosti so na drugi strani Atlantika, kjer se bodo čez teden dni v Londonu sestali ustavni sodniki in odločili o pritožbi tamkajšnje vlade na sodbe vrhovnega sodišča. V njej so premierki vzeli pooblastilo za sprožitev 50. člena lizbonske pogodbe, s katero bo začelo teči največ dveletno obdobje pogajanj o pogojih izstopa Združenega kraljestva iz Evropske unije. Ob odločitvi ustavnega sodišča, ki bi bila ugodna za vlado, bi se pogajanja začela v zgodnjih pomladnih mesecih leta 2017. Ob drugačni odločitvi ustavnega sodišča se nabor možnih scenarijev razcveti, pri čemer so mogoče tudi predčasne volitve ali ponovljen referendum o obstanku Združenega kraljestva v Evropski uniji. Tako ostaja datum začetka in predvsem končnih izidov pogajanj zavit v gosto meglo vsaj še teden dni.

Zanimivo je, da bi v primeru zmage Hillary Clinton na tem mestu v zvezi z Evropsko centralno banko pisali o dilemi, kako v okolju prenizke inflacije razširiti merila kvantitativnega programa, saj je obstajala računica, da bi Evropski centralni banki ob prehodu v naslednje poletje začelo primanjkovati obveznic za izvajanje njenega programa. Po izvolitvi Donalda Trumpa se je izračun spremenil, saj so tečaji obveznic upadli in evrskim centralnim bankam omogočili večjo izbiro razpoložljivih obveznic, poleg tega se je povečala tudi pričakovana stopnja inflacije.

Pričakovanja vlagateljev glede sestanka 8. decembra so tako nizka. Bolj kot z monetarno politiko se bo moral Mario Draghi ukvarjati z bančno krizo v Italiji, če se bodo zaostrile razmere na kapitalskih trgih po italijanskem ustavnem referendumu – še enem od dogodkov, ki bodo bistveno določili okvire gibanja kapitalskih trgov leta 2017.

Rok Bertoncelj, Triglav Skladi

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.