Po začetnem navdušenju je dvig donosnosti obveznic prestrašil investitorje

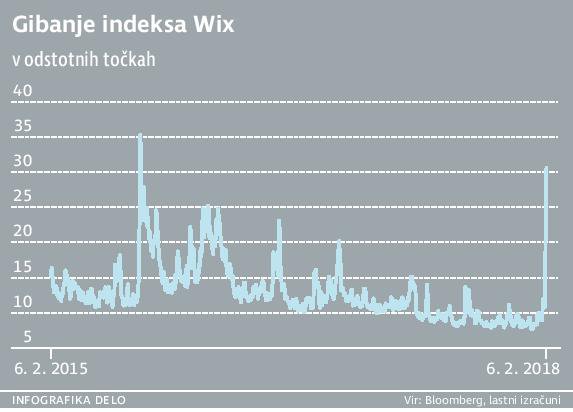

Po tem, ko je leto 2017 investitorjem postreglo z razmeroma mirnim morjem, ko indeks VIX, ki meri volatilnost na kapitalskih trgih, ni presegel ravni 16, se je v začetku februarja 2018 tako imenovani indeks strahu povzpel na ravni čez 35. Na ravni, ki so bile nazadnje videne za kratek čas leta 2015. Razlog za razprodajo na kapitalskih trgih je ironično v rasti zahtevanega donosa ameriške državne obveznice, na podlagi pričakovane inflacije ter dobrih makroekonomskih podatkov. Globino razprodaje pa je zagotovo še spodbudila izjemna rast tečajev v začetku leta.

Strahovi pred inflacijo in rastočimi zahtevanimi donosnostmi netveganih državnih papirjev so verjetno pretirani.

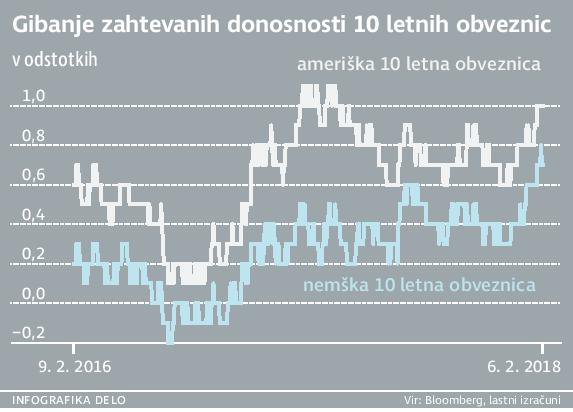

Leto 2018 se je namreč začelo z izjemnim optimizmom na delniških trgih, kljub obratu proti koncu januarja se je prvi mesec na večini borz končal pozitivno. Ameriški trg je s 5,7-odstotno rastjo (zgolj okoli 2,3 odstotka, merjeno v evrih) indeksa S&P 500 dosegel eno najvišjih rasti v začetku leta v zgodovini. Evropa je narasla za 1,6 odstotka, trgi v razvoju pa za okoli 4,8 odstotka, merjeno v evrih. Konec januarja pa je sledila večja razprodaja tako na delniških kot obvezniških trgih. Korekcija pri obveznicah se je začela v ZDA, kjer je zahtevana donosnost desetletne ameriške državne obveznice poskočila na 2,7 odstotka, vlagatelj v desetletno ameriško obveznico je od 29. 1. do 2. 2. izgubil okoli 2,3 odstotka, merjeno v dolarjih. Ameriški delniški trg je v nekaj dnevih, do vključno 5. februarja, izgubil skoraj 7,5 odstotka vrednosti v ameriških dolarjih, Evropa je sledila z okoli 4,4-odstotnim padcem, trgi v razvoju pa z okoli petodstotnim padcem in so tako pod ravnjo iz začetka leta.

Novi guverner ameriške centralne banke Jerome Powell svoj mandat začenja v nezavidljivem položaju, ameriška centralna banka pa v nasprotju z ECB, ki je že lani napovedala, da dvigov do konca leta 2018 ne bo, načrtuje nadaljnje dvige referenčne obrestne mere. Kljub sproščeni drži ECB pa so se zaradi dviga čez lužo dvignile zahtevane donosnosti tudi v Evropi, nemška desetletna državna obveznica tako nosi 0,69 odstotka na leto.

Strahovi pred inflacijo in rastočimi zahtevanimi donosnostmi netveganih državnih papirjev so verjetno pretirani, stabilne ravni inflacije pa so ob pričakovani gospodarski aktivnosti dobrodošle. Spomnimo, ciljna raven inflacije ECB je dvoodstotna, to je raven, ko bo ECB začela aktivno dvigovati obrestno mero. Vprašanje, ki si ga velja zastaviti, je, ali bo gospodarska aktivnost letos izpolnila pričakovanja o 3,6-odstotni globalni rasti ter ali bo poslovanje podjetij sledilo pričakovanjem in vsaj delno upravičilo visoka vrednotenja. Ob morebitnem razočaranju lahko pričakujemo, da bo kljub globalnemu gospodarskemu okrevanju delniški kapitalski trg relativno stagniral.

Petra Lesjak, pomočnica direktorja naložbenega sektorja – vodja gospodarjenja s finančnimi instrumenti

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.