Ohlajanje gospodarstev hitrejše od ohlajanja inflacije

Naslovna kombinacija trenutno predstavlja izrazito zahtevno okolje za sprejemanje optimalnih monetarnih ukrepov. Predvsem za Fed in ECB. Agresivnejši pristop zaostrovanja finančnih pogojev v ZDA in evro območju bi ohlajanje gospodarstev pospešil in morda privedel do recesije, milejši morda ne bi uspel zajeziti inflacijskih pritiskov. Ukrepi so v prvi vrsti usmerjeni v umirjanje potrošnje, ki je ključna sestavina BDP. Ker pa je razpoloženje potrošnikov na zgodovinskem dnu, je uravnoteženo doziranje ukrepov ključno.

Države iz skupine EM (rastoči trgi) so z monetarnimi ukrepi časovno pred DM (razviti trgi). Ključni razlog je predpriprava na napovedi ukrepov centralnih bank DM, ključni namen pa zaščita pred pretiranim odlivom kapitala v DM in znižanjem vrednosti lastnih valut. Nekatere od njih za ceno predčasnega zaključka okrevanja po pandemiji.

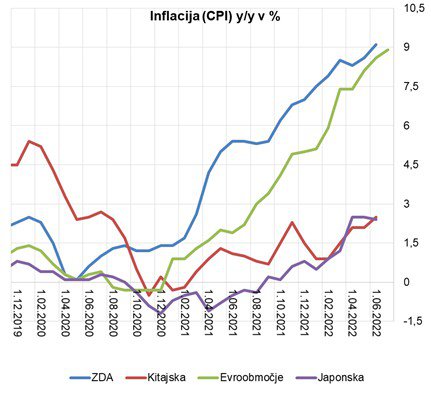

Trenutni monetarni ukrepi v DM naslavljajo dve ključni tarči: trg dela in inflacijo. Slednja je trenutno v fokusu, saj trg dela še ohranja čvrstost. Vsaj navidezno. Zgodovinski vzorci namreč kažejo, da so objavljeni podatki o trgu dela pogosteje podvrženi negativnim revizijam (manj ugodni od prvotno objavljenih), ko se ekonomije ohlajajo.

Da se ohlajanje odvija relativno hitro pritrjujejo mednarodne institucije, ki so letos že večkrat znižale pričakovanja in napovedi. Tako za letošnje kot tudi prihodnje leto. Sočasno se zvišuje verjetnosti soočenja z recesijo. Nenazadnje, ZDA so krčenje BDP zabeležile v prvem in drugem četrtletju letošnjega leta. A to še ne potrjuje recesije, krepi pa zmedo. Kakorkoli, za nekatere države lahko recesija nastopi tekom letošnjega leta, za druge v naslednjem.

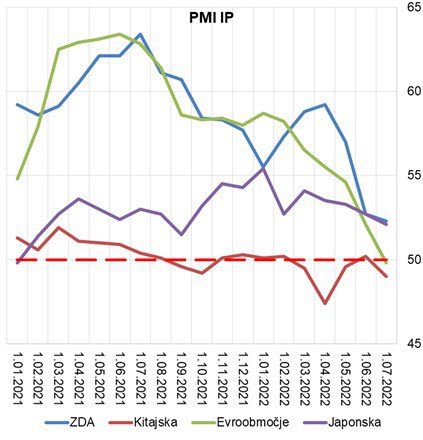

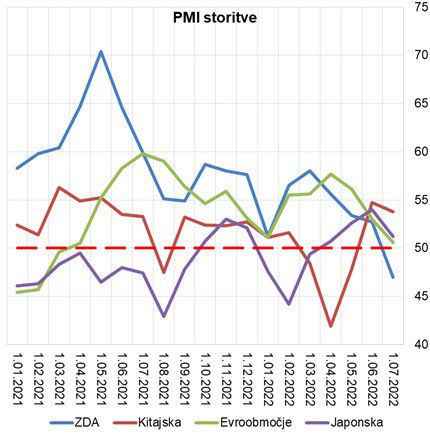

Indikatorji PMI (vrednost indikatorja 50 predstavlja mejo med gospodarsko ekspanzijo in kontrakcijo) nakazujejo, da se bo ohlajanje nadaljevalo, medtem ko recesijski vzorec še ni prisoten. Skupni vzorec največjih ekonomij so padajoče vrednosti omenjenih indikatorjev. Indikator predelovalnega sektorja (PMI IP) se je za evro območje in Kitajsko že spustil v območje kontrakcije, v ZDA je v območje kontrakcije zdrsnil storitveni segment. Japonska ohranja šibko rast v obeh segmentih.

Indikatorji, prek svojih sestavin, nakazujejo predvsem na upočasnjevanje rasti prodaje (ne pa še krčenja), krčenje na področjih zaposlovanja in novih naročil, popuščanje cenovnih pritiskov, krajšanje časa dobave. Iz tega bi med drugim lahko razbrali, da so oskrbovalne/logistične verige stopile na pot k normalizaciji (deluje deflatorno).

Kakšen bo epilog (scenarij recesije), je v primeru ZDA povezano predvsem z ravnanjem FED-a. Evro območje je izpostavljeno t. i. »war recession«, ki se navezuje na negotovo oskrbo s plinom tekom bližajočega se jesensko-zimskega obdobja. Kitajski in Japonski recesija še ne preti, se pa njuna gospodarska dinamika izdatneje upočasnjuje, navkljub ohranjanju spodbudnega monetarnega okolja. Kitajska se ohlaja zaradi težav nepremičninskega sektorja, ohlajanja tujega povpraševanja ter ohranjanja politike ničelne tolerance pri nadzoru virusa covid-19. Japonsko ohlajanje pa lahko pripišemo šibkejšemu tujemu in domačemu povpraševanju. Slednje predvsem zaradi vztrajanja pri plačni rigidnosti.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.