Oblasti z dvojnim davkom nad male vlagatelje

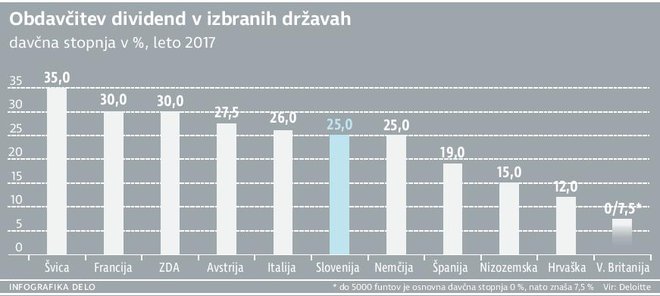

Vzemimo primer. Janez Novak ima v lasti delnice francoskega avtomobilskega velikana Renault. Lani je ta izplačal rekordne dividende v višini 2,4 evra na delnico. Ker ima Novak 250 delnic je prejel skupaj 600 evrov dividend, toda znesek, s katerim si je obetal brezskrbno počitnikovanje, mu pristrižeta naprej francoski, nato pa še slovenski davčni urad. V Franciji mora plačati 30-odstotni davek na dividende, ki ga v Sloveniji priznajo le polovico, kar pomeni, da je na Davčno ulico primoran poslati še desetino svojega izkupička. Od 600 evrov mu na koncu ostane »le« še 360 evrov. Novak je zaradi dvojne obdavčitve plačal 90 evrov (pre)več davka na dividende, saj je v Sloveniji obdavčitev dividend po zakonu 25-odstotna.

Vlagatelji prepuščeni samim sebi

Podobnih primerov dvojnih obdavčitev ni malo, njihove »žrtve« pa so navadno predvsem mali, nepoučeni vlagatelji. Če bi pri ustrezni borznoposredniški hiši za Novaka še poskrbeli – sto evrov naj bi bil tisti znesek dividend, pri katerem se izplača izvajati strošek povrnitve preplačanega davka -, so manjši vlagatelji navadno prepuščeni samim sebi.

Na finančni upravi (Furs) pravijo, da je za svoje prihranke na tujem odgovoren vsak vlagatelj posebej. »Ugodnosti, ki so določene z mednarodnimi pogodbami o izogibanju dvojnemu obdavčevanju, morajo davčni zavezanci praviloma uveljavljati sami,« pravijo in dodajajo, da prejemniki dividend, ki ne uveljavljajo ugodnosti, teh tudi ne bodo deležni. »Ugodnosti se ne priznajo avtomatično,« opozarjajo.

To sicer ne pomeni, da mali vlagatelji nimajo možnosti, da bi se izognili dvojni obdavčitvi. Davčni svetovalec Darko Končan pravi, na primer, da bi moral prej omenjeni Novak, če bi se želel izogniti dvojni obdavčitvi, francoski oblasti dokazati, da je davčni rezident Slovenije. V tem primeru mu v Franciji ne bi bilo treba plačati polnega davka. A realnost je takšna, da čeprav obstaja pot, ta vodi skozi birokratski labirint in je za mnoge posledično preveč zamotana in zamudna.

Mrtva črka na papirju

»Z ZDA, Francijo, Nemčijo in verjetno tudi preostalimi članicami EU ima Slovenija sklenjen dogovor, po katerem slovenski rezidenti na tujem plačajo 15 odstotkov davka od dividend, doma pa razliko do pri nas veljavne davčne stopnje v višini 25 odstotkov,« pravi finančni svetovalec Nikola Maljković iz start-upa FinGym. Toda dogovori o izogibanju dvojni obdavčitvi so za številne male vlagatelje zgolj mrtva črka na papirju, vsaj v Evropi.

Povsod vendarle ni tako. V ZDA so medtem že stopili na pot avtomatizacije. Po besedah Maljkovića je dovolj že, da vlagatelj izpolni ustrezni obrazec in bo zaradi tega čez lužo avtomatično deležen 15-odstotne obdavčitve dividend, ob plačilu desetodstotnega davka pri nas pa mu bo po plačilu davkov na računu ostalo 75 odstotkov izplačanih dividend, povsem enako, kot če bi v roki držal, denimo, delnice Krke.

Pri delnicah iz vseh drugih evropskih držav je posebno za manjše vlagatelje morda preprosteje, če namesto v posamezne papirje vlagajo v sklade, ki dividend ne izplačujejo, ampak jih reinvestirajo. Prednost takšnega načina vlaganja je vsaj ena, in sicer ta, da vlagatelju ni treba plačevati davka na dividende, saj jih upravljavci sklada ne izplačujejo, edini davek, ki ga mora plačati, je davek ob prodaji svoje naložbe.

Kaj je dvojno obdavčenje

Do dvojne obdavčitve pride, ko dve različni državi obdavčita isti dohodek ali premoženje za isto časovno obdobje in za istega davkoplačevalca, opisujejo pojav na spletnih straneh evropske komisije. Večina evropskih držav ima sicer sklenjene bilateralne davčne dogovore, vendar ti avtomatično ne odpravljajo dvojne obdavčitve. Splošnega evropskega pravila za izogibanje dvojni obdavčitvi za zdaj še ni.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.