Napoved recesije

Ker se v svetu vedno kaj dogaja in smo velikokrat priča zapletom, za katere ni instantnih rešitev in se moramo za nekaj časa naučiti živeti z njimi, imajo napovedovalci uničenja (slovenska skovanka angleškega izraza »doomsayers«) precej lažje delo pri prepričevanju javnosti.

Nejevernim tomažem pokažejo padce tečajev zadnjih nekaj mesecev, morda celo dni, in večinsko mnenje je vsaj kratkoročno na njihovi strani. Tudi tokrat ni drugače. Po navedbah Bloomberga je uporaba besede recesija na njihovih terminalih zrasla na najvišjo raven od začetka leta 2017.

Napovedovanje recesije ima v finančni industriji posebno mesto. Vlagatelji so namreč bistveno bolj pozorni na mnenja o prepadu, ki da je pred nami, in druge bolj kot ne pesimistične napovedi, kot pa na priporočila o privlačnosti regij, sektorjev ali valut v prihodnjem obdobju. Osebe, ki so pravilno napovedale recesijo, dolgo uživajo skoraj prestižen status zanesljivih analitikov ter se uvrščajo v samooklicani klub »posvarili smo vas«. Napovedovanje recesije ni le zmagovalna strategija, saj obstajajo tudi primeri lažnega alarma, ki še danes odmevajo v industriji.

Kako pomembno je pravilno identificirati ekspanzijo oziroma recesijo v ZDA, kažejo podatki za ameriški delniški indeks S&P 500 od leta 1947. Do letošnjega tretjega četrtletja smo imeli po navedbah ameriškega nacionalnega urada za ekonomske raziskave (NBER) 246 četrtletij ekspanzije in 41 četrtletij recesije. Le 14 odstotkov časa v zadnjih osemdesetih letih so bile ZDA uradno v recesiji. Povprečna četrtletna donosnost indeksa S&P 500 je v ekspanziji znašala 2,56 odstotka, v recesiji pa 2,16 odstotka (merjeno v ameriških dolarjih, upoštevaje neto dividende). Najvišji četrtletni donosnosti sta bili tako v obdobjih ekspanzije kot recesije praktično enaki (okoli 21 odstotkov), medtem ko je bila najnižja donosnost v ekspanziji približno štiri odstotne točke višja od najnižje donosnosti v času recesije. Razlika v donosnosti indeksa S&P 500 v času recesije in ekspanzije je majhna in ne podpira ravno potrebe po obremenjevanju s tem, ali recesija bo. Obstajajo sicer ostrejše recesije, med te spada tudi zadnja iz obdobja 2008–2009. Finančna kriza, kot smo jo poimenovali, je na žalost najbližje sidro, po katerem vlagatelji rišejo recesijske vzorce in ki, glede na razsežnosti negativnih posledic, ohranja podzavestni strah pri vlagateljih.

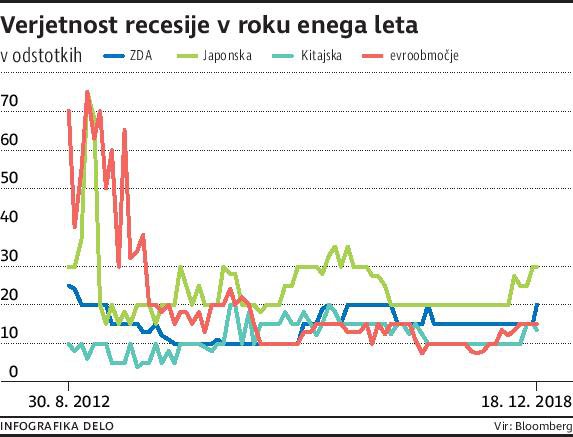

V družbi se pridružujemo mnenju tistih, ki večjih globalnih zapletov prihodnje leto ne pričakujejo. Nekatera pomembnejša gospodarstva na svetu (Japonska, Nemčija in Italija) že zdaj kažejo znake upočasnjevanja in so le še četrtletje oddaljena od uradne definicije recesije. Kljub vsemu splošnih recesijskih razmer (kot leta 2009) ne pričakujemo. Podporniki gospodarske rasti leta 2019 bodo po našem mnenju ZDA in trgi v razvoju, a tudi v Evropi je ponekod dinamika spodbudna. Trge v razvoju poganja domače povpraševanje, ravno tako je robustna aktivnost ameriških gospodinjstev in podjetij. Razpoložljivost podatkov za ZDA nam omogoča oceno, da se recesije običajno niso začele pri tako čvrstem trgu dela, pri tako visokih razlikah v donosnosti dolgoročnih in kratkoročnih državnih obveznic, pri tako nizki realni obrestni meri in tako visoki ravni anketnih indeksov ekonomskih razmer.

Upočasnjevanje gospodarske rasti (kontrakcija) ni novost, a prihaja v času, ko se bolj kot ne soočamo z ozkimi grli in smo na presežno ponudbo malce pozabili. Za vlagatelje je ključno zavedanje, da tudi v času ekonomske šibkosti obstajajo naložbene priložnosti, popoln umik v netvegane naložbe pa je vse prej kot smiseln – tudi zato, ker so pričakovanja lahko napačna.

***

mag. Gorazd Belavič, CFA | Direktor sektorja za analize, Triglav skladi

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.