Naložbene alternative slabo likvidnim domačim delnicam

Vprašanje

V KDD imam še za skoraj 18.000 evrov premoženja v slovenskih delnicah, ki jih še nisem prenesel na trgovalni račun, saj se še nisem odločil, ali naj delnice obdržim. Kaj mi svetujete, da storim s temi sredstvi, časa namreč ni več veliko? Ta denar je namenjen za mojo pokojnino, do katere je še dobrih 15 let.

Odgovor

Kot ste bili gotovo pisno obveščeni, je treba do konca leta prenesti delnice z računa pri Klirinško depotni družbi (KDD), saj se ti računi ukinjajo. Za odgovor na vaše vprašanje, kaj storiti, bi potrebovali nekoliko več podatkov, na podlagi nam znanih informacij pa vam lahko odgovorimo takole.

Poenostavljeno povedano lahko delnice prenesete na trgovalni račun, jih prodate ali se jim odpoveste. Vsaka od teh možnosti ima svoje prednosti in slabosti. Če se odločite delnice obdržati, morate odpreti trgovalni račun za (domače) delnice pri borznoposredniški hiši ali banki. Številni ponudniki v teh mesecih ponujajo ugodnosti, s katerimi se lahko izognete večjemu delu stroška, ki v povprečju znaša nekaj deset evrov na leto. Če nameravate delnice prodati, morate tudi za to odpreti trgovalni račun za enkratni posel, s čimer boste znova imeli manjši enkraten strošek. Če je skupna vrednost delnic nižja od stroškov prenosa na trgovalni račun, je smotrno, da se jim vlagatelj odpove, kar za vas seveda ne velja.

Kaj boste storili s sredstvi, je seveda vaša odločitev, saj vam zaradi premalo podatkov konkretno ne moremo svetovati. Če pa se opremo na povprečja in glede na to, da nameravate sredstva držati dlje časa, torej vsaj do upokojitve čez več kot 15 let, bi bilo smiselno razmisliti o boljši razpršitvi. Če imate sredstva investirana le v slovenskih delnicah, ste preveč izpostavljeni malemu in dokaj nelikvidnemu slovenskemu trgu. Praviloma bi jih morali razpršiti tako, da bi dosegli čim širšo geografsko in panožno razpršitev brez podvajanja naložbenih politik. Tako naložbeni portfelj postane bolj fleksibilen, saj omogoča, da se iz določene geografske regije laže umaknete, medtem ko v drugih vztrajate. Razpršitev premoženja med različne geografske regije in države je priporočljiva predvsem pri dolgoročnem varčevanju, saj je nemogoče dovolj zanesljivo oceniti, katera regija, država ali panoga bo v prihodnosti bolj donosna. Dober način ublažitve morebitnih padcev delniških tečajev je kombinacija obstoječega portfelja z mesečnim varčevanjem, saj po eni strani tako znižamo nihajnost portfelja, po drugi pa izkoristimo morebitne negativne trende v lastno korist, saj z rednimi mesečnimi nakupi v času negativnega trenda kupujemo po povprečno ugodnejši ceni.

Seveda moramo pri globalni razpršitvi naložb upoštevati trenutne in pričakovane trende. Trenutno je za nami že skoraj osem let rasti na delniških trgih, kar pomeni, da smo v zadnji fazi trenda rasti. Čeprav potencial za rast še vedno obstaja, se trenutno srečujemo z negotovostmi, povezanimi z nadaljnjo monetarno politiko ameriške in evropske centralne banke, dogajanjem na naftnem trgu, brexitom, Kitajsko itd. Kot lahko vidite, je nevarnosti precej, zato sta potrebna aktiven pristop k investiranju in stalno spremljanje naložbenega portfelja. V zadnjem času namreč velja, da je treba sprejeti več tveganja za isti donos kot pred leti. Dodatno razpršitev in tudi najugodnejše razmerje med tveganjem in pričakovanim donosom vidimo v alternativnih naložbah, ki imajo nizko korelacijo z dogajanjem na borznih trgih. Tako se izognemo v tem času enemu najbolj nepredvidljivih dejavnikov, psihologiji vlagateljev, ki lahko v takšnih trenutkih zelo vpliva na vrednost delnice oziroma posameznega podjetja.

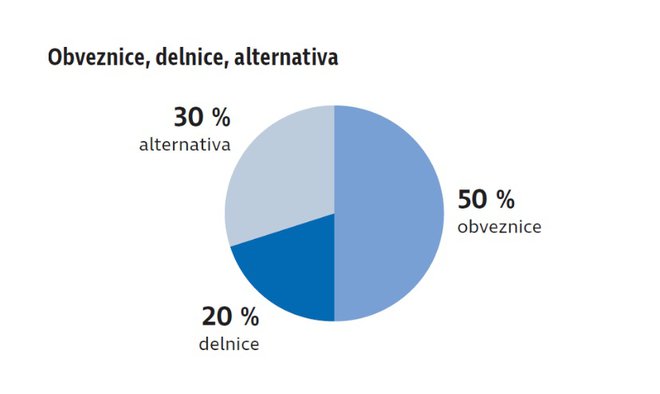

Glede na trenutne razmere na trgu in ročnost vaših naložb bi vam svetovali naslednjo razpršitev med osnovnimi naložbenimi razredi, ki so vidni na grafu.

Naložbeni portfelj je treba najmanj enkrat na leto pregledati in po potrebi prilagoditi, da bi še naprej sledil začrtani strategiji, saj gibanja na trgih lahko hitro povzročijo stanje, ko portfelj naenkrat postane preveč tvegan ali pa preveč konservativno usmerjen glede na vaše cilje.

Nadaljnja razpršitev znotraj navedenih treh naložbenih razredov zahteva natančno izoblikovanje profila vlagatelja, za kar pa je potrebno osebno srečanje z naložbenim svetovalcem, ki vam na podlagi vaših naložbenih ciljev in vašega sprejemanja tveganja predlaga naložbeno strategijo z natančnimi priporočili za razpršitev sredstev znotraj delniških in obvezniških trgov ter predlaga ustrezne alternativne naložbe.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.