Najemi kot vir financiranja dolgoročnih sredstev

Ti standardi se spreminjajo počasi in le takrat, ko je nujno. Po dolgotrajni in zahtevni razpravi smo dočakali spremembe pri najemih. Te so pomembne in za marsikateri poslovni subjekt neprijetne. Vplivale bodo na vsebino računovodskih poročil. V nadaljevanju predstavljam osnove in prihodnje ureditve računovodskega evidentiranja najemov ter njihov vpliv na računovodska poročila, ki so podlaga za ocenjevanje bonitetnega položaja podjetij.

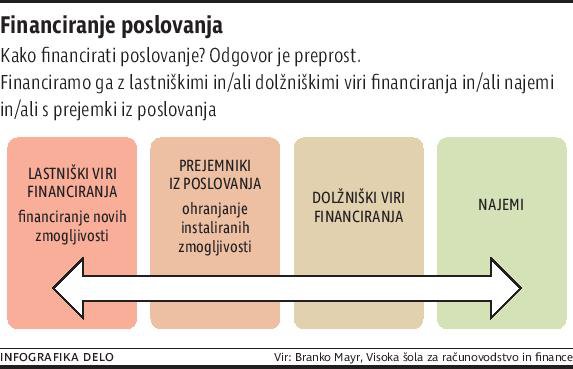

Kako financirati poslovanje? Odgovor je preprost. Financiramo ga z lastniškimi in / ali dolžniškimi viri financiranja in/ali najemi in/ali prejemki iz poslovanja.

Lastniški in dolžniški vložki povečujejo pridobitno sposobnost poslovnega subjekta, prejemki iz poslovanja pa jo ohranjajo. Seveda to ne velja vedno. Tako tudi prejemki iz poslovanja, če so vloženi v različne kapacitete, povečujejo pridobitno sposobnost poslovnega subjekta. Pri porabi prejemkov iz poslovanja za financiranje dolgoročnih sredstev je treba paziti na obvladovanje kratkoročne plačilne sposobnosti.

Za lastniške velja, da so najdražji. Praviloma jih je malo.

Podjetja za poslovanje potrebujejo delovna sredstva. Gre za dolgoročna sredstva, ki jih navadno financiramo iz dolgoročnih virov. Ti so lahko lastniški in / ali upniški. Za lastniške velja, da so najdražji. Praviloma jih je malo. Pri kreditih se zahteva zagotovitev njihovega vračila, kar je lahko problem. Rešitev so najemi dolgoročnih sredstev (različnih vrst osnovnih sredstev).

Poznamo finančne in poslovne najeme. Vrsta najema je odvisna od tveganj in koristi, povezanih z lastništvom, ki bremenijo najemodajalca in najemnika.

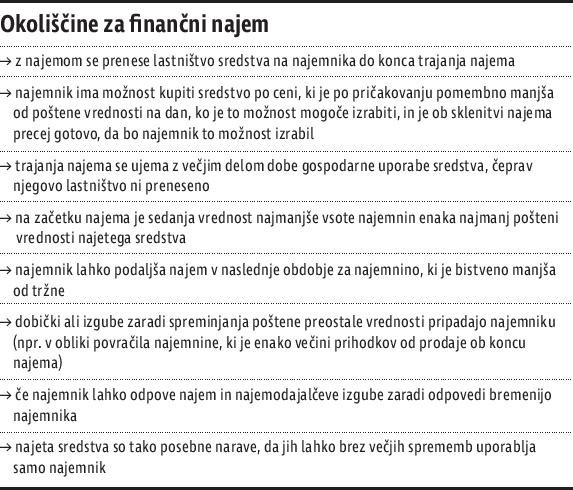

Finančni najem je najem, pri katerem se prenesejo vse pomembne oblike tveganja in koristi, ki so povezane z lastništvom sredstva. Lastninska pravica preide na najemnika ali pa tudi ne.

Ali je najem finančni ali poslovni, je bolj odvisno od vsebine posla kot od oblike pogodbe. Na grafu 2 predstavljam okoliščine, ki posamezno ali skupaj določajo finančni najem.

Prikazane okoliščine razvrščanj niso vedno odločilne. Če druge značilnosti jasno kažejo, da se pri najemu pomembna tveganja in koristi, povezani z lastništvom, ne prenesejo, se najem označi kot poslovni najem.

Primer:

Če se lastništvo sredstva ob izteku najema prenese v zameno za spremenljivo plačilo, enako takratni pošteni vrednosti, ali če so najemnine pogojne, zaradi česar najemnik nima pomembnih tveganj in koristi, najem označimo za poslovni najem.

Poslovni najem je najem, ki ni finančni najem.

V praksi je pomemben vir financiranja tudi prodaja delovnih sredstev. Prodana delovna sredstva pa poslovni subjekt potrebuje za opravljanje svoje dejavnosti, zato jih najame. Najemnina in prodajna cena sta navadno odvisni druga od druge, ker so pogajanja o njiju hkratna..

Najemi se izkazujejo tako v računovodskih izkazih in računovodskih razvidih najemnika kot tudi najemodajalca.

Poznamo dve osnovni metodi izkazovanja najema. Prva temelji na predpostavki, da je najem vir financiranja – nadomestitev kredita ali kapitala (finančni najem). Pri tej metodi zato uporabljamo vsebinsko podobno računovodsko obravnavo kot pri financiranju s kreditom (evidentira se sredstvo in njegov vir). Druga metoda (poslovni najem) temelji na predpostavki, da najem ni substitucija vira financiranja, posledično se v računovodski obravnavi najeta sredstva ne izkazujejo, najemnina pa se prizna kot obdobni strošek.

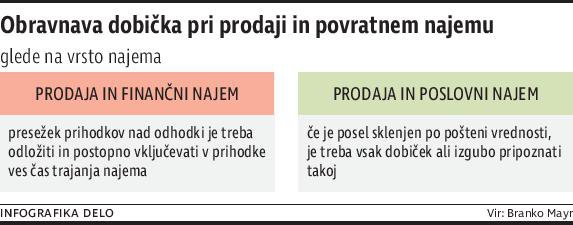

Računovodsko obravnavanje prodaje in povratnega najema je odvisno od vrste najema. Pri teh poslih so nastajale razlike med prihodki in odhodki, ki so povezani z njimi. Razlike so vplivale na izkazani poslovni izid. To ni popolnoma v redu, saj je bil namen prodaje sredstev le zagotovitev finančnega vira. Te slabosti so strokovni standardi odpravili tako, da so določili način računovodske obravnave teh razlik in njihovo izkazovanje v računovodskih razvidih in poročilih. Prikazujem jih v grafu 3.

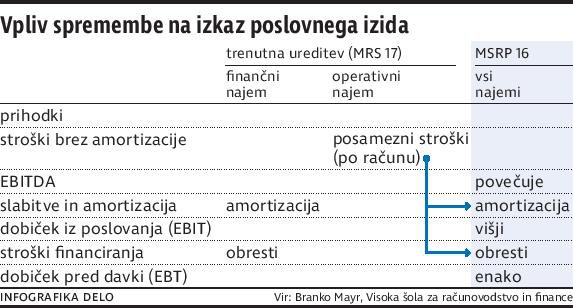

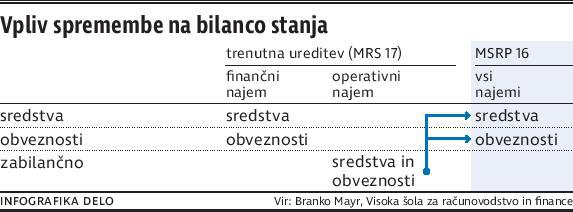

Bistvena novost je, da se vsebinsko ukinja poslovni najem.

Po mnenju Mednarodnega odbora za pripravo mednarodnih standardov računovodskega poročanja (IASB) in Odbora za oblikovanje ameriških finančnih standardov (FASB) so podjetja zaradi uporabe poslovnega najema prenizko izkazovala svojo zadolženost. Uvedli so spremembe njihovega evidentiranja. Nov način računovodske obravnave najemov je urejen v Mednarodnem standardu računovodskega poročanja 16 (MSRP 16), nova pravila pa bodo veljala do 1. 1. 2019.

Bistvena novost je, da se vsebinsko ukinja poslovni najem. Imamo le še najem, ki je vsebinsko podoben današnjemu finančnemu najemu. Po predlagani rešitvi se pravice iz najema prikazujejo med sredstvi, obveznosti iz najema pa med obveznostmi. Po tem pravilu naj bi se prikazovali tako obstoječi kot novi najemi. Ta rešitev pomembno vpliva na izkazovano zadolženost podjetij in posledično na poslovanje podjetij, predvsem tistih, ki so odvisna od poslovnih najemov.

Vpliv nove obravnave najemov na izkaz poslovnega izida oziroma poslovnoizidne kategorije in bilanco stanja predstavljam v grafih 4 in 5:

Vidimo, da so spremembe pomembne. Vplivale bodo na izkazovanje zadolženosti in tudi na višino davkov na dohodek. Menim, da je treba čim prej proučiti vplive sprememb na računovodska poročila, bonitetni položaj in davke.

Dr. Branko Mayr, Visoka šola za računovodstvo in finance

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.