Korekcija vztraja, vendar zgolj na delniškem trgu

Od začetka leta je globalni delniški indeks izgubil 4,2 odstotka, merjeno v evrih, medtem ko se je negativno gibanje v primeru evropskih obveznic popravilo.

Poleg globalnih geopolitičnih groženj je Donald Trump uresničil svoje predvolilne obljube in uvedel protekcionistične ukrepe. V začetku marca je napovedal 25-odstotne carine na uvoz železa in desetodstotne na uvoz aluminija v ZDA.

Tovrstna poteza je izredno kontroverzna, saj je v nasprotju s trendom sproščanja svetovne trgovine, ki spodbuja rast globalne gospodarske aktivnosti, poleg tega pa ekonomisti opozarjajo, da bi protekcionistični ukrepi lahko negativno vplivali tudi na ameriško gospodarstvo. Če bi izbruhnila trgovinska vojna, bi to negativno vplivalo na globalno gospodarsko aktivnost. Po ocenah Organizacije za gospodarsko sodelovanje in razvoj (OECD) bi trajen desetodstotni dvig stroškov v mednarodni trgovini (carine itd.) lahko znižal globalni BDP za 1–1,5 odstotka. Oziroma povišanje carinskih prihodkov za en dolar po oceni OECD privede do padca svetovnega izvoza za 2,16 dolarja ter svetovnega prihodka za 0,73 dolarja. Sočasno bi se v državah, ki uvajajo carine, okrepil pritisk na inflacijska gibanja, tako naj bi po določenih ocenah desetodstotni dvig carin v ZDA prispeval k rasti inflacije v ZDA tudi do 1,5 odstotne točke.

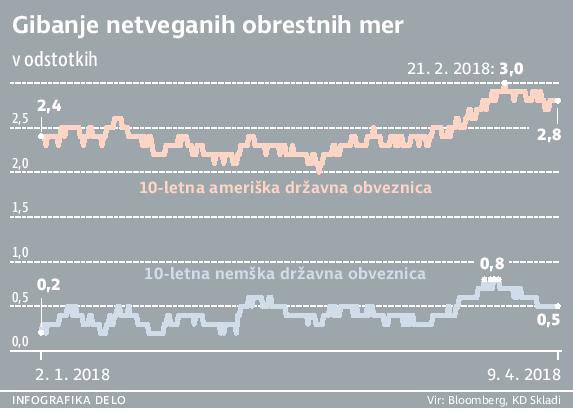

Kapitalski trgi s strahom pričakujejo razvoj dogodkov v mednarodni trgovini, namreč padec globalne gospodarske aktivnosti bi negativno vplival na poslovanje podjetij in vrednotenja. Sicer se trenutna pričakovanja glede globalne gospodarske aktivnosti še vedno gibljejo nad tremi odstotki, rast dobičkov podjetij pa bo v 2018 v povprečju za globalni indeks dosegla 13 odstotkov. Ravno zaradi večje negotovosti se je korekcija na obvezniških trgih končala, saj so se naložbe premaknile v varnejše naložbene razrede. Tu se srečujejo nasprotujoče si sile, večje zanimanje investitorjev, ki se selijo v manj tvegani naložbeni razred, in ukrepi centralnih bank, ki tudi v pričakovanju dviga inflacije napovedujejo nadaljnje dvige referenčnih obrestnih mer (FED) ter konec programa kvantitativnega sproščanja (ECB).

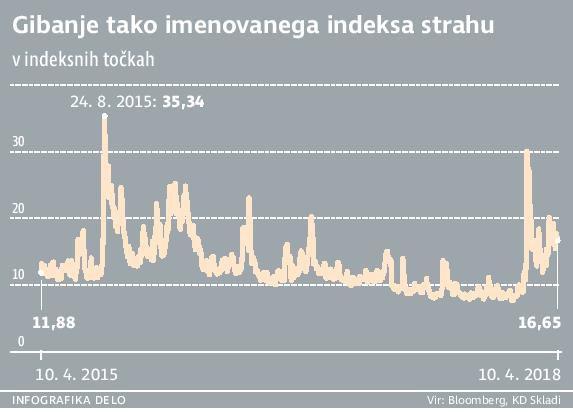

Politične napetosti, kot je trenutna ruska kriza, ki je zasenčila politično dogajanje v Evropi, seveda še dodatno prispevajo k negotovosti, s katero se soočajo vlagatelji in podjetja. Tako imenovani indeks strahu (VIX Index) tako ostaja veliko nad nivoji iz leta 2017, med 20 in 25. To kaže na visoko volatilnost na trgih, velike skoke in padce.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.