Kako razpršiti portfelj v letu 2018

Vlagateljem svetujemo, da začetek leta izkoristijo za ponoven pregled portfelja, da ugotovijo, ali se struktura portfelja še vedno ujema s postavljenimi naložbenimi cilji, strategijo varčevanja in razmerami na trgu. Poleg geografske razpršitve portfelja je smiselno uskladiti tudi razmerje med delniškimi, obvezniškimi in alternativnimi naložbami. To je, ob predpostavljenem nespremenjenem tveganju in času, edino razmerje portfelja, ki mu je treba nameniti največ pozornosti.

Tisti, ki ciljev varčevanja še niste opredelili, to storite. Predlagam vam, da si določite cilje varčevanja v okviru svojih finančnih zmožnosti in jih razporedite po pomembnosti. Cilje lahko rešujete prek enega skupnega portfelja, bolj smiselno in priporočljivo pa je, da si za vsak naložbeni cilj sestavite svoj portfelj. Za vsak naložbeni cilj določite obdobje, v katerem ga želite doseči, še sprejemljivo stopnjo tveganja in znesek, ki ga želite privarčevati. Ti trije podatki so ključnega pomena pri razpršitvi portfelja med različnimi naložbenimi razredi (delnice, obveznice, alternativne naložbe in denar), geografskimi regijami in panogami. Za uresničitev kratkoročnih ciljev (do tri leta) se izogibajte tveganju delniških in obvezniških trgov, medtem ko za srednjeročne cilje lahko uporabite sicer nekoliko bolj, a še vedno nizko tvegane obvezniške vzajemne sklade. Mešane in delniške vzajemne sklade izberite le v primeru bolj oddaljenih ciljev varčevanja oziroma ko si lahko privoščite več tveganja. Prav tako pa ne smete pozabiti na alternativne naložbe. To so naložbe, ki niso neposredno vezane na dogajanje na borzah in lahko ponujajo določeno stopnjo varnosti v negotovih časih.

Povečajte donosnost in znižajte tveganje

Glavni cilj sestave pravega razmerja med posameznimi naložbenimi tipi je dosega najnižje možne stopnje tveganja ob čim višji pričakovani donosnosti oz. donosnosti, ki jo želimo doseči. Delnice na primer imajo najvišjo pričakovano donosnost, a po drugi strani tudi najvišjo stopnjo tveganja. Denar in denarni ekvivalenti na drugi strani predstavljajo najmanj tveganja, a je tudi pričakovana donosnost temu primerna. In medtem ko boste del portfelja namenili delnicam, morate pri drugem delu portfelja poskrbeti za varovalko v obliki naložb s fiksnim donosom. Tako se boste izognili pretiranemu nihanju, ki se dogaja na trgih.

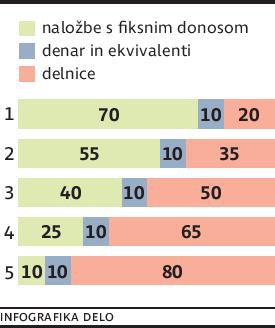

V nadaljevanju navajam pet splošnih primerov za sestavo portfelja, prilagojenega dolgoročnemu vlagatelju, od najmanj (1) do najbolj (5) tveganega. Ne pozabite pa tudi na razpršitev znotraj posameznih naložbenih razredov.

Ne pozabite, da je to le splošen model, ki naj se prilagaja vašim potrebam, časovnemu horizontu ter pričakovanjem in se mora sproti modificirati. Primer: če radi sami analizirate posamezne delnice, boste verjetno ta del razdelili na več podsektorjev in že znotraj tega segmenta določili za vas pravo razmerje med tveganjem in donosnostjo. Tudi delež denarja in ekvivalentov je prisoten le zaradi visoke likvidnosti, saj je vedno na voljo, medtem ko prodaja drugih naložbenih tipov lahko vzame tudi nekaj dni.

Spremljajte napredek

Nismo več v okolju, v katerem bi bila strategija buy&hold primerna za vse vlagatelje. Obdobja večjih nihanj zahtevajo večkratno prilagajanje razmerja med naložbami. V osnovi lahko le prodajate naložbe, ki so bolj zrasle, ter kupujete tiste, ki so zrasle manj ali padle, da se ne bi naenkrat znašli s preveč ali premalo tveganim portfeljem. Bolj aktivni vlagatelji pa boste svoj čas namenili analiziranju trgov, sektorjev, posameznih podjetij in portfelj prilagajali v skladu s svojimi pričakovanji.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.