Kako majav je drugi pokojninski steber?

V pokojninski blagajni, iz katere se izplačujejo pokojnine, vsako leto zeva večja luknja, ki jo krijemo iz proračuna. Kljub proračunskemu dodatku se razlika med pokojnino in plačo, ki jo je nekdaj dobival zdajšnji upokojenec, vztrajno veča, zato imamo že nekaj časa tudi drugi pokojninski steber. Gre torej za dodatno pokojninsko zavarovanje, ki ga ureja zakon o pokojninskem in invalidskem zavarovanju in ponuja nekaj davčnih ugodnosti za zavarovance ter predpisuje tudi minimalno zagotovljeno donosnost, ki jo morajo dosegati skladi drugega stebra (razen novejših skladov življenjskega cikla).

Kje je moj denar?

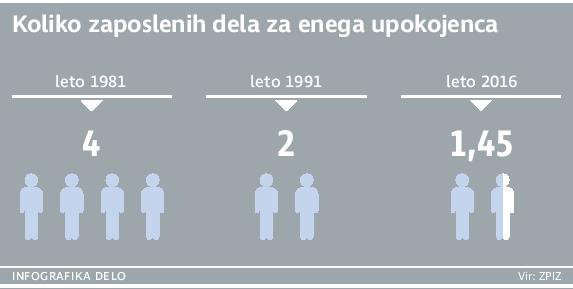

Upokojenci, ki niso zadovoljni z višino pokojnine, pogosto potarnajo: »Kam so vendar dali ves moj denar, ki sem ga vplačeval za pokojnino? Kako slabo so ga upravljali, da zdaj dobim tako malo!?« Odgovor je preprost: pokojninska blagajna ni vreča, v kateri bi se zbirali vaši prispevki, da bi vam jih ob upokojitvi lahko začela vračati, temveč preprost pretočni sistem, v katerem vsa pobrana sredstva zavarovancev sproti, mesečno, razdeljujemo upokojencem. Starostna piramida je zato zelo pomembna pri vzdržnosti pokojninskega sistema. In trendi so vse prej kot spodbudni. Še leta 1981 so za enega upokojenca delali štirje zaposleni, v naslednjih desetih letih se je to prepolovilo, zdaj pa smo pri 1,45 zaposlenega na enega upokojenca.

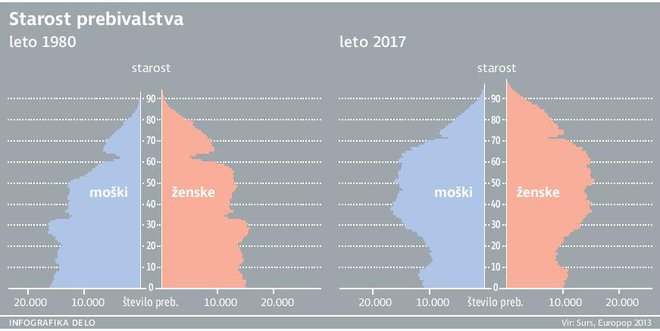

Posnetek starostne piramide v Sloveniji za leto 1980 in za letošnje leto prikazujeta zelo različno sliko. Piramidasta oblika iz leta 1980 se je do letos že povsem izgubila, piramida je zdaj precej bolj drevesaste oblike, z bolj polno krošnjo srednje in starejše generacije in ožjim deblom mladih. Kar še za vsaj nekaj časa ne napoveduje boljših razmerij med upokojenimi in zaposlenimi prebivalci Slovenije.

Ker torej osnovna pokojnina vedno težje pokriva potrebe upokojencev, obstaja še tako imenovani drugi pokojninski steber, ki ga posebej regulira država (predpisuje najnižjo zajamčeno donosnost, ki jo mora takšno zavarovanje prinesti zavarovancu) in spodbuja s posebnimi davčnimi olajšavami.

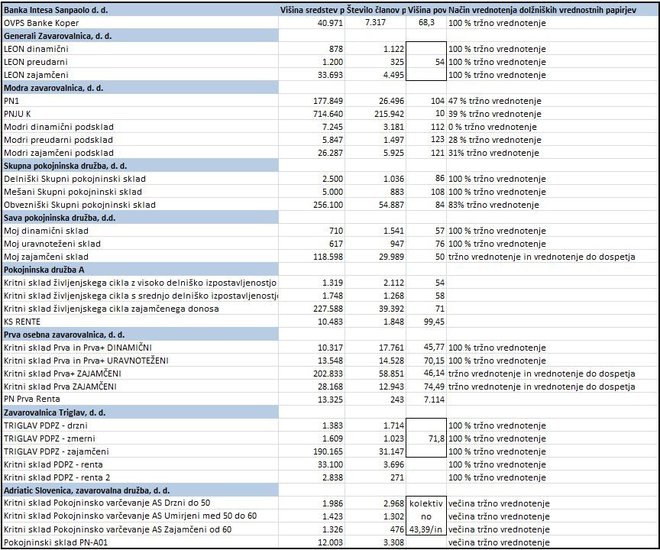

Podatki o pokojninskih skladih II. stebra ob koncu lanskega leta:

Na tabeli o pokojninskih skladih II. stebra je prikazano, da se je v njih zbralo že nekaj več kot dve milijardi evrov. Čeprav se vztrajno veča, je to za zdaj seveda daleč od zneska, ki bi bil potreben, da bi naslednje generacije upokojencev z rentami pokrile izpad prihodkov ob upokojitvi. Tudi število zavarovancev je dokaj visoko, saj jih je že več kot 550.000 (pravzaprav je toliko sklenjenih polic, kar pomeni, da je zavarovancev nekaj manj, saj imajo nekateri sklenjeni po dve polici).

Varovalka je poskrbela, da donosi so, a nizki

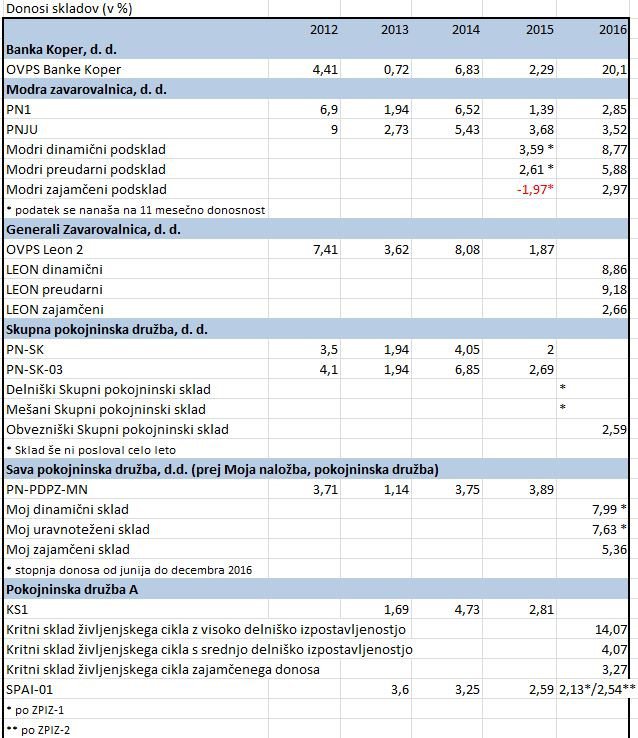

In kako je bilo v zadnjih letih z donosi pokojninskih skladov? Iz druge tabele je mogoče razbrati donose v zadnjih petih letih. Do predlani bi lahko vse donose v tabeli (razen pri Zavarovalnici Triglav) orisali z enomestno število (bili so nižji od 10 odstotkov), kar je največja »zasluga« varovalke, ki je pokojninskim skladom zaukazala zajamčeno donosnost. Tako pokojninski skladi tudi v zadnjih letih, ko je na kapitalskih trgih vse raslo kot gobe po dežju, od te rasti niso imeli prav veliko, saj so imeli upravljavci zvezane roke; ne glede na obetavno dogajanje na kapitalskih trgih si namreč niso upali preveč tvegati, saj bi jim nenadni padci lahko požrli ves zaslužek, ki ga imajo s provizijami, in celo načeli njihov kapital. Morda ni nenavadno, da so se z dokaj visokimi donosi v teh letih izkazale prav nekatere zavarovalnice, ki imajo z upravljanjem podobnih portfeljev že precej izkušenj. Hiter pregled tabele donosov tako pokaže, da si zavarovanci v skladih z zajamčenim donosom lahko obetajo donose, ki so zelo blizu inflaciji, sredstva torej ohranjajo svojo realno vrednost, vendar prav hudega plemenitenja ni.

Tabela preteklih donosov:

Ker je ravno pri bolj dolgoročnih varčevanjih smiselno nekoliko več tvegati, je zakonodaja pri nas dovolila tudi novo vrsto produktov na tem področju – sklade življenjskega cikla; zavarovanci lahko izberejo tudi bolj tvegane sklade, ki prinašajo možnost večjih donosov, a jim teh nihče ne garantira. Ko se zavarovanci bližajo upokojitvi, pa se njihova sredstva prenašajo v manj tvegan podsklad, v katerem so spet deležni (nizkih) zajamčenih donosov. V tabeli smo tovrstne podsklade zapisali posebej, da lahko vidite, kolikšne donose so dosegli ob svojem začetku. V letu 2016 torej že lahko vidimo tudi dvomestne donose, ki v primeru Zavarovalnice Triglav za drzne vlagatelje dosegajo več kot 20 odstotkov.

Za nazaj lahko vidimo, da je varovalka z zajamčenimi donosi poskrbela, da so naši pokojninski skladi zgrešili veliko krizo, ki je udarila leta 2008, pa tudi eksplozivno rast, ki je sledila krizi vse do danes. Steklene krogle za napovedovanje gibanja kapitalskih trgov sicer nihče nima, a po vedno novih rekordih, ki jih v zadnjem času dosegajo indeksi, ni ravno izključeno, da ne bomo kmalu spet priča novim padcem. Bomo čez nekaj let ugotovili, da so skladi življenjskega cikla prišli na trg ravno pravi čas, da so dobili nekaj zaleta, nato pa zgrmeli v globino?

Vsekakor še vedno drži klasični nasvet: dolgoročno se vam tveganje na kapitalskih trgih lahko obrestuje, če pa boste sredstva kmalu nujno potrebovali, pa je bolj smiselna naložba z zajamčenim donosom kot pretirano tveganje.

Pixabay

Pixabay

Kako so lahko donosi negativni, če pa je donosnost zajamčena

Pogled na tabelo donosov pokaže tudi nekaj negativnih številk. In kako je lahko donosnost negativna, če pa morajo upravljavci jamčiti za donose? O tem, kako se preverja doseganje zajamčene donosnosti, smo povprašali na agencijo za trg vrednostnih papirjev. Mag. Nataša Pecman iz sektorja skladov pojasnjuje, da se zajamčena donosnost ne računa na ravni celotnega sklada, ampak na ravni vsakega zavarovanca posebej. Na vsak obračunski dan (kar je enkrat na mesec) se pogledajo vsa vplačila vsakega zavarovanca in preračuna, kakšna bi morala biti višina sredstev pri zajamčeni donosnosti. Iz naložb sklada se preračuna dejanska vrednost sredstev posameznega zavarovanca in se oba zneska primerjata. Če bi bil znesek dejanske vrednosti nižji od zajamčene, bi moral upravljavec pokojninskega sklada oblikovati rezervacije, ki bi pokrile razliko. Te rezervacije oblikuje in vodi v svojih bilancah, vendar pa se morajo tudi sredstva rezervacij nalagati v skladu z naložbeno politiko sklada. Če bi rezervacije iz tega naslova presegle dvajset odstotkov kapitala, pa ne bi bilo več dovolj, da bi upravljavec le oblikoval rezervacije, ampak bi moral začeti svoja sredstva vplačevati neposredno v sklad v dobro zavarovancev. Vsak mesec morajo upravljavci o višinah rezervacij ter o podatkih, kam ta sredstva nalagajo, poročati nadzornim institucijam (ATVP, AZN), konec leta pa seveda vse preverijo tudi revizorji. Tako se ves čas preverja in skrbi, da je v skladih dovolj sredstev za izplačilo zavarovancev po vsaj zajamčeni vrednosti, enkrat na leto pa zavarovanci tudi prejmejo obvestila o tem, koliko znaša dejanska in zajamčena vrednost njihovih sredstev v skladu.

Trije pokojninski stebri

- I. steber

Prvi steber je tisto, kar poznamo pod imenom pokojnina; pretočni sistem, v katerem država pobira od zavarovancev premijo pokojninskega zavarovanja, ki jo nato kot pokojnino izplačuje upokojencem. Za mnogo upokojencev edini vir dohodka in tudi za naprej osnova za preživetje v pokoju.

- II. steber

Drugi steber so dodatna pokojninska zavarovanja, kjer se zbirajo sredstva na osebnih varčevalni računih. Država določa pravila poslovanja drugega stebra, med drugim predpisuje najnižjo zagotovljeno donosnost in ponuja davčne olajšave za tovrstno varčevanje.

- III. steber

V tretji steber spadajo druge oblike rentnih varčevanj in zavarovanj, za katere pa država ne predpisuje nobenih posebnih obvez in tudi ne ponuja posebnih davčnih ugodnosti.

Zgodovina pokojninskega zavarovanja

Začetki kolektivne skrbi za preživetje ostarelih potem, ko za delo niso več zmožni, se je v naših krajih začelo z rudarji. Zaradi nevarnega dela so se rudarji že zgodaj organizirali in različno skrbeli za svoje pravice in iskali načine za pomoč kolegom, ko niso več mogli delati. To solidarnost je v naših krajih formalno uveljavila kdo drug kot Marija Terezija, ki je postavila okvirni red bratovskih skladovnic – blagajn, ki so pobirale prispevke rudnikov in rudarjev, iz katerih so nato izplačevali pomoč ob poškodbah, boleznih ali starosti rudarjev.

Po podatkih arhiva Zavoda za pokojninsko in invalidsko zavarovanje Slovenije je bilo ob koncu 19. stoletja nekaj poskusov ureditve splošne pravice do pokojninskega zavarovanja, a v praksi to nikakor ni zaživelo. Šele leta 1922 je bil sprejet zakon o socialnem zavarovanju delavcev, a se določbe o pokojninskem delu zakona niso uporabljale do leta 1937, toda le za nekatere poklice. Šele po drugi svetovni vojni se je izoblikovalo splošno pokojninsko zavarovanje, kot ga poznamo danes, najprej pod okriljem Federalnega zavoda za socialno zavarovanje, nato pa prek različnih ustanov in preimenovanj do Zavoda za pokojninsko in invalidsko zavarovanje Slovenije.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.