Kako iz enega evra, narediti dva?

Kakšne so razlike med investiranjem in trgovanjem in kako iz enega evra, brez velikega finančnega stresa, narediti dva?

Odpri galerijo

FOTO: Shutterstock

Pogosto kupovanje in prodaja delnic ali kriptovalut je ob poplavi časa, pametnih telefonov in aplikacij postalo trend. V času bikovskega trenda se vsem zdi, da so pri napovedovanju prihodnosti na trgih zelo dobri. A ravno ta, lažna samopodoba uspešnega investitorja sčasoma postane največja ovira na poti do finančne zrelosti.

Investiranje je vse prej kot pogosto trgovanje na borzi. Če pustimo anomalije ob strani, moramo na kapitalskih trgih upoštevati gospodarske in borzne cikle, ki ustvarjajo daljše trende. Med njimi je najbolj poznan trend gospodarske rasti in upada oziroma borznega bika (rast) in medveda (upad). Za vsakim dežjem posije sonce in nasprotno, tudi za vsakim borznim medvedom pride bik. To je dejstvo, vprašanje pa je, kdaj bomo dosegli dno oziroma vrh: ta teden, čez mesec dni, leto ali več.

Napovedovanje je delo analitikov, od katerih se slaba polovica vedno zmoti. In nihče ne ve, kdo ima trenutno prav, zato je pri investiranju vedno treba ohraniti zdravo pamet ter razumeti, da nihče nima čarobne krogle. Investiranje je praviloma tek na dolge proge: traja pet, deset, dvajset ali še več let. To pomeni, da dolgoročni investitor vedno izkorišča upad tečajev za poceni nakupe in razume, da je tveganje na dolgi rok večje, če ima denar na banki kot v ustrezno razpršenem naložbenem portfelju.

V obdobju, ki je pred nami, bo denar na bankah še hitreje izgubljal kupno moč. Ob negativnih obrestnih merah (banke temu pravijo ležarine) in inflaciji, ki bo, zaradi ogromnega tiskanja denarja, slej kot prej prišla, se vse več posameznikov sprašuje kam z denarjem. 24 milijard denarnih sredstev, ki jih Slovenci trenutno hranimo na bankah, je dokaz, da večina še vedno ne razume pomena investiranja in učinka inflacije na izgubo kupne moči.

Žal velika večina vlagateljev (pa tudi njihovih »svetovalcev«) niti ne pozna pravega pomena besedne zveze ustrezno razpršen. Če že, pa se jim ustavi ob pojmu »ustrezno« ali najkasneje takrat, ko dopolnjujejo portfelj (na primer z mesečnim varčevanjem) ali si del sredstev iz njega izplačajo. Zato vedno znova iščejo vroče naložbene priložnosti, pogosto trgujejo na borzi, »skačejo« v in iz skladov, delnic ali kriptovalut ter si na ta način močno znižujejo vrednost premoženja.

V zadnjem letu je vse več takšnih, ki stavijo na posamezne delnice ali izbirajo posamezne kriptovalute. V času borznega bika se vsem zdi, da so pri napovedovanju prihodnosti na trgih postali zelo dobri. Ta lažna samopodoba uspešnega investitorja sčasoma postane največja ovira na poti do finančne zrelosti.

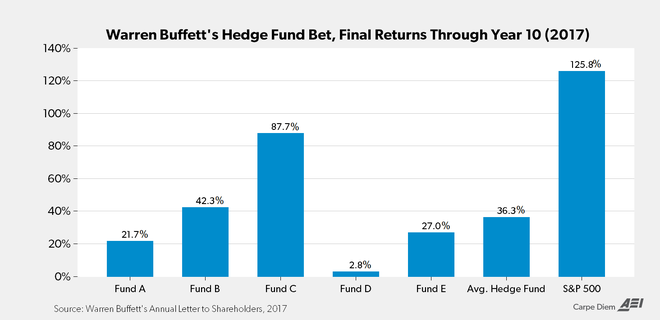

Da bi našli dokaz za to, se moramo ozreti v zgodovino. Eden najbolj priznanih investitorjev, ki že desetletja zavrača pogosto trgovanje na borzi, je Warren Buffet. Leta 2007, ko smo bili priča podobni evforiji na finančnih trgih, kot jo vidimo danes, je s profesionalnimi upravljavci premoženja, katerih lažna samopodoba uspešnosti je bila najbolj izražena, sklenil stavo. Stava za en milijon dolarjev je bila, da bo indeksni sklad 500 največjih delnic v ZDA (S&P 500) v 10ih letih dosegel boljši donos, kot najboljši upravljavci premoženja, ki so bili zbrani v hedge skladih.

Strategija večine hedge skladov temelji na pogostem trgovanju z delnicami in drugimi vrednostnimi papirji, indeksni sklad pa sledi trgu in le občasno prilagaja sestavo portfelja spremembam v indeksu. Rezultat, ki je razviden iz spodnje slike, je zgovoren.

Indeksni sklad je bil v obdobju 2007 do 2017 najbolj donosen, kar priča o porazu trgovanja nad investiranjem. Če najboljšim ni uspelo, je zelo verjetno, da tudi nam ne bo. Zato se izogibajmo kupovanju posameznih delnic in pogostem trgovanju z njimi ter izberimo ustrezno razpršen portfelj z občasnim prilagajanjem uteži izhodiščnim vrednostim, kar je definicija investiranja.

V posamezne delnice običajno investirajo:

Za pripravo palačink potrebujemo pol litra mleka, dve jajci in deset dekagramov moke. Če namesto deset dodamo le en dekagram moke in devet decilitrov mleka, palačink ne bomo spekli, saj sestava ni ustrezna. Tudi portfelj, ki namesto obveznic vsebuje samo delnice, ni ustrezno sestavljen. Zato moramo ob rasti delnic te prodajati in kupovati obveznice ter nasprotno. Toda večina investitorjev (in ja, spet lahko zatrdimo, da tudi večina »svetovalcev«) misli, da je treba uganiti, kdaj bodo tečaji dosegli vrh ali dno, in »premagati« tržišče. Zato kupujejo delnice takrat, ko so že zrasle, in prodajajo, ko jim vrednost upade.

Za pripravo palačink potrebujemo pol litra mleka, dve jajci in deset dekagramov moke. Če namesto deset dodamo le en dekagram moke in devet decilitrov mleka, palačink ne bomo spekli, saj sestava ni ustrezna. Tudi portfelj, ki namesto obveznic vsebuje samo delnice, ni ustrezno sestavljen. Zato moramo ob rasti delnic te prodajati in kupovati obveznice ter nasprotno. Toda večina investitorjev (in ja, spet lahko zatrdimo, da tudi večina »svetovalcev«) misli, da je treba uganiti, kdaj bodo tečaji dosegli vrh ali dno, in »premagati« tržišče. Zato kupujejo delnice takrat, ko so že zrasle, in prodajajo, ko jim vrednost upade.

Testiranje naložbenih portfeljev, sestavljenih iz petih naložbenih razredov (delnice izdajateljev iz ZDA, drugih razvitih držav, držav v razvoju in dveh razredov obveznic ZDA) je pokazalo, da lahko najvišjo povprečno letno donosnost naložbenega portfelja dosežemo tako, da portfelj prilagajamo enkrat na tri mesece. Omejitev je višina naložbenega portfelja, saj večina prilagajanja pomeni transakcijske stroške. Zato je za povprečnega investitorja primerneje, da portfelj prilagodi enkrat na leto. Prav takšno strategijo uporabljamo izkušeni svetovalci tudi pri strankah.

Poleg tega dodaten donos dosegamo še z davčno optimizacijo in izbiro podobnih produktov z nižjimi stroški. Kot že vemo, imajo stroški, vključno z davki, pri investiranju veliko vlogo. V Sloveniji sicer poznamo produkte, ki so davčno ugodni, a obremenjeni s šokantno visokimi stroški, ki se jim z indeksnimi skladi lahko izognemo.

Najprej tako, da ločimo naša čustva od našega denarja. Nato pa sestavimo ustrezno razpršen portfelj, spremljamo svetovne trende in ga usmerjamo v nasprotno smer kakor večina. Prodajati, ko večina kupuje se na kratek rok lahko zdi pogubno, a na dolgi rok je to edina preverjeno uspešna investicijska strategija.

Dejstvo je, da nikoli ni dober in nikoli ni slab čas za investiranje. Čeprav lahko dolgoročno trg premaga manj kot 0,1 % vlagateljev, je še vedno veliko analitikov, investicijskih gurujev, televizijskih voditeljev in vaših kolegov, ki pravijo, da vedo nekaj, česar drugi ne, kdaj je dober in kdaj slab čas za investiranje. V tem trenutku je največ člankov, webinarjev in »gostilniških pogovorov« glede kriptovalut. Vse to nas spodbuja k pogostemu trgovanju, ki dolgoročno vodi le v izgubo.

V vsakem primeru je najprej potrebno postaviti temelje, vzpostaviti sistem 3-VD (sistem treh vreč denarja, ki je podrobno opisan v knjigi ADIJO, FINANČNI STRES) in pred naložbeno vrečo napolniti likvidnostno in kontrolirati transakcijsko. Vsakdo, ki razmišlja o tem kako iz enega evra narediti dva bi moral začeti tu in ne dovoliti pohlepu, da nas zavede.

Prvi korak k urejenim osebnim financam in življenju brez finančnega stresa je, da se opremimo s temeljnim znanjem. A pozor, veliko knjig, seminarjev in nasvetov na googl-u je zavajajočih, zato vedno preverite informacije pri neodvisnih strokovnjakih, ki imajo sami izkušnje in dokazljive pretekle rezultate. Ni nas veliko, a nekaj jih boste v Sloveniji zagotovo našli.

Prvi korak k urejenim osebnim financam in življenju brez finančnega stresa je, da se opremimo s temeljnim znanjem. A pozor, veliko knjig, seminarjev in nasvetov na googl-u je zavajajočih, zato vedno preverite informacije pri neodvisnih strokovnjakih, ki imajo sami izkušnje in dokazljive pretekle rezultate. Ni nas veliko, a nekaj jih boste v Sloveniji zagotovo našli.

Drugi korak je, da si, še preden investiramo prvi evro, izdelamo individualen osebni finančni načrt. To ni seznam želja in potencialnih produktov, ki nam jih nekdo prodaja, temveč obsega analizo trenutnega stanja z izračunom finančne starosti, identifikacijo kritičnih točk, opredelitev ciljev s preverbo scenarijev uresničitve ter pripravo rešitev za dosego postavljenih ciljev.

Tretji korak ni izbira finančnih produktov, npr. delnic ali kriptovalut, temveč izbira zaupanja vrednega svetovalca, ki nam bo pomagal izdelati načrt, nato pa izbrati ustrezno kombinacijo finančnih produktov, s katerimi bomo s čim manj stresa in najhitreje dosegli cilje. Šele v tem koraku se bomo odločali kaj in v kakšen odstotku uvrstiti v naš ustrezno razpršen naložbeni portfelj.

Investiranje je vse prej kot pogosto trgovanje na borzi. Če pustimo anomalije ob strani, moramo na kapitalskih trgih upoštevati gospodarske in borzne cikle, ki ustvarjajo daljše trende. Med njimi je najbolj poznan trend gospodarske rasti in upada oziroma borznega bika (rast) in medveda (upad). Za vsakim dežjem posije sonce in nasprotno, tudi za vsakim borznim medvedom pride bik. To je dejstvo, vprašanje pa je, kdaj bomo dosegli dno oziroma vrh: ta teden, čez mesec dni, leto ali več.

Napovedovanje je delo analitikov, od katerih se slaba polovica vedno zmoti. In nihče ne ve, kdo ima trenutno prav, zato je pri investiranju vedno treba ohraniti zdravo pamet ter razumeti, da nihče nima čarobne krogle. Investiranje je praviloma tek na dolge proge: traja pet, deset, dvajset ali še več let. To pomeni, da dolgoročni investitor vedno izkorišča upad tečajev za poceni nakupe in razume, da je tveganje na dolgi rok večje, če ima denar na banki kot v ustrezno razpršenem naložbenem portfelju.

V obdobju, ki je pred nami, bo denar na bankah še hitreje izgubljal kupno moč. Ob negativnih obrestnih merah (banke temu pravijo ležarine) in inflaciji, ki bo, zaradi ogromnega tiskanja denarja, slej kot prej prišla, se vse več posameznikov sprašuje kam z denarjem. 24 milijard denarnih sredstev, ki jih Slovenci trenutno hranimo na bankah, je dokaz, da večina še vedno ne razume pomena investiranja in učinka inflacije na izgubo kupne moči.

Ustrezno razpršen portfelj namesto pogostega trgovanja

Žal velika večina vlagateljev (pa tudi njihovih »svetovalcev«) niti ne pozna pravega pomena besedne zveze ustrezno razpršen. Če že, pa se jim ustavi ob pojmu »ustrezno« ali najkasneje takrat, ko dopolnjujejo portfelj (na primer z mesečnim varčevanjem) ali si del sredstev iz njega izplačajo. Zato vedno znova iščejo vroče naložbene priložnosti, pogosto trgujejo na borzi, »skačejo« v in iz skladov, delnic ali kriptovalut ter si na ta način močno znižujejo vrednost premoženja.

V zadnjem letu je vse več takšnih, ki stavijo na posamezne delnice ali izbirajo posamezne kriptovalute. V času borznega bika se vsem zdi, da so pri napovedovanju prihodnosti na trgih postali zelo dobri. Ta lažna samopodoba uspešnega investitorja sčasoma postane največja ovira na poti do finančne zrelosti.

Da bi našli dokaz za to, se moramo ozreti v zgodovino. Eden najbolj priznanih investitorjev, ki že desetletja zavrača pogosto trgovanje na borzi, je Warren Buffet. Leta 2007, ko smo bili priča podobni evforiji na finančnih trgih, kot jo vidimo danes, je s profesionalnimi upravljavci premoženja, katerih lažna samopodoba uspešnosti je bila najbolj izražena, sklenil stavo. Stava za en milijon dolarjev je bila, da bo indeksni sklad 500 največjih delnic v ZDA (S&P 500) v 10ih letih dosegel boljši donos, kot najboljši upravljavci premoženja, ki so bili zbrani v hedge skladih.

Poraz trgovanja nad investiranjem

Strategija večine hedge skladov temelji na pogostem trgovanju z delnicami in drugimi vrednostnimi papirji, indeksni sklad pa sledi trgu in le občasno prilagaja sestavo portfelja spremembam v indeksu. Rezultat, ki je razviden iz spodnje slike, je zgovoren.

VIR: Carpe Diem

Indeksni sklad je bil v obdobju 2007 do 2017 najbolj donosen, kar priča o porazu trgovanja nad investiranjem. Če najboljšim ni uspelo, je zelo verjetno, da tudi nam ne bo. Zato se izogibajmo kupovanju posameznih delnic in pogostem trgovanju z njimi ter izberimo ustrezno razpršen portfelj z občasnim prilagajanjem uteži izhodiščnim vrednostim, kar je definicija investiranja.

Naj kupim posamezne delnice ali sklad

V posamezne delnice običajno investirajo:

- nepoučeni, »wannnabe« investitorji, dokler se ne opečejo,

- mladi, nadobudni investitorji, ki si s tem krajšajo čas ali uživajo v adrenalinu,

- korporacijski investitorji, tj. zaposleni, ki delnice kupujejo skozi korporacijske sheme podjetja v katerem delajo,

- veliki investitorji, ki delnice kupujejo ciljno (npr. ker želijo sodelovati pri upravljanju podjetja ali pričakujejo veliko dividendno donosnost) in

- profesionalni vlagatelji, ki dnevno trgujejo.

Ustrezno razpršen portfelj lahko primerjamo s kuharskim receptom

FOTO: Shutterstock

Testiranje naložbenih portfeljev, sestavljenih iz petih naložbenih razredov (delnice izdajateljev iz ZDA, drugih razvitih držav, držav v razvoju in dveh razredov obveznic ZDA) je pokazalo, da lahko najvišjo povprečno letno donosnost naložbenega portfelja dosežemo tako, da portfelj prilagajamo enkrat na tri mesece. Omejitev je višina naložbenega portfelja, saj večina prilagajanja pomeni transakcijske stroške. Zato je za povprečnega investitorja primerneje, da portfelj prilagodi enkrat na leto. Prav takšno strategijo uporabljamo izkušeni svetovalci tudi pri strankah.

Poleg tega dodaten donos dosegamo še z davčno optimizacijo in izbiro podobnih produktov z nižjimi stroški. Kot že vemo, imajo stroški, vključno z davki, pri investiranju veliko vlogo. V Sloveniji sicer poznamo produkte, ki so davčno ugodni, a obremenjeni s šokantno visokimi stroški, ki se jim z indeksnimi skladi lahko izognemo.

Kako torej iz enega evra narediti dva?

Najprej tako, da ločimo naša čustva od našega denarja. Nato pa sestavimo ustrezno razpršen portfelj, spremljamo svetovne trende in ga usmerjamo v nasprotno smer kakor večina. Prodajati, ko večina kupuje se na kratek rok lahko zdi pogubno, a na dolgi rok je to edina preverjeno uspešna investicijska strategija.

Dejstvo je, da nikoli ni dober in nikoli ni slab čas za investiranje. Čeprav lahko dolgoročno trg premaga manj kot 0,1 % vlagateljev, je še vedno veliko analitikov, investicijskih gurujev, televizijskih voditeljev in vaših kolegov, ki pravijo, da vedo nekaj, česar drugi ne, kdaj je dober in kdaj slab čas za investiranje. V tem trenutku je največ člankov, webinarjev in »gostilniških pogovorov« glede kriptovalut. Vse to nas spodbuja k pogostemu trgovanju, ki dolgoročno vodi le v izgubo.

V vsakem primeru je najprej potrebno postaviti temelje, vzpostaviti sistem 3-VD (sistem treh vreč denarja, ki je podrobno opisan v knjigi ADIJO, FINANČNI STRES) in pred naložbeno vrečo napolniti likvidnostno in kontrolirati transakcijsko. Vsakdo, ki razmišlja o tem kako iz enega evra narediti dva bi moral začeti tu in ne dovoliti pohlepu, da nas zavede.

Začnimo z načrtom

FOTO: Shutterstock

Drugi korak je, da si, še preden investiramo prvi evro, izdelamo individualen osebni finančni načrt. To ni seznam želja in potencialnih produktov, ki nam jih nekdo prodaja, temveč obsega analizo trenutnega stanja z izračunom finančne starosti, identifikacijo kritičnih točk, opredelitev ciljev s preverbo scenarijev uresničitve ter pripravo rešitev za dosego postavljenih ciljev.

Tretji korak ni izbira finančnih produktov, npr. delnic ali kriptovalut, temveč izbira zaupanja vrednega svetovalca, ki nam bo pomagal izdelati načrt, nato pa izbrati ustrezno kombinacijo finančnih produktov, s katerimi bomo s čim manj stresa in najhitreje dosegli cilje. Šele v tem koraku se bomo odločali kaj in v kakšen odstotku uvrstiti v naš ustrezno razpršen naložbeni portfelj.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.

Zadnje novice

Ne spreglejte

Kar 2,5 %* letno? Redkost na slovenskem trgu, ki jo morate izkoristiti

AKTUALNO

Kam trenutno vlagajo denar najbolj izkušeni vlagatelji?

AKTUALNO

Umetna inteligenca bo oglaševanje obrnila na glavo

AKTUALNO

Spremembe pri omrežnini: tarife bodo sprva cenejše, časovni bloki drugačni

AKTUALNO